Die Erkenntnisse sind unscharf

Es ist allgemein bekannt, daß der auf dem Rübenfeld beheimatete Verfasser dieser Zeilen nicht unbedingt als technikaffin beschrieben werden kann. Gegenüber den verschiedenen möglichen Ansichten zur richtigen Entwicklung dieser Welt weniger tolerant eingestellte Menschen würden ihn vielleicht sogar unumwunden als Fortschrittsfeind titulieren.

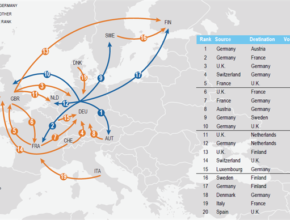

Die fleißigen Mitarbeiter der Firma Real Capital Analytics (RCA) bitten wir deshalb um Nachsicht, daß die Darstellung ihrer wunderschönen Grafik nicht so recht gelingen wollte. Der geneigte Leser möge sich also bitte vorstellen, er sei Brillenträger, und habe nur vergessen, das Monokel aufzuklemmen. Dann gelingt mit wenig Vorstellungskraft doch das Erkennen dessen, was diese Grafik (die leider auch noch am linken und rechten Rand ein paar Zentimeter verloren hat) eigentlich sagen will: Es sind die Ströme von Immobilien-Anlagekapital innerhalb Europas im I. Quartal 2019. Die Ströme ex Deutschland sind blau dargestellt, und die Ziffern entsprechen der betragsmäßig geordneten Rangordnung im rechten Teil der Tabelle, der am rechten Rand leider die Werte abhanden gekommen sind. Diese Werte reichen von Rang 1 (Deutschland > Österreich mit 3,7 Mrd. EUR), Rang 2 (Deutschland > Frankreich mit 3,6 Mrd. EUR), Rang 3 (UK > Deutschland mit 3,0 Mrd. EUR) bis Rang 19 (Italien > Frankreich mit 0,9 Mrd. EUR) und Rang 20 (Spanien > UK mit 0,8 Mrd. EUR).

Auf jeden Fall zeigt diese Statistik sehr schön, wie stark die europäischen Immobilienmärkte inzwischen untereinander verflochten sind. Daß sie, bei genauer Betrachtung, eigentlich nur noch ein Markt mit unterschiedlichen Teilmärkten sind, wie es ja auch innerhalb der einzelnen Länder unterschiedliche Teilmärkte gibt. Europa ist weiter als manche, gerade im Vorfeld der bevorstehenden Europa-Wahl, wahrhaben wollen.

Was die Recherche von Real Capital Analytics (RCA) insgesamt sagt, ist: Im I. Quartal 2019 sind die Transaktionsvolumina in Europa gegenüber dem entsprechenden Vorjahresquartal um 32 % auf 44,5 Mrd. EUR gefallen. Das ist der niedrigste Wert eines I. Quartals in den letzten sechs Jahren und deutlich unter dem Durchschnitt dieses Zeitraums von 71 Mrd. EUR.

Als Ursache werden sowohl das inzwischen erreichte hohe Preisniveau gesehen wie auch die Schwierigkeit, überhaupt noch geeignete Objekte im immer dünner werdenden Angebot zu finden.

Im Kegelclub des Verfassers dieser Zeilen führte vor einigen Jahren ein anerkannter Mediziner angesichts immer schlechter werdender Würfe seines unmittelbaren Konkurrenten mal die Feststellung ein: „Siehste, jetzt kackt das Kind schon dünner.“ Auch der Zustand des europäischen Immobilienmarktes ist damit scheinbar ziemlich zutreffend beschrieben.

Categories: Neuigkeiten