10 kleine Häuserlein

steh’n in der Welt herum.

Doch niemand will sie kaufen,

ach, das ist ja wirklich dumm.

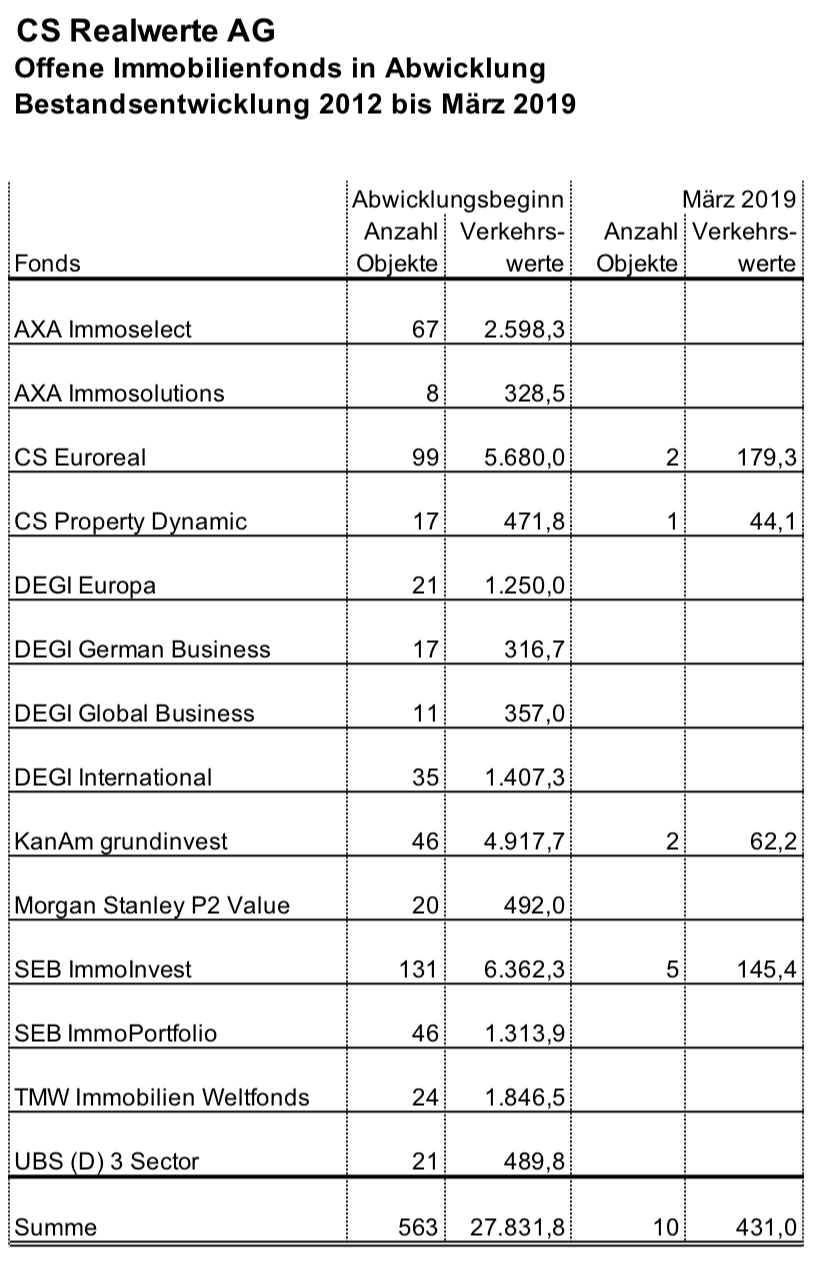

Ja, liebe Leute, es ist so weit. Nachdem gestern der SEB ImmoInvest den Verkauf seines Schmuckstücks in Kelsterbach meldete, stehen in den von uns beobachteten Fonds jetzt nur noch 10 Restobjekte zum Verkauf. Jedenfalls, wenn man die bereits bekannten, aber noch nicht offiziell gemeldeten jüngsten Verkäufe des CS Euroreal (alle Frankreich und Italien) und des SEB ImmoInvest (Chesterbrook-Portfolio USA) gedanklich berücksichtigt. Und wenn man die unsägliche Brandschaden-Ruine des DEGI International in Bukarest außen vor läßt, die als „Häuserlein“ zu bezeichnen meine Tastatur sich weigert. Über 98 % des Dramas sind auf der Bühne der Immobilienmärkte damit aufgeführt. Wir stehen kurz davor, daß der Vorhang endgültig fällt: Bis Dez. 2019 bzw. April 2020 müssen nach den Vorgaben der BAFin auch die letzten Fonds restlos alles verkauft haben.

Wenn wir mal betrachten, von wo wir kommen, dann war das ein weiter, weiter Weg. Man begann das Drama nach der letzten großen Finanzkrise aufzuführen, im Prinzip mit Zwangsverkäufen ab dem Jahr 2012. Da hatten die 14 von uns beobachteten abwickelnden Offenen Immobilienfonds noch über 500 Einzelobjekte mit Verkehrswerten von fast 28 Mrd. EUR unter die Leute zu bringen. Und das laut BAFin-Vorgabe innerhalb von drei Jahren; nur den „big three“ CS Euroreal, KanAm grundinvest und SEB ImmoInvest gewährte die Behörde von vornherein mit fünf Jahren etwas mehr Zeit. Damit Sie diese Größenordnung an staatlich verordneten Zwangsverkäufen einordnen können: Die gesamten deutschen Büroimmobilien-Transaktionen eines Jahres gehen auch in den besten Jahren kaum über 50 Mrd. EUR p.a. hinaus. Nach Ablauf der fondseigenen Abwicklungsfristen gingen unverkaufte Teile der Portfolien auf die vormaligen Depotbanken über (heute: Verwahrstelle), die dann von der BAFin sämtlich drei Jahre Nachfrist für die Verkäufe bekamen.

Im Detail stellt sich das wie folgt dar:

Zu dieser Tabelle ist anzumerken: Wir haben sie heute früh in aller Eile zusammengenagelt, wobei Schnelligkeit vor Genauigkeit ging. Bei einigen Fonds war die Datenlage bei nur flüchtiger Betrachtung so diffus, daß wir nicht bei jeder einzelnen Zahl für ihre Richtigkeit die Hand in’s Feuer legen möchten. Aber nach dem Motto „Lieber ungenau richtig, als exakt falsch“ stimmt das Gesamtbild, und Sie erkennen, was wir mit dieser Statistik eigentlich sagen möchten.

Es ist nämlich Folgendes, was wir Ihnen mit dieser Statistik sagen wollen: Als wir unser ausgesprochen spezielles Geschäft am Ende der Nahrungskette der Kapitalmärkte im Jahr 2011 aufnahmen (damals noch nicht in der CS verselbständigt, sondern innerhalb der Aktien-Gesellschaft für Historische Wertpapiere), da wiesen die Börsenkurse der in Schieflage geratenen Fonds im Vergleich zu den offiziellen Rücknahmewerten (= Nettoinventarwert) oft Abschläge von 40 %, manchmal sogar bis zu 50 % auf. Damit bepreiste die Börse das Risiko, daß im Zuge der nunmehr zwangsläufigen Abwicklung der Fonds entsprechend große Wertverluste beim Verkauf der riesigen Immobilienbestände eintreten würden. Man darf nicht vergessen: Das war 2011. Da gingen die Immobilienmärkte noch weltweit in Sack und Asche.

In der Tat gab es dann den einen oder anderen Fonds, bei dem dieser hohe Abschlag sogar gerechtfertigt war. Tatsächlich sind in Einzelfällen Wertverluste von 40 % und mehr eingetreten, vor allem, wenn die Fondsobjekte noch stark kreditfinanziert gewesen waren. Doch im Großen und Ganzen hat sich unsere damalige Einschätzung als richtig erwiesen, daß die Börse die zu erwartenden Verwertungsergebnisse zu pessimistisch beurteilte. Im Nachhinein wissen wir, daß einige Fonds (allen voran der CS Euroreal und der KanAm grundinvest) dank ihrer ausgezeichneten Portfolioqualität und eines guten Managements mit nur ganz geringen Blessuren abgewickelt werden konnten.

Die von uns damals erwarteten Wertaufholungen sind also in den Folgejahren und bis heute tatsächlich eingetreten und haben uns ausgezeichnete Ergebnisse beschert. Einen gehörigen Teil dazu beigetragen hat natürlich auch der Super-Immobilien-Boom der letzten Jahre, den wir uns nun ganz bestimmt nicht als eigenen Erfolg an die Brust heften können. Da haben wir einfach nur eine Extra-Portion Glück gehabt.

Wie gesagt, anfangs war die große Frage, wie gut die betroffenen Fonds innerhalb weniger Jahre Immobilienbestände im Wert von fast 28 Mrd. EUR würden verwerten können. Doch diese Phase ist, nachdem heute über 98 % der Bestände abgebaut sind, endgültig vorüber. Die ganz marginalen übrig gebliebenen Restbestände sind für alle von uns gehaltenen Fonds de facto kein Risiko mehr. Dafür haben wir heute aber auch nur noch im Börsenkurs ausgedrückte Wertabschläge von – über alle Fonds hinweg – in etwa 15 %. Aber das bedeutet, nachdem die Immobilien fast alle weg sind,: Wir kaufen heute einen Euro in den Fonds vorhandenes Bargeld für 85 cent. Das ist immer noch kein schlechtes Geschäft, und vor allem ein nahezu vollständig risikofreies.

Categories: Neuigkeiten