Von wegen langweilig

Breiten Raum in den Gesprächen mit den uns finanzierenden Banken nimmt zur Zeit wieder einmal die Frage ein, wie lange sich unser Geschäftsmodell wohl noch sinnvoll betreiben lässt.

In der Frage werden natürlich auch wir von Monat zu Monat immer noch schlauer, und können aus heutiger Sicht jedenfalls sagen: Deutlich länger als man sich das noch vor einem Jahr hätte vorstellen können.

Natürlich, der regelmäßige Nachschub wird spätestens im Frühjahr 2018 versiegt sein, wenn auch der letzte Dachfonds seine Bestände vollständig abgegeben haben muß. Doch damit ist die Party ja noch nicht vorbei.

Zum einen haben wir die „big three“ CS Euroreal, SEB ImmoInvest und KanAm grundinvest mit ihren Restbeständen, die zwar inzwischen alle auf die jeweilige Depotbank übergegangen sind – doch die BaFin gibt den Depotbanken nun weitere drei Jahre Zeit für die Resteverwertung. Erst zum 31.12.2019/30.04.2020 wird dieses Thema demzufolge endgültig „durch“ sein. Und auch danach ist das Abschmelzen der Restliquidität bis zur endgültigen Auflösung immer noch ein langjähriger Prozeß.

In unserem aktuellen Geschäftsbericht hatten wir geschrieben, daß sich nach Frühjahr 2018 (Ende der Dachfonds-Verkäufe) weitere Anlage-Chancen nur noch im Rahmen „nicht-linearer Kursentwicklungen“ ergeben würden. Was das konkret heißt, möchten wir Ihnen an einem Beispiel verdeutlichen:

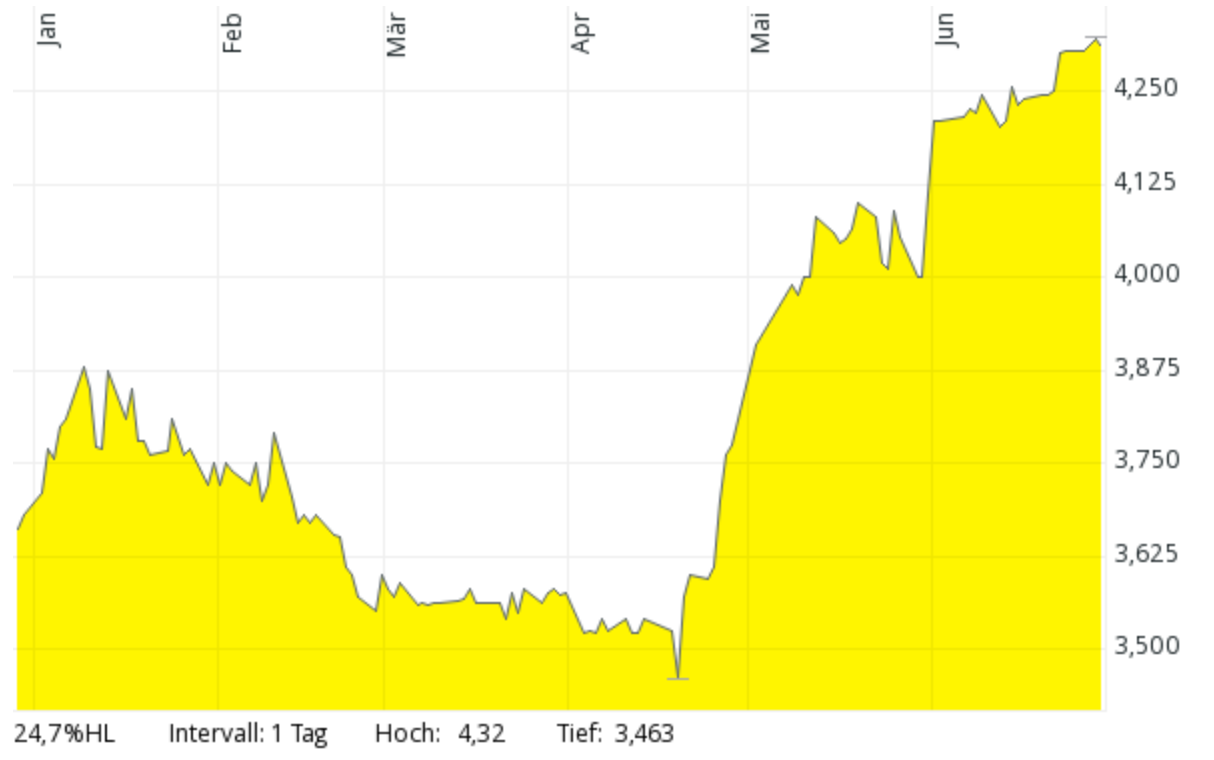

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

Der AXA Immoselect ist schon am 20.10.2014 auf die Depotbank (Caceis) übergegangen. Zu Beginn dieses Jahres hatte er noch drei Objekte, nämlich je ein Einkaufszentrum in Schweden und in Italien sowie ein (leerstehendes) Bürogebäude im holländischen Amersfoort.

Im Januar stieg der Kurs zunächst bis knapp 3,90 Euro an. Dann fing der Dachfonds Allianz Flexi Immo an, seine Restbestände aufzulösen (unsinniger Weise, denn er hätte noch bis April 2018 Zeit gehabt, und steckt mit 85 % seiner Anlagen sowieso in völlig illiquiden Spezialfonds fest). Das war verhältnismäßig wenig, nur 310.339 Stück (wir haben mehr als vier mal so viel). Aber es reichte, um den Kurs kaputtzuschießen – bis dann Mitte April nur noch etwa 3,45 Euro bezahlt wurden.

Zwischendurch wurde bekannt, daß der AXA 1/3 des leerstehenden Gebäudes in Amersfoort neu hatte vermieten können. Und Ende Mai kam die Meldung, daß das Einkaufszentrum im schwedischen Malmö zu einem Preis oberhalb des letzten Verkehrswertes verkauft werden konnte.

Heute kostet der AXA Immoselect 4,32 Euro. Wer im April den Mut und das Geld hatte, zu 3,45 Euro einzusteigen (auch wir gehörten mit überschaubaren Stückzahlen zu den Glücklichen mit ganz perfektem timing) freut sich 5 Wochen später über 25 % Kursgewinn. Die Gelackmeierten sind dagegen die armen Anleger, die ihr Geld dem Allianz Flexi Immo anvertraut hatten.

Wobei wir inzwischen sowieso immer wieder feststellen: Die Manager von Dachfonds haben ein besonders ausgeprägtes Talent, für ihre Verkäufe jeweils die dümmstmöglichen Zeitpunkte auszuwählen – und das alles unter den Augen und auf Geheiß einer BaFin, die uns vor geraumer Zeit allen Ernstes in einem 5-seitigen Brief schlüssig zu erklären vermochte, daß in diesem Fall Dummheit vollkommen gesetzeskonform und auch im besten Interesse der betroffenen Anleger ist.

Das ist es, was wir für unsere mögliche Betätigung in den Jahren 2018 bis 2020 mit „nicht-linearen Kursentwicklungen“ meinen. Nach solchen Gelegenheiten werden wir dann vermehrt Ausschau halten.

Categories: Neuigkeiten