Schrumpfgermanen

Was macht man über Ostern, wenn man die in früheren Jahren üblichen Osterausflüge und Familienbesuche unterlassen soll? Genau. Homeoffice. Denn als Alternative würde ja sonst am Ende vielleicht noch die Zwangsverpflichtung zur Mithilfe beim Frühjahrsputz drohen, den die geschätzte Gattin in Ermangelung anderer Beschäftigung begonnen hat. Gott sei Dank kann es sich ein Mann meines fortgeschrittenen Alters noch leisten, auf dem Standpunkt zu stehen, daß alles seine Grenzen hat, auch die gleichberechtigte Verteilung der Hausarbeit. Nee, dann doch lieber Excel-Tabellen. Müsste ja sowieso bald gemacht werden, denn die Tabellen brauchen wir ohnehin für den Geschäftsbericht 2019 der CS Realwerte AG, den wir – dieses Jahr ganz besonders zeitig – schon im Laufe der Woche fertigstellen möchten.

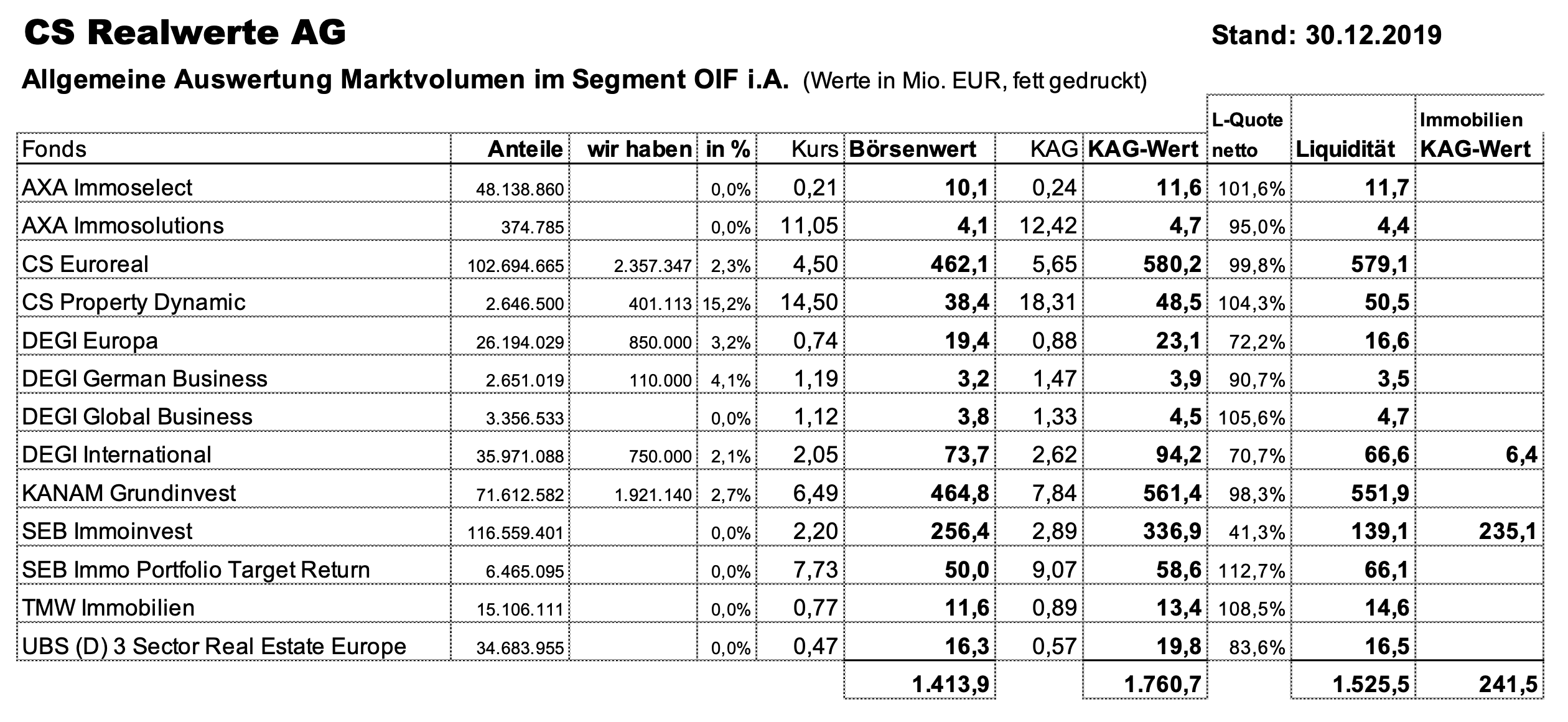

Die erste Tabelle, die wir Ihnen heute vorstellen, beschäftigt sich mit der Entwicklung des für uns adressierbaren Marktvolumens bei den abwickelnden Offenen Immobilienfonds in Deutschland, den Schrumpfgermanen eben.

Das addierte Fondsvermögen ist Ende 2019 gegenüber Ende 2018 um 41,3 % geschrumpft von 3,00 Mrd. EUR auf jetzt noch 1,76 Mrd. EUR.

Nur zur Erinnerung: Zu Beginn der Abwicklung vor rund 10 Jahren hatte das abzuwickelnde Gesamtvermögen aller betroffenen Fonds noch bei rd. 26 Mrd. EUR gelegen, und Ende 2014 (zum Zeitpunkt unseres Einstiegs in das Thema) immer noch bei fast 14 Mrd. EUR.

Nur die „big three“ (CS Euroreal, KanAm grundinvest und SEB ImmoInvest) haben dabei noch ein Volumen, bei dem man weitere Re-Investitionen uns zufließender Ausschüttungen überhaupt noch in Betracht ziehen kann. Die meisten anderen dagegen sind inzwischen auf Westentaschenformat geschrumpft. Genauer gesagt: Die Hälfte aller Fonds sind inzwischen kleiner als die CS Realwerte AG selber. Wenn wir all unsere Mittel dort anlegen wollten, müssten wir diese Fonds schon komplett aufkaufen – und das geht nun einmal nicht.

Die addierten Börsenwerte schrumpften dementsprechend um 43,4 % von 2,49 Mrd. EUR auf 1,41 Mrd. EUR. Im Laufe des Jahres 2020 werden wir hier wohl unter 1 Mrd. rutschen. Auch insofern wird für Re-Investitionen die Luft dann langsam dünner werden.

Der im Börsenkurs durchschnittlich ausgedrückte Bewertungsabschlag hatte sich bis Ende 2019 im Jahresverlauf von 17,0 % auf 19,9 % ausgeweitet. Heute sind wir übrigens bei einem Abschlag von 28,3 %, denn ganz unbeeindruckt von den ungewöhnlichen Ereignissen der letzten Wochen und Monate sind die Kurse der abwickelnden Fonds natürlich auch nicht geblieben. Goldene Zeiten für Re-Investitionen, wenn man Geld dafür flüssig hat …

Categories: Neuigkeiten