Wenn Mars-Schokoriegel kein Ablaufdatum hätten …

… dann würde der Verfasser dieser Zeilen seiner geneigten Leserschaft diesen Beitrag heute nicht schreiben können. Genauer gesagt, dann gäbe es diese ganze Internet-Seite überhaupt nicht.

… dann würde der Verfasser dieser Zeilen seiner geneigten Leserschaft diesen Beitrag heute nicht schreiben können. Genauer gesagt, dann gäbe es diese ganze Internet-Seite überhaupt nicht.

Alles begann an jenem denkwürdigen 11.11.2010, als Pablo und Pedro beim Verfasser dieser Zeilen im Büro sassen, schon seit mehreren Tagen. Man vertrieb sich die Zeit mit etwas Sightseeing und leerte im Büro schon tagsüber eine Flasche Wodka nach der anderen. Wodka mit Mexikanern? Lässt sich erklären. Den Sitten und Gebräuchen seines Landes folgend hatte in all den Jahren davor der Repräsentant unseres damaligen russischen Großaktionärs (ich rede jetzt von der Aktien-Gesellschaft für Historische Wertpapiere) bei jedem Besuch eine Flasche Wodka als Gastgeschenk mitgebracht. Die stapelten sich nun in unserem Konferenzzimmer. Mit Pablo und Pedro, die wir in einem Hotel in der Nähe untergebracht hatten, fanden sich während der stundenlangen Verhandlungen endlich dankbare Abnehmer. Whisky, Wodka oder Tequila? Völlig egal, Hauptsache Drehzahl, fand vor allem Pablo.

In jungen Jahren hatte man ja noch etwas Anständiges gearbeitet als Leiter der Finanzabteilung eines großen Anlagenbauers mit ausgeprägtem Ostblockgeschäft. Die in den 1980er Jahren üblichen Spezifika dieses Jobs schlossen eine professionelle Ausbildung zum Kampftrinker mit ein. An den im vorigen Absatz beschriebenen Tagen war der Verfasser dieser Zeilen dem Schicksal für solch sinnvolle Vorbereitung auf spätere Lebensphasen ausgesprochen dankbar.

Pablo und Pedro aus dem mexikanischen Guayaquil machten in Kandis, so erklärten sie bei ihrem ersten Besuch. Woraufhin besagter Verfasser sie stolz an den saisonüblichen Zuckerrübenhaufen auf den Feldern unserer Region vorbeifuhr und den beiden die gerade in der Kampagne befindliche Zuckerfabrik in Schladen zeigte. Kuckt mal, bei uns macht man auch in Kandis.

Erst später stellte sich heraus, daß die herkunftsbedingt harte Aussprache des englischen Begriffs durch unsere Besucher zu einem Mißverständnis geführt hatte. Pablo und Pedro waren mitnichten im Zuckergeschäft, sondern machten in „candies“. Genauer gesagt, sie kauften in den USA und anderen reichen Industrieländern containerweise Süßigkeiten mit abgelaufenem Verfalldatum und vertickten die dann in Mexico. Was in unseren Überfluß-Gesellschaften als Wohlstandsmüll aussortiert wird, findet in Schwellen- und Entwicklungsländern zu entsprechend günstigem Preis halt immer noch reißenden Absatz.

Daran hatten die beiden, liebe Menschen und ganz grundehrliche Kaufleute, mit ihrer Firma jahrelang gut verdient. So gut, daß es ihnen ging wie der Kuh. Wenn es der Kuh zu wohl wird, geht sie auf’s Eis tanzen.

Gerade hatte in Mexico und bei Exil-Mexikanern in den USA eine ganz unglaubliche Spekulationswelle angefangen. Es ging das Gerücht, die mexikanische Zentralbank würde die bis dahin schon mehrfach umgeschuldeten, aber ansonsten immer noch unbedient gebliebenen mexikanischen Auslandsanleihen aus der zweiten Hälfte des 19. Jahrhunderts jetzt einlösen. Und zwar auf Basis des damaligen Goldstandards, auf dem diese in US-Dollar und englischen Pfund ausgegebenen Anleihen beruhten, also 35 US-$ pro Feinunze Gold. Ein 1.000-Dollar-Bond sei demgemäß mit dem heutigen Papierdollar-Gegenwert von fast 30 Feinunzen Gold einzulösen, plus 6 % p.a. Zins und Zinseszins für fast ein ganzes Jahrhundert, versteht sich.

Unsere Internet-Seite spielte verrückt, das Telefon stand kaum noch still, die email lief über: Astronomische Preise wurden plötzlich für alte mexikanische Staatsanleihen aufgerufen, die man vorher selbst zu Stückpreisen weit unter 100 EUR nirgends mehr verkauft gekriegt hatte. Vorausgesetzt, es handelte sich um sogenannte „Gold Bonds“, die auf Verlangen des Inhabers auch mit physischem Gold im Gegenwert des Nennbetrages zu erfüllen waren. Beim damaligen auf festen Wechselkursen beruhenden Weltwährungssystem und damit auch bei fast allen Mexico-Anleihen war das aber weltweit die gängige Anleihevariante. Pablo und Pedro hatten sich davon anstecken lassen und gingen auf’s Ganze. Dass da bei uns was zu holen war hatten sie mitgekriegt und ließen nichts anbrennen: Kurzerhand setzten sie sich in’s Flugzeug und machten auf dem Rübenfeld dem Verfasser dieser Zeilen ihre Aufwartung.

64 verschiedene mexikanische Gold Bonds, ausgegeben zwischen 1865 und 1913, konnten wir aus unserem Lager und allen Grabbelkisten hervorzaubern. Pablo und Pedro kriegten glänzende Augen, in denen die Dollarzeichen zu funkeln begannen. Kommen wir zurück zum Wodka aus dem zweiten Absatz. Der war einer Einigung bei diesem außergewöhnlichen Geschäft ganz gewiß sehr förderlich, man einigte sich schließlich auf 70.000 EUR für den ganzen Haufen. Im Schnitt mehr als einen Tausender für regelrechte Massenware, für die man zuvor Stückpreise von gewiß nicht mehr als 50 EUR bezahlt hätte.

Das Geld musste aus Mexico nur noch kommen. Ein um der andere Tag verging: Nichts. Pablo und Pedro hatten sich inzwischen angewöhnt, auf dem Weg von ihrem Hotel zu unserer Firma den Taxifahrer am Supermarkt kurz anhalten zu lassen. Schließlich nach mehreren Tagen (und ein paar weiteren Flaschen Wodka aus dem Supermarkt) kam der erlösende Anruf von der Volksbank: Die 70.000 EUR sind da. Glücklich zogen Pablo und Pedro mit ihrem Schatz Richtung Flughafen. Beide Seiten glaubten beim Abschied, mit dem Idioten am anderen Ende des Tisches das Geschäft ihres Lebens gemacht zu haben.

Was war an der ganzen Geschichte denn nun wirklich dran? Von einigen Leuten hörte der Verfasser dieser Zeilen damals, sie hätten unbediente alte Mexico-Gold-Bonds bei der Zentralbank eingereicht und seien auch tatsächlich nach dem alten Goldstandard abgefunden worden. Als Beweis wurden die zu dieser Zeit ungewöhnlich hohen Goldkäufe der mexikanischen Zentralbank angeführt. Wahrheit, oder reine Zweckpropaganda? Überprüfen konnten wir das nicht.

Andere Gerüchte besagten, hochrangige Militärs verschafften sich diese bisher unbedienten Gold Bonds ihres Heimatlandes, um unter Nutzung ihres Einflusses (vielleicht besser gesagt: ihres Drohpotentials) mit einem ganz legalen Anstrich von der Zentralbank die Einlösung nach dem alten Goldstandard zu verlangen. Ein kleines Zubrot sozusagen zu dem wahrscheinlich auch in Mexico nicht übermäßig üppigen Soldaten-Salär. Das brauchte auch keine besonderen Formalitäten, denn auf der ganzen Welt bestanden im 19. und auch noch dem größten Teil des 20. Jahrhunderts fast alle Staatsanleihen aus physisch gedruckten Inhaberpapieren, das heißt, diese Bearer Bonds konnten und können bis heute einfach durch Einigung und Übergabe übertragen werden. Stimmte die Geschichte mit den Generälen als Hintermännern? Auch das ließ sich natürlich nicht verifizieren.

Die wildeste Geschichte tischte uns schließlich ein Besucher auf, der von uns Gutachten zur Echtheit eines kleinen Stapels von ihm mitgebrachter mexikanischer Gold Bonds haben wollte. Diese von uns als echt zu zertifizierenden Bonds würden dann zu Gunsten einer gemeinnützigen Initiative bei Schweizer Banken hinterlegt, als Sicherheit für Kredite zur Lieferung von medizinischem Gerät in mittelamerikanische Länder. Ein bißchen spanisch kam uns die Geschichte ja schon vor. Aber da die Bonds tatsächlich echt waren, schien es dem Verfasser dieser Zeilen nicht anrüchig, diese simple Tatsache unter Beidrückung seines Dienstsiegels als öffentlich bestellter und vereidigter Sachverständiger für Historische Wertpapiere zu bestätigen – und dafür einen Stundensatz zu verrechnen, der selbst einen Partner der cum-ex-Kanzlei Freshfields Bruckhaus Deringer noch ganz grün vor blankem Neid werden liesse.

Obgleich sich der ganze Mexico-Hype am Ende doch nur als mindestens für Branchenkenner vorhersehbares Strohfeuer entpuppte: Jedenfalls nach Ansicht des Verfassers dieser Zeilen scheinen Mexico-Gold-Bonds damals als vermeintlicher Performance-Turbo auch Eingang in drittklassige alternative Investmentfonds gefunden zu haben. Die Indizien dafür sind jedenfalls klarer als bei den zuvor spekulativ besprochenen anderen Gründen für so einen Boom. Insgesamt also eine ausgesprochen vielschichtige Gemengelage mit bis heute viel mehr offenen Fragen als Antworten.

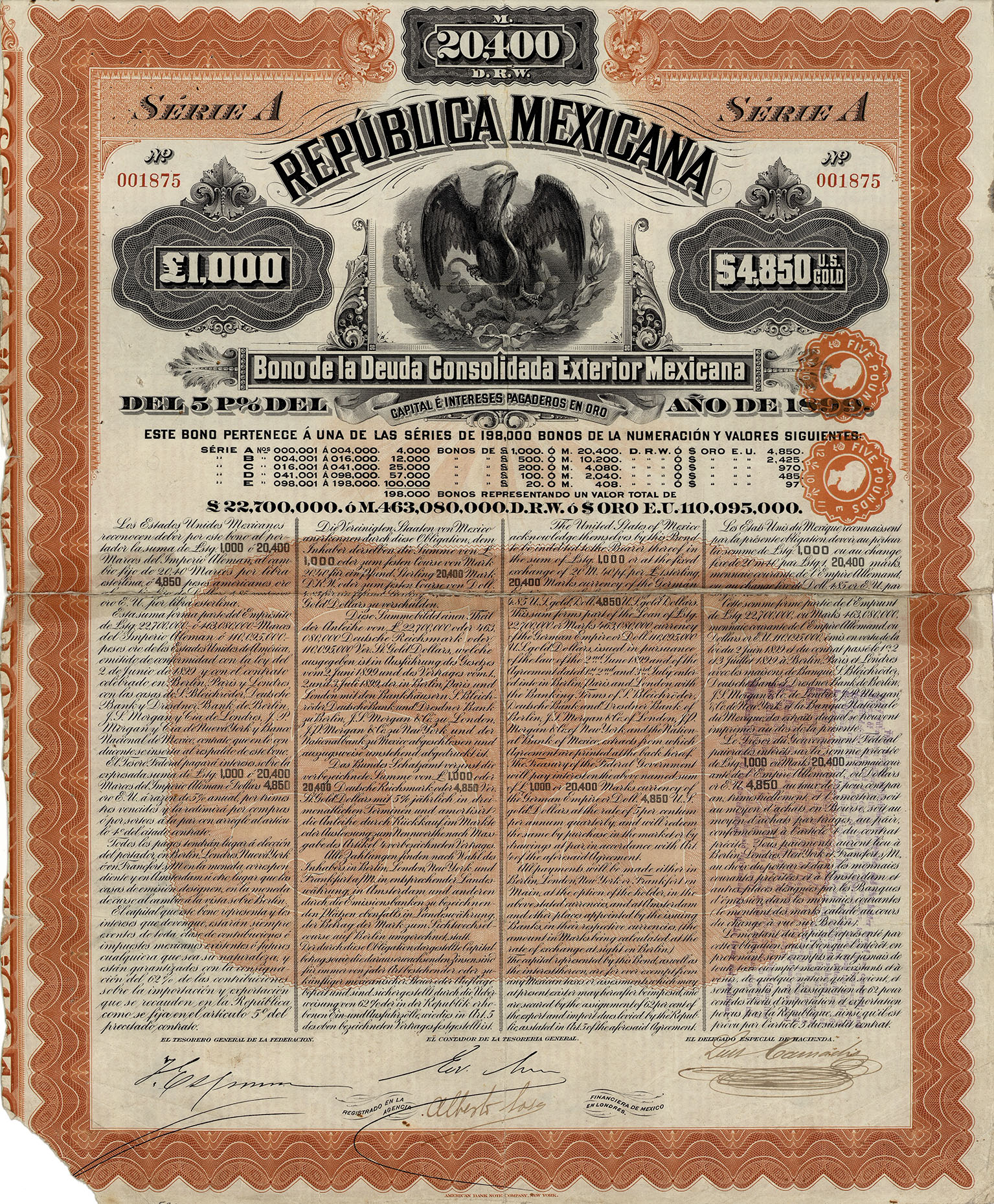

Zunächst aber kochte damals die Spekulationsblase höher und höher, bis Mitte 2011 für den oben abgebildeten sogenannten „Orange Bond“ (ein 1.000-Pfund-Stück der mexikanischen Auslandsanleihe von 1899) in der Spitze 250.000 EUR bezahlt wurden. Und davon verkauften wir 2011 nicht nur einen, nein, bei solchen Preisen konnte der Chef ausgesprochen großzügig werden und interessierten Mitarbeitern für einen Kurierflug nach Mexico gleich noch ’ne Woche Strandurlaub auf Firmenkosten ausloben. Doch die Zeiten ändern sich: In der 123. Auktion der Freunde Historischer Wertpapiere am 4. März – www.fhw-online.com – ist genau so ein „Orange Bond“ als Los # 216 nun mit einem Ausruf von lediglich 1.000 EUR angeboten – take a chance on it!

Kleiner Exkurs zur Währungsgeschichte an dieser Stelle: Die mexikanische Auslandsanleihe von 1899, wie oben abgebildet, wurde wegen des damaligen Systems fester Wechselkurse mit Goldbindung aller Währungen als Multi-Währungsanleihe ausgegeben. Der Nennwert eines „Orange Bond“ war also nicht nur 1.000 englische Pfund, sondern den festen Wechselkursen entsprechend auch 4.850 US-Dollar und 20.400 Mark D.R.W. Da braucht man nur zu googeln, alles Wissen der Menschheit ist ja heute gleich nebenan: Die Kaufkraft einer Mark von 1899 entspräche inzwischen 17,82 Euro. Das heißt, der Nennwert des Bonds von 20.400 goldgedeckten Mark im Ausgabejahr 1899 entspräche heute einer Kaufkraft von 363.500 Euro. Da sich der Wert der Golddeckung, mit der diese Anleihe unterlegt ist, ziemlich entsprechend entwickelt hat, findet sich plötzlich sogar eine Begründung, warum so ein Bond heute (mindestens theoretisch) mehr als eine Viertel Million Euro wert sein sollte.

Colorandum causa: Mitte 2012 bekam der Verfasser dieser Zeilen im Büro unangemeldeten Besuch von zwei Herren, kurzärmelig und salopp in Jeans gekleidet, aber mit Pistole an der Hüfte, die sich als Beamte des Kölner Zollkriminalamtes vorstellten. Amtshilfe für die französische Finanzpolizei. Die hatte an der Grenze zur Schweiz einen der Käufer mit seinem „Orange Bond“ hoppgenommen, dazu eine Rechnung über 150.000 EUR, fand das zwar höchst merkwürdig aber konnte sich auf die Sache so gar keinen Reim machen. Auch hier schöpfte man aus dem reichen Fundus finanzhistorischen Wissens und konnte den Herren helfen.

Jetzt hatte die Aktien-Gesellschaft für Historische Wertpapiere aus den Mexico-Bond-Geschäften plötzlich Zufallsgewinne in hoch sechsstelliger Höhe. Wohin nur mit dem Geld? Die Festkredite, mit denen wir damals unsere Bestände finanziert hatten, wurden erst 2014 fällig. Vorzeitig ablösen? Hätte bei der damaligen Zinssituation enorme Vorfälligkeitsentschädigungen gekostet. Temporär anlegen? Aber bitte ohne Risiko, und so, daß das Geld zu den Kreditfälligkeiten auf jeden Fall wieder flüssig war.

Eher zufällig brachte den Verfasser dieser Zeilen dann im Jahr 2011 im Heckwasser der gerade abklingenden großen Finanzkrise ein Artikel im Handelsblatt auf das Thema „abwickelnde Offene Immobilienfonds“. Das schien die Lösung zu sein: Aussicht auf sehr ordentliche Gewinne, wenig Risiko, und in ein paar Jahren hat man das Geld ja wieder. In unserem Stammgeschäft „Historische Wertpapiere“ sind wir sowieso schon die Müllabfuhr am Ende der Nahrungskette der Kapitalmärkte. Warum also nicht auch bei diesem neuen spannenden Spezialthema?

Es lief gut, sehr gut sogar. Wenngleich die Stückzahlen, mit denen wir damals unterwegs waren, den Verfasser dieser Zeilen heute nur noch schmunzeln lassen. Aber dann kam das Jahr 2014, und damit die Kreditfälligkeiten, für die man die zwischenzeitliche Überschußliquidität ja im Thema „abwickelnde Offene Immobilienfonds“ nur geparkt hatte. Ein längeres Engagement gab die Beschlußlage des Aufsichtsrates nicht her. Was dem Verfasser dieser Zeilen körperliche Schmerzen bereitete – zu viel Knowhow hatte sich inzwischen angesammelt, zu deutlich war die Erkenntnis, dass mit diesem Thema auch weiter gutes Geld zu verdienen sein würde.

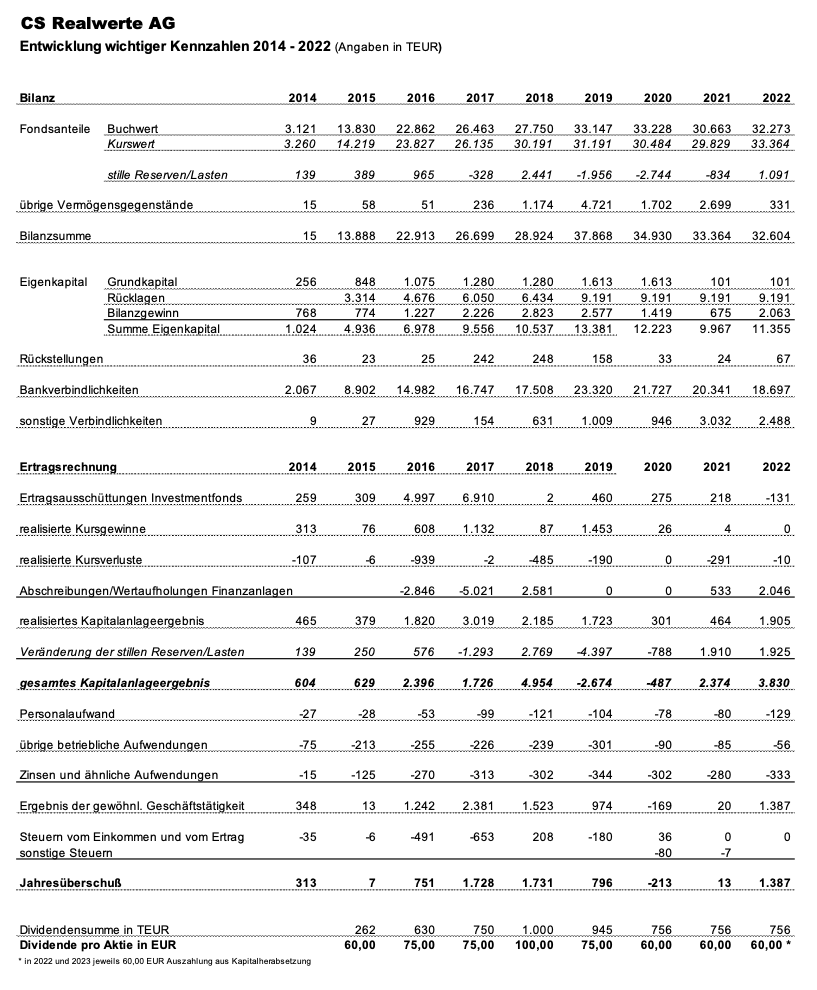

„Na gut, Du kannst das weitermachen, aber dann bitte in einer separaten Einheit“ war im Spätherbst 2014 das salomonische Urteil des Aufsichtsrates der Aktien-Gesellschaft für Historische Wertpapiere. Wir riefen Kiesel, doch am Ende kamen Marmorblöcke. Für die weitere Entwicklung der auftragsgemäß als separate Einheit installierten CS Realwerte AG lassen wir deshalb einfach nur deren Zahlen sprechen:

Es fing an im Jahr 2011, als es für uns ca. 1/2 Mio. EUR Zufallsgewinne vom Himmel regnete – und ohne Pablo und Pedro hätte sich das so niemals ergeben. Der Verfasser dieser Zeilen hat von den beiden seit Jahren nichts mehr gehört, vermutlich, weil sie bei der Sache am Ende doch Opfer eigener Maßlosigkeit geworden sind. Na ja, wie man bei uns in der Gegend so sagt: Dem ein‘ sin Uhl is dem annern sin Nachtigall.

0,5 Mio. EUR temporäre Überschußliquidität wurde schließlich zum Nukleus der CS Realwerte AG, die mit diesem Spezialthema bis 2022 inzwischen addierte Jahresüberschüsse von 6,5 Mio. EUR erzielt hat und bis zum Ende ihrer Betriebsdauer (voraussichtlich 2029/30) bei kumuliert über 15 Mio. EUR Gewinn nach Steuern landen wird. Die ganze Entwicklung könnte man vermutlich einen Skaleneffekt nennen wie er im Buche steht.

Danke Pablo, danke Pedro. Ich hoffe es geht Euch gut.

Und, by the way: Unser ausdrücklicher Dank geht auch an die Banken, die über unterschiedliche Zeiträume und mehrheitlich bis heute unser nun wirklich exotisches Geschäft und seinen Aufstieg zum mehr als 10-fachen des anfangs Geplanten begleitet haben. Wir bedanken uns bei der Volksbank Braunschweig Wolfsburg mit ihrem damals außergewöhnlich innovativen Beleihungswert-Modell, beim Bankhaus Seeliger, vor allem aber der HypoVereinsbank als Financier der ersten Stunde, der Volksbank Wolfenbüttel als unserem heute größten Kreditgeber und der Deutschen Bank mit ihrer von niemandem zu übertreffenden Entscheidungsgeschwindigkeit.

Categories: Neuigkeiten