Jahresabschluß zum 31.12.2024

Die Buchungen für 2024 sind so weit alle erfolgt. Die Schätzungenauigkeit für zwei noch ausstehende Abrechnungen liegt lediglich im niedrigen vierstelligen Bereich. Deshalb sehen wir uns in der Lage, bereits heute vorläufige Resultate des Geschäftsjahres 2024 zu veröffentlichen. Alle wesentlichen Werte finden Sie in der nachfolgenden Bilanzkennzahlenreihe. Bemerkens- und kommentierenswert sind daraus vor allem zwei Entwicklungen:

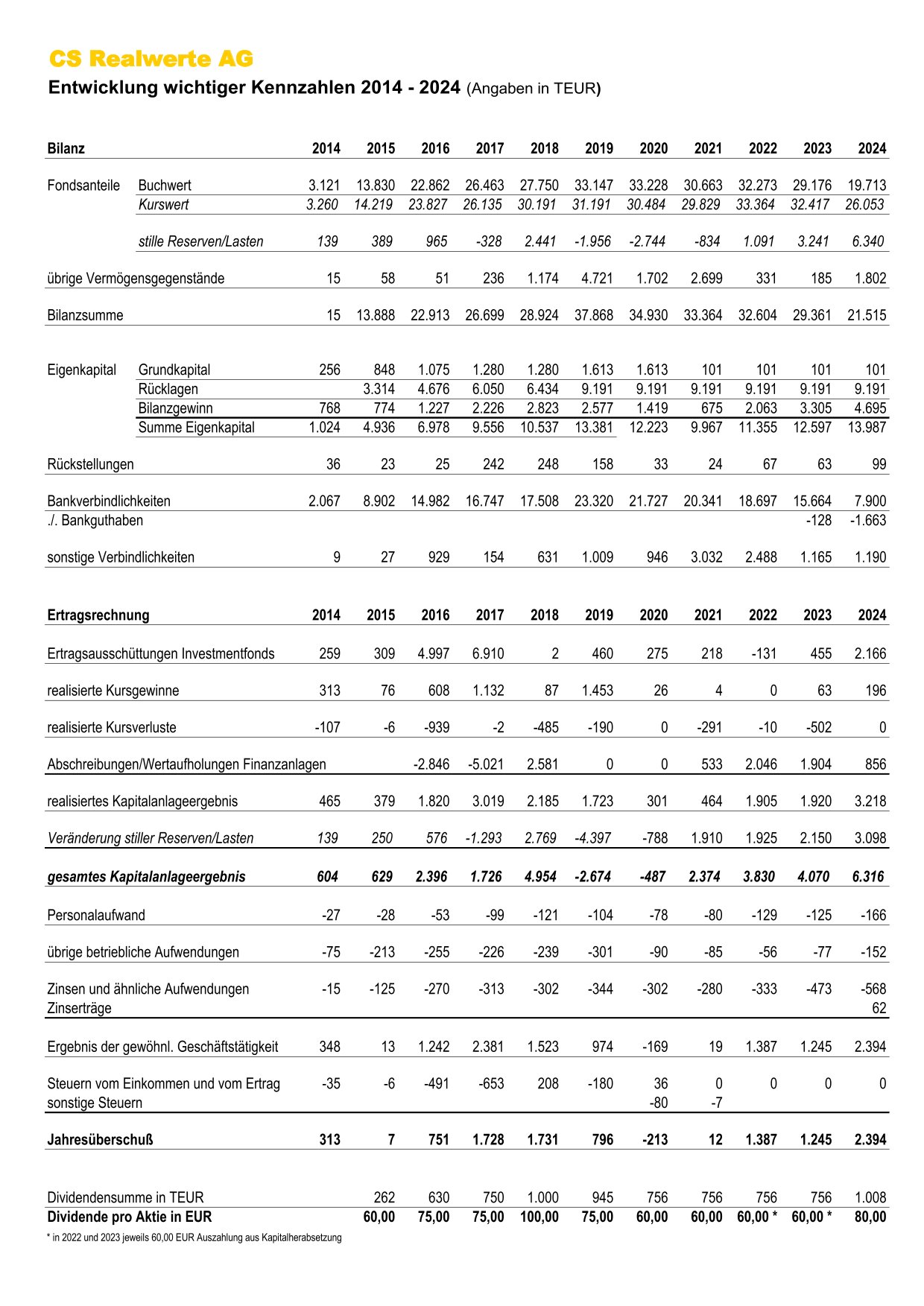

Zum einen ist dies der Jahresüberschuß von knapp 2,4 Mio. EUR, mit dem in dieser Höhe nicht zu rechnen gewesen war. Ursächlich ist im wesentlichen ein außergewöhnlich hoher Ertragsanteil der Ausschüttung des CS Euroreal im Juni 2024. Bei diesem Fonds war es im Vorfeld durch den positiven Abschluß eines Steuerverfahrens in Italien zu einem nennenswerten (sodann ausgeschütteten) Ertrag aus Rückstellungsauflösungen gekommen, verbunden mit einem entsprechenden Anstieg des Rücknahmewertes der Fondsanteile.

Zum anderen sehen wir einen signifikanten Rückgang der Bankverbindlichkeiten, zu dessen Erklärung es einer ausführlicheren Herleitung bedarf. Wir müssen hier zurückschauen bis in die Jahre 2019/20, in denen der Wendepunkt unserer bis dahin stark expansiven Entwicklung lag.

Von in der Spitze 23,3 Mio. EUR sind die Bankverbindlichkeiten seitdem auf nur noch 7,9 Mio. EUR zurückgegangen. Auf den ersten Blick verwundert der starke Rückgang um 15,4 Mio. EUR, ist er doch drei Mal so groß wie die Abnahme der Kurswerte unseres damals noch überwiegend kreditfinanzierten Portfolios von 31,2 um lediglich 5,1 auf 26,1 Mio. EUR.

Dahinter steht vor allem eine bemerkenswerte Veränderung der Relation Buchwert zu Kurswert unseres Portfolios. Hatten wir hier in 2020 noch stille Lasten von 2,7 Mio. EUR in unseren Büchern, so sind es Ende 2024 nunmehr 6,3 Mio. EUR stille Reserven. Dieser positive Swing von 9,0 Mio. EUR reduziert die Buchwerte unseres Portfolios in viel stärkerem Maße als sich der Zeitwert reduziert hat. Geringere Buchwerte auf der Aktivseite ziehen aber auch weniger Finanzierungsbedarf auf der Passivseite nach sich – ganz schlichte Bilanzmechanik also, die hinter dieser Entwicklung steht. Zusätzlich verstärkend wirkt hier der Anstieg des Eigenkapitals um 4,0 Mio. EUR seit dem Niedrigstand 2021 nach der Kapitalherabsetzung.

Das Geschäftsjahr 2024 war gleich in mehrfacher Hinsicht ein Ausnahmejahr. Neben dem bemerkenswerten Jahresüberschuß sowie den unsere Erwartungen übertreffenden Ausschüttungen unserer Fonds ist weiter erwähnenswert eine grundlegende Neuordnung der Geschäftsbeziehung zu unserem Hauptkreditgeber, der Volksbank Wolfenbüttel. Diese wiederum versetzte uns in die Lage, über Plan liegende Re-Investitionen erhaltener Ausschüttungen zu rückschauend betrachtet noch sehr vorteilhaften Kursen durchzuführen.

Eine auch nur annähernde Wiederholung der Resultate dieses Ausnahmejahres darf in den Jahren ab 2025 aus heutiger Sicht nicht erwartet werden. Dagegen spricht vor allem die Tatsache, daß sich die Restwerte unserer Fondsanteile durch die unerwartet hohen Ausschüttungen im Jahr 2024 in etwa halbiert haben, was eine inzwischen viel kleinere Ausgangsbasis für künftige Ausschüttungen darstellt.

Die Spielräume für sinnvolle Re-Investitionen erhaltener Ausschüttungen engen sich somit deutlich ein. Neben geringer zu erwartenden Ausschüttungen und einem naturgemäß immer weiter schrumpfenden Marktvolumen beobachten wir in jüngster Zeit zudem eine fast schon als irrational zu beschreibende Kursentwicklung unserer Fondsanteile. In weniger als zwei Monaten hat sich dadurch das Wertaufholungspotential (Delta zwischen Börsenkurs und Rücknahmewert) beim CS Euroreal als absolute Zahl von 0,50 EUR auf 0,25 EUR/Anteil halbiert, beim KanAm grundinvest ging es von 0,37 EUR auf 0,22 EUR/Anteil zurück. Bezogen auf den Börsenkurs bekommen wir deshalb zu heutigen Kursen nur noch ein Wertaufholungspotential von unter 20 %, im Jahr 2024 waren es durchgehend mehr als 30 % gewesen.

Dieser Wert ist für uns nicht mehr akzeptabel, weshalb wir künftige Re-Investitionen nur noch bei erneutem Auftauchen uns attraktiv erscheinender Gelegenheiten in Betracht ziehen werden. Vor diesem Hintergrund ist die wahrscheinlichste Entwicklung, daß unser Geschäft für einige Jahre in eine Art Halbschlaf versinken wird. Erst Ende der 2020er Jahre wird dann die finale Auflösung unserer Fonds einen entsprechend starken Schlußakkord setzen.

Uns bis dahin die meiste Zeit einfach nur zurückzulehnen wäre aber auch nur ein verdientes Durchatmen nach den starken letzten Jahren. Der vorhandene Bilanzgewinn ist dabei ein hinreichendes Polster für Dividendenkontinuität, so daß sich die Frage nach der Sinnhaftigkeit von Kapitalherabsetzungen wohl erst gegen Ende dieses Jahrzehnts stellen dürfte.

Categories: Neuigkeiten