Aus dem Nähkästchen der Finanzgeschichte geplaudert …

Nicht alle Historischen Wertpapiere sind immer nur historisch. Schon im vorigen Beitrag hatte ich Sie vor Staatsanleihen ein bißchen gewarnt: Fast 80 % der in den letzten zwei Jahrhunderten weltweit ausgegebenen  Staatsanleihen wurden am Ende nie zurückgezahlt. Es gehört aber zu den Eigenheiten unseres Sammelgebietes, daß hier immer mal wieder ein (meist von interessierten Kreisen der grauen Kapitalmärkte angefachter) Funken Hoffnung erglimmt und man die Leute glauben macht, auf die eigentlich längst abgeschriebenen Bonds gäbe es plötzlich wieder was zu holen. Was der Verfasser dieser Zeilen da in den letzten drei Jahrzehnten so erlebt hat war am Ende zwar immer ein von speziellen Eigeninteressen der Urheber geleiteter Irrglaube. Aber wenn eines auf dieser Welt ganz bestimmt ewige Gültigkeit haben wird, dann ist es das Börsianer-Bonmot „Gier frisst Hirn.“

Staatsanleihen wurden am Ende nie zurückgezahlt. Es gehört aber zu den Eigenheiten unseres Sammelgebietes, daß hier immer mal wieder ein (meist von interessierten Kreisen der grauen Kapitalmärkte angefachter) Funken Hoffnung erglimmt und man die Leute glauben macht, auf die eigentlich längst abgeschriebenen Bonds gäbe es plötzlich wieder was zu holen. Was der Verfasser dieser Zeilen da in den letzten drei Jahrzehnten so erlebt hat war am Ende zwar immer ein von speziellen Eigeninteressen der Urheber geleiteter Irrglaube. Aber wenn eines auf dieser Welt ganz bestimmt ewige Gültigkeit haben wird, dann ist es das Börsianer-Bonmot „Gier frisst Hirn.“

Der Klassiker: Die Reorganisationsanleihe des chinesischen Kaiserreichs aus dem Jahr 1913, die Mao nach seinem Durchmarsch an die Macht als illegitime Schulden der Vorgänger der im Oktober 1949 gegründeten Volksrepublik China nicht mehr bedienen wollte. Gleich mehrere Spekulationswellen gab es in den sogenannten Reo’s in den letzten Jahrzehnten, obwohl es schon eine abenteuerliche Annahme ist, die Volksrepublik China käme heute plötzlich auf die Idee die Altschulden des letzten Kaisers von China zu bedienen.

Oder aus der zweiten Hälfte des 19. Jahrhunderts, wir sind jetzt in den USA: Unbediente Anleihen pleite gegangener Eisenbahngesellschaften mit Goldklausel. Als Sicherheit verpfändeten die Eisenbahnen Grund und Boden in heute  immens wertvollen US-Innenstadtlagen. Da wurde das Gerücht in die Welt gesetzt, für den Wert der verpfändeten Grundstücke müsse die US-Regierung die Anleihegläubiger entschädigen. Findige Rechenkünstler rechneten also damalige Golddollar mit dem damaligen offiziellen Goldpreis in die entsprechende Menge Gold und diese dann in heutige Papierdollar um, addierten Zins und Zinseszins für mehr als ein Jahrhundert, und plötzlich erschienen Gutachten, wonach ein einziger 1.000-Gold-Dollar-Bond von damals heute einen Wert von über einer Million Dollar habe. Beim Verfasser dieser Zeilen fragte damals sogar mal eine Dresdner-Bank-Tochter aus der Schweiz an (weshalb besagter Verfasser diese brilliant gemachten „Gutachten“ kennt), ob man diese „wertvollen“ Eisenbahn-Bonds wohl als Kreditsicherheit akzeptieren könne.

immens wertvollen US-Innenstadtlagen. Da wurde das Gerücht in die Welt gesetzt, für den Wert der verpfändeten Grundstücke müsse die US-Regierung die Anleihegläubiger entschädigen. Findige Rechenkünstler rechneten also damalige Golddollar mit dem damaligen offiziellen Goldpreis in die entsprechende Menge Gold und diese dann in heutige Papierdollar um, addierten Zins und Zinseszins für mehr als ein Jahrhundert, und plötzlich erschienen Gutachten, wonach ein einziger 1.000-Gold-Dollar-Bond von damals heute einen Wert von über einer Million Dollar habe. Beim Verfasser dieser Zeilen fragte damals sogar mal eine Dresdner-Bank-Tochter aus der Schweiz an (weshalb besagter Verfasser diese brilliant gemachten „Gutachten“ kennt), ob man diese „wertvollen“ Eisenbahn-Bonds wohl als Kreditsicherheit akzeptieren könne.

Auch in den 1920er Jahren aufgelegte US-Dollar-Anleihen deutscher Unternehmen und Gebietskörperschaften erfreuten sich des öfteren großer Beliebtheit. Die Gläubiger im (inzwischen feindlichen) Ausland kuckten bei diesen  Anleihen im Dritten Reich erst mal in die Röhre. Erst mit dem für die Bundesrepublik Deutschland vom legendären Bankier Abs verhandelten „Londoner Schuldenabkommen“ fand man für diese Anleihen 1953 eine Schuldenregelung, die sogar die interessante Klausel enthielt, daß die Bundesrepublik zuvor unbezahlt gebliebene Zinsen erst nach der Wiedervereinigung Deutschlands durch Ausgabe von Fundierungsschuldverschreibungen zu berichtigen hatte. Was übrigens 1990/91 auch tatsächlich passierte.

Anleihen im Dritten Reich erst mal in die Röhre. Erst mit dem für die Bundesrepublik Deutschland vom legendären Bankier Abs verhandelten „Londoner Schuldenabkommen“ fand man für diese Anleihen 1953 eine Schuldenregelung, die sogar die interessante Klausel enthielt, daß die Bundesrepublik zuvor unbezahlt gebliebene Zinsen erst nach der Wiedervereinigung Deutschlands durch Ausgabe von Fundierungsschuldverschreibungen zu berichtigen hatte. Was übrigens 1990/91 auch tatsächlich passierte.

Damit war die Sache dann eigentlich längst geklärt. Eigentlich. Denn das hielt einen Erdbeerfarmer aus Florida ein halbes Jahrhundert nach Ende des 2. Weltkriegs nicht davon ab, die Bundesrepublik Deutschland vor diversen US-Gerichten auf eine erneute Rückzahlung der Dollar-Bonds aus den 1920er Jahren zu verklagen. Man habe ihn ja zu den Verhandlungen über das Londoner Schuldenabkommen nicht mit dazugebeten. Diese Prozesse liefen über mehrere Jahre, und in der Zeit wurde der Sammlermarkt leergekauft und die Stücke landeten im grauen US-Kapitalmarkt. Der Verfasser dieser Zeilen erinnert sich noch gut, daß er zur Jahrtausendwende sogar mal einen Anruf von der Generalstaatsanwaltschaft des Bundesstaates Colorado erhielt, die ihn als Gutachter laden wollte. In dem Verfahren ging es darum, zwei windigen Anlagebetrügern den zu Prozeß machen, die ein paar gutgläubigen alten Damen diese alten deutschen Dollar-Bonds für teuer Geld als vermeintlich todsichere hochlukrative Kapitalanlage angedreht hatten.

Der Hammer aber war im Jahr 2011 der Hype um über hundert Jahre alte nie ordnungsgemäß zurückgezahlte mexikanische Staatsanleihen. Der Verfasser dieser Zeilen braucht heute kein Geheimnis mehr daraus zu machen, daß  hartgesottene Spekulanten damals in der Spitze bis zu 250.000 Euro zahlten für ein einziges Stück der 1899er Mexico-Anleihe mit einem Nominalwert von 1.000 englischen Pfund (wegen seiner Druckfarbe damals nur der „Orange Bond“ genannt). Da lohnte es sich sogar, einen Kollegen als Kurier zur direkten Übergabe nach Mexico fliegen zu lassen und ihm als gimmick dort gleich noch eine Woche Strandurlaub zu spendieren.

hartgesottene Spekulanten damals in der Spitze bis zu 250.000 Euro zahlten für ein einziges Stück der 1899er Mexico-Anleihe mit einem Nominalwert von 1.000 englischen Pfund (wegen seiner Druckfarbe damals nur der „Orange Bond“ genannt). Da lohnte es sich sogar, einen Kollegen als Kurier zur direkten Übergabe nach Mexico fliegen zu lassen und ihm als gimmick dort gleich noch eine Woche Strandurlaub zu spendieren.

Warum für diese alten Bonds so viel Geld floß, das wollten einige Zeit später sogar mal zwei unangemeldet zu Besuch gekommene Beamte des Kölner Zollkriminalamtes wissen, in Amtshilfe für die französische Finanzpolizei. Wirklich helfen konnten wir den beiden Herren mit Colt an der Hüfte aber nicht. Mutmaßungen über die tatsächlichen Gründe für diesen bis dato größten Hype der Historische-Wertpapier-Geschichte bleiben bis heute reine Kaffeesatzleserei. Und was ich ganz persönlich für die wahrscheinlichste Version halte sollte ich besser für mich behalten – unbedachtes Geplaudere kann in Mexico schon mal lebensverkürzend wirken. Aber die Beweggründe der damals reichlich vorhandenen Abnehmer dieser Bonds brauchten uns ja auch gar nicht zu interessieren. Wir machten damit das Geschäft unseres Lebens, und das erst legte die finanzielle Grundlage für die Erschaffung der CS Realwerte Aktiengesellschaft, an der wir jetzt so viel Freude haben.

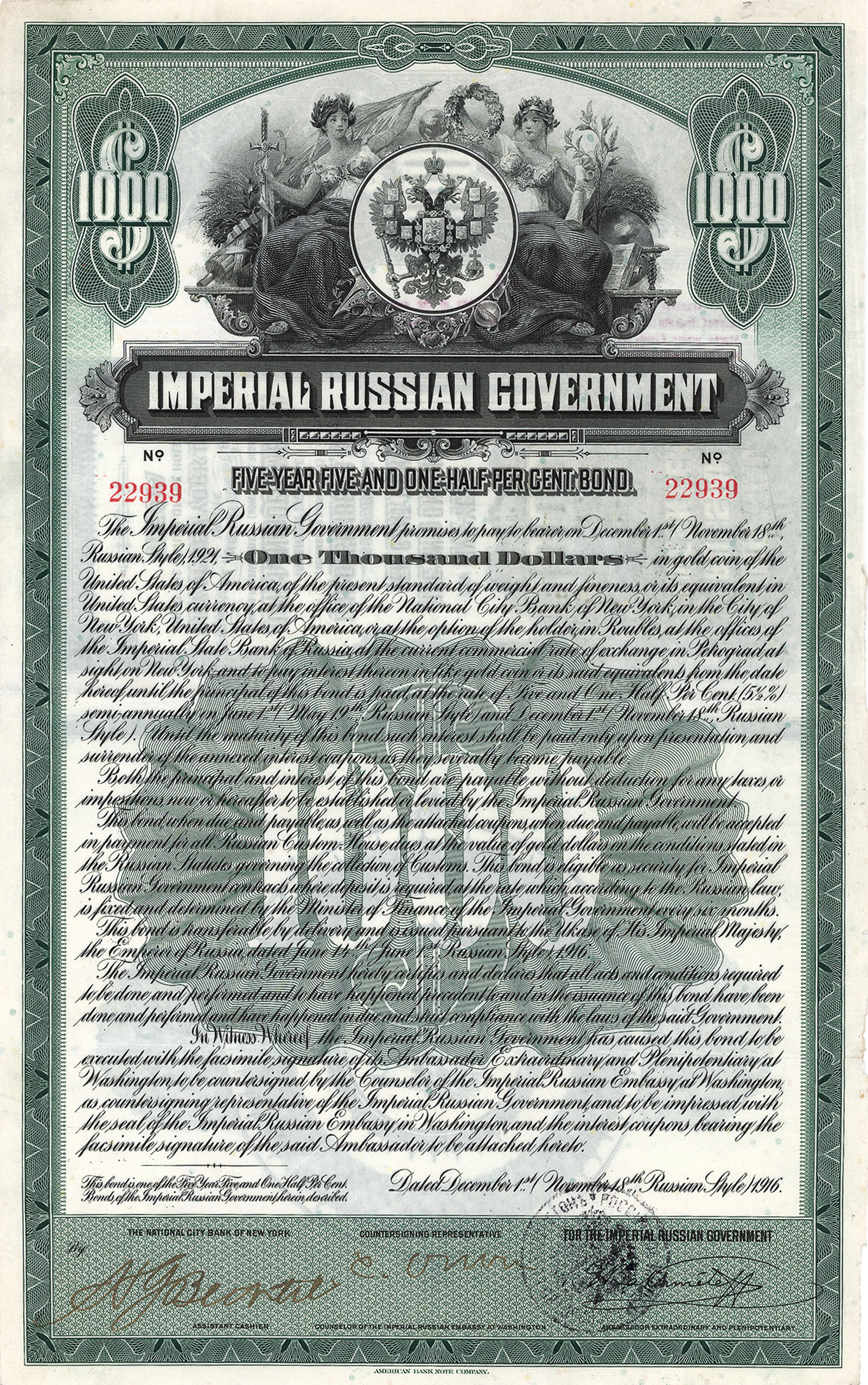

Ein untrüglicher Indikator für neue Spekulationswellen sind übrigens die Anfragen bestimmter US-Kollegen, ob man von dieser oder jener Altanleihe Stücke im Bestand habe und wenn ja wie viele. Einer der üblichen Verdächtigen  fragte erst gestern nach den 5 1/2 % Gold Bonds zu je 1.000 US-$, ausgegeben von der Kaiserlich Russischen Regierung im Jahr 1916. Die Altschulden des Zarenreichs interessierten das neue Sowjetrußland damals natürlich nicht die Bohne, und so blieben auch sämtliche bei der Oktoberrevolution noch ausstehenden russischen Anleihen später unbedient. Bei der aktuellen Anfrage hat der Verfasser dieser Zeilen deshalb richtig die Ohren gespitzt. Plant da unser Onkel Donald vielleicht einen Deal mit seinem Neuerdings-Buddy Vladimir Putin und überzeugt ihn davon, den Amis ihre im Jahr 1916 vermittelte Anleihe nun doch noch zurückzuzahlen? Oder, auch das würde ja noch zu seiner kruden Art zu denken passen, erwartet er am Ende vielleicht sogar von Herrn Selenskyj daß er das regelt? You never know …

fragte erst gestern nach den 5 1/2 % Gold Bonds zu je 1.000 US-$, ausgegeben von der Kaiserlich Russischen Regierung im Jahr 1916. Die Altschulden des Zarenreichs interessierten das neue Sowjetrußland damals natürlich nicht die Bohne, und so blieben auch sämtliche bei der Oktoberrevolution noch ausstehenden russischen Anleihen später unbedient. Bei der aktuellen Anfrage hat der Verfasser dieser Zeilen deshalb richtig die Ohren gespitzt. Plant da unser Onkel Donald vielleicht einen Deal mit seinem Neuerdings-Buddy Vladimir Putin und überzeugt ihn davon, den Amis ihre im Jahr 1916 vermittelte Anleihe nun doch noch zurückzuzahlen? Oder, auch das würde ja noch zu seiner kruden Art zu denken passen, erwartet er am Ende vielleicht sogar von Herrn Selenskyj daß er das regelt? You never know …

Einen Präzedenzfall gäbe es sogar, zu dem sich der legendäre Altbörsianer André Kostolany wie folgt zitieren lässt:

Kostolany registrierte in den 1980er-Jahren die Entspannungspolitik von Michail Gorbatschow aufmerksam und spekulierte darauf, dass das neue Russland unbedingt an den internationalen Kapitalmarkt zurückkehren wollte. Und tatsächlich war es 1996 soweit. Russland kehrte mit einer Dollaranleihe aufs globale Finanzparkett zurück. Frankreich setzte dabei als Bedingung durch, dass die Obligationäre der Zarenanleihen von Russland eine Entschädigung erhielten – und Börsenspekulant Kostolany kassierte damit zig Millionen.

«Für mich, der zu fünf Francs gekauft hat, bedeutet es einen Gewinn von fast 6’000 Prozent.» Nach diesem Durchbruch avancierten Institutionen, Unternehmen und Banken aus Russland zu gern gesehenen «kapitalmarktfähigen» Gästen, die von Credit Suisse und UBS auch in die Schweiz eingeladen wurden.

Weh getan hat dieser Schlußstrich unter eine uralte Geschichte den Russen übrigens nicht: De facto floß gar kein Geld, sondern es wurden von westlichen Regierungen und Zentralbanken lediglich die russischen Vermögenswerte freigegeben, die man wegen der Zahlungsausfälle nach der Oktoberevolution eingefroren hatte, und dann quotal auf die Gläubiger der Altanleihen verteilt.

Ist der ein oder andere geneigte Leser jetzt doch neugierig geworden und möchte bei der 1916er Rußland-Anleihe mitspekulieren? Ihm kann geholfen werden. In der 127. Auktion der Freunde Historischer Wertpapiere am nächsten Samstag (15. März) kann man als Los Nr. 247 so einen Russen-Gold-Bond für einen kleinen Taler ersteigern. Zum Auktionskatalog geht es gleich hier auf www.fhw-online.de

Categories: Neuigkeiten