Abgaben von Dachfonds erfordern Neueinschätzung unserer Position

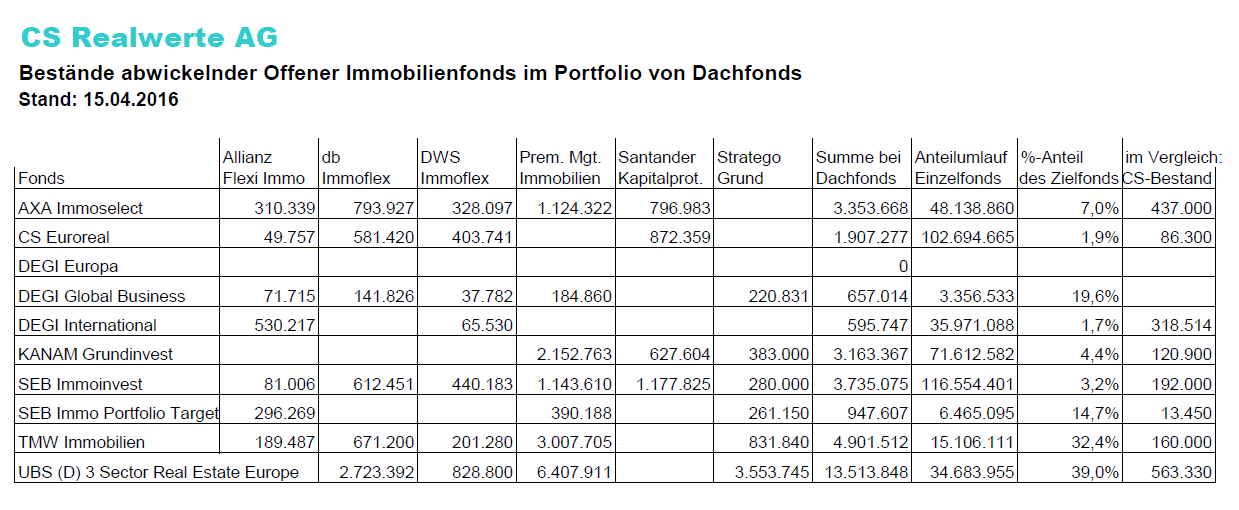

Für Offene Publikums-Immobilienfonds, von denen sich einige jetzt in Abwicklung befinden, wurden früher auch diverse Dachfonds aufgelegt. Ein gutes halbes Dutzend dieser Dachfonds geriet als Folge der Finanzkrise ebenfalls in eine Abwicklungssituation. In welchem Umfang diese Dachfonds Anteile der auch in unserem Portfolio enthaltenen Einzelfonds enthalten, ist in der Tabelle am Schluß dieses Beitrages dargestellt. Am extremsten ist die Situation beim „UBS (D) 3 Sector Real Estate Europe“, wo nicht weniger als 39 % aller umlaufenden Anteilscheine von Dachfonds gehalten werden.

Bisher ging jedermann davon aus, daß diese Dachfonds sich in der Abwicklungsphase passiv verhalten, d.h. abwarten, was die Einzelfonds an Ausschüttungen liefern und das dann jeweils an ihre eigenen Anteilscheininhaber durchreichen.

Dann gab es am 7.4.2016 beim Dachfonds „Santander Vermögensverwaltungsfonds Kapitalprotekt P“ (WKN: SEB 1AA) eine aus der Wertentwicklung der enthaltenen Einzelfonds nicht erklärliche Reduzierung des Inventarwertes (Net Asset Value, NAV) um rd. 2,5 %. Die auf Nachfrage gegebene Auskunft der Kapitalanlagegesellschaft dazu lautete: „Der NAV-Rückgang um 10 € am 07.04. ist auf einen Verkauf („an einem Zweitmarkt“) von Fondsanteilen im Bestand zurückzuführen.“

Ferner finden wir auf der Internet-Seite des Stratego Grund folgenden Hinweis: „Nach Vorgaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist angestrebt, den Fonds bis zum 30.03.2018 aufzulösen. Der gesamte Bestand an Zielfonds soll in einem geordneten Prozess veräußert werden. Letztendlich hängt die Dauer für den Verkauf aller Vermögensgegenstände aber von weiteren heute noch nicht prognostizierbaren Rahmenbedingungen ab.“

Ganz offensichtlich hat also die BaFin, was bisher praktisch öffentlich nicht bekannt war, allen Dachfonds Zeitvorgaben für ihre Auflösung gesetzt, die in keinem Fall mit den Abwicklungszeiträumen der Einzelfonds harmonieren. Mit anderen Worten: Um diese (im Grundsatz wirtschaftlich unsinnigen und kontraproduktiven) Vorgaben der BaFin zu erfüllen, könnten die Dachfonds auch zu Abgaben über die Börse gezwungen sein, womit unnötiger Weise zusätzlich für alle Beteiligten Werte vernichtet würden.

Auf diese neue, uns bisher nicht bekannte Situation müssen wir uns einstellen. Insbesondere bedeutet es nämlich, daß durch Anteilsverkäufe der Dachfonds ein aus der wirtschaftlichen Situation der Einzelfonds gar nicht begründbarer Druck auf die Börsenkurse entstehen kann. Da aber bei der HypoVereinsbank der Beleihungswert unseres Depots an die Börsenkurse gekoppelt ist, würden uns hier durch mögliche Anteilsverkäufe der Dachfonds ausgelöste „außerordentliche“ Kursrückgänge unmittelbar treffen. Dieses Risiko bestand nach bisherigem Kenntnisstand nicht. Es ist demzufolge in unserer Gesamtririkoeinschätzung neu zu berücksichtigen.

Andererseits ergibt sich durch diese veränderten Rahmenbedingungen ggf. auch die Chance, Anteile an Einzelfonds in entsprechenden Schwächephasen deutlich günstiger zu erwerben als bislang gedacht. Die beschriebene Situation hat ja überhaupt nichts mit der wirtschaftschaftlichen Situation der Einzelfonds zu tun: Die Einschätzung der Verwertbarkeit des restlichen Immobilienbestandes, vor allem aber auch der gar nicht veränderbare Wert des in den Fonds als Cash-Quote zurückgehaltenen Bargeldes, führt zu Inventarwerten und realistischen Erwartungen zum Gesamt-Liquidationserlös, die vom Börsenkurs nicht im geringsten beeinflußt werden.

Fährt man, was bisher unsere Absicht war, eine „buy-and-hold“-Strategie, stellt also ausschließlich auf den am Ende voraussichtlich herauskommenden Abwicklungserlös als Summe regelmäßiger Kapitalrückzahlungen der Fonds ab, dann könnte einem die zwischenzeitliche Börsenkursentwicklung ganz gleichgültig sein. Allerdings nur, so lange vorübergehende Kursverluste nicht zu Schwierigkeiten bei der Einhaltung der Beleihungsgrenzen führen.

Grundsätzlich kann man das erweiterte Risiko rückläufiger Börsenkurse wohl als begrenzt einschätzen, denn: Bei den großen Einzelfonds liegen die Börsenkurse bereits heute deutlich unter den Preisen, die einschlägig bekannte und regelmäßig mit Übernahmeangeboten für abwickelnde OIF auftretende Hedge-Fonds zuletzt Ende 2015 zu zahlen bereit waren. Es ist also relativ wahrscheinlich, daß hier in den nächsten Monaten erneute Angebote folgen werden. Aber: Vorsicht ist die Mutter der Porzellankiste.

Mit der veränderten Situation haben sich Vorstand und Aufsichtsrat der CS Realwerte AG unverzüglich beschäftigt und sind zu folgender Entscheidung gekommen:

Die Sicherung des Unternehmensbestandes hat für die CS Realwerte AG absoluten Vorrang vor der Ausschöpfung sämtlicher Ertragserzielungsmöglichkeiten. In Anbetracht des zusätzlichen Risikos, das uns nunmehr aus der bisher unerwarteten möglichen Beeinträchtigung unserer Beleihungswerte durch Anteils-Verkäufe von Dachfonds erwachsen ist, muß die Risikokurve bereits kurzfristig deutlich abgeflacht werden. War bei der Relation Eigenkapital zu Fremdkapital bisher das Verhältnis 1:2 angestrebt, muß diese Relation nunmehr deutlich verringert werden. Das neue Ziel ist, bis Herbst 2016 zu einem Verhältnis 1:1 zu kommen.

Das heißt konkret, daß innerhalb der nächsten Monate (aus Kapitalrückzahlungen der Fonds, aber auch durch Anteils-Verkäufe) die Inanspruchnahmen von Bankkrediten, die sich per 31.03.2016 noch auf rd. 10,9 Mio. Euro belaufen hatten, auf 6,5 Mio. Euro zu reduzieren sind.

In Ausnutzung günstiger Börsenkonstellationen konnte der Vorstand binnen lediglich zwei Tagen nach diesem gemeinsamen Gremienbeschluß von dem gestellten Abbau-Ziel von 4,4 Mio. Euro bereits 2,8 Mio. Euro abarbeiten, und zwar im Ergebnis praktisch verlustfrei.

Wir glauben, daß die dauerhafte Sicherung des Unternehmensbestandes auch für unsere Aktionäre Priorität hat vor kurzfristiger Ertragsmaximierung. Deshalb haben wir zuversichtlich die Erwartung, daß mindestens die ganz überwiegende Mehrheit unserer Aktionäre für die nunmehr zu treffen gewesenen Entscheidungen Verständnis hat und unsere Strategie einer signifikanten Abflachung der Risikokurve unterstützt.

Bitte besuchen Sie unsere für den 26.08.2016 geplante Hauptversammlung, wo wir diese für das Unternehmen existentiellen Fragen mit Ihnen offen und ausführlich diskutieren möchten.

Für eine vergrößerte Ansicht klicken Sie bitte auf die Tabelle.

Categories: Neuigkeiten