Category : Neuigkeiten

Category : Neuigkeiten

Sehr überraschend hatten wir erst vor 1 1/2 Wochen aus dem Abwicklungsbericht des KanAm grundinvest erfahren, daß dessen turnusgemäße, eigentlich schon ab August zu erwarten gewesene Herbst-Ausschüttung dieses Jahr unverständlicher Weise erst einmal komplett ausfällt und auf das I. Quartal 2024 verschoben ist.

Dieser überhaupt nicht erwartete Umstand hatte unsere Liquiditätsplanung für das 2. Halbjahr 2023 zunächst ziemlich verwirbelt. Inzwischen haben wir unsere Hausaufgaben aber gemacht: Die Ausschüttung in Höhe von 60,00 Euro/Aktie (zweite Rate der in der HV 2021 beschlossenen Kapitalherabsetzung) ist nunmehr am 31.10.2023 vorgesehen.

Anleger der in Folge der Finanzkrise 2008/09 in die Abwicklung getriebenen Offenen Immobilienfonds hatten bei der Liquidation ihres zuvor für ziemlich sicher und krisenfest gehaltenen Betongoldes wenig bis gar nichts zu lachen. Mit dieser Feststellung verbreitet der Verfasser dieser Zeilen mit Sicherheit keine Neuigkeit mehr. Auch nur der Vollständigkeit halber und weil es inzwischen überhaupt nur noch wenig zum Thema zu schreiben gibt heute mal zur Erleuchtung der geneigten Leserschaft zwei Zitate aus den gerade erschienenen Abwicklungsberichten per 30.06.2023 des DEGI Global Business und des DEGI German Business.

Beides sind Produkte der einstmals stolzen Dresdner Bank, beide überhaupt erst kurz vor der letzten Finanzkrise aufgelegt, nämlich im Nov. 2005 bzw. im Dez. 2006, beide hat die Commerzbank indirekt zusammen mit der Dresdner Bank „geerbt“ und beide ohne Rücksicht auf Verluste vor die Wand fahren lassen. Im Gegensatz übrigens zu ihren hauseigenen Produkten wie dem Hausinvest, die in der Finanzkrise massiv gestützt wurden, um ihr Überleben zu sichern und den entsprechenden Imageverlust für den Initiator abzuwenden. Aber bei der ehemaligen Dresdner Bank kam’s ja darauf nicht mehr an, im Gegenteil. So konnte man den von dort geerbten Kunden noch mal schön die Zunge rausstrecken und sagen: Ätsch, das habt ihr jetzt davon, daß Ihr bei der falschen Bank Kunde gewesen seid.

Beide Fonds sind heute nur noch Winzlinge mit einem ausschließlich aus Bankguthaben bestehenden Restvermögen von 3 Mio. resp. sogar nur noch 2 Mio. Euro. Und obwohl es bei diesen nur noch marginalen Restgrößen ein leichtes wäre (wie es z.B. Caceis bei den von ihnen abgewickelten Fonds auch konsequent tut) hier mal den Deckel drauf zu machen, möchte die Commerzbank an diesen beiden schon bis zur Unkenntlichkeit zu Staub zerfallenen Leichen noch bis 2025 bzw. sogar 2027 weiter rumfummeln.

Aber weshalb ich Ihnen heute zu dem Thema eigentlich schreibe, hat einen ganz anderen Grund. Nämlich die Tatsache, daß die Qualität von Immobilienfonds auch für die größten Experten am Ende doch immer eine ziemliche Black Box bleiben wird. Lassen wir dazu einfach die Tatsachen sprechen, wie sie die Commerzbank gerade in den Abwicklungsberichten des DEGI Global Business und des DEGI German Business veröffentlicht hat.

Am Anfang, nämlich bis zum akuten Ausbruch der Krise 2009/10, läuft es bei beiden Fonds ziemlich gleich: In schöner Regelmäßigkeit wertet man mit Rückendeckung der ach so allwissenden gesetzlich vorgeschriebenen Gutachter die Bestandsimmobilien ständig weiter auf. Knapp vier Jahre nach Auflage beider Fonds wähnen sich die vermeintlich glücklichen Anleger bereits um fast 20 % reicher.

Nicht verkneifen kann sich der Verfasser dieser Zeilen an dieser Stelle einen kleinen Seitenhieb auf die nahezu grenzenlose Weisheit des Gesetzgebers, der auf die zu Tage getretenen Diskrepanzen zwischen Wert auf dem Papier und Wert in der Praxis auf seine Weise reagierte. Seitdem müssen Bestandsobjekte zwei Mal im Jahr bewertet werden, und es müssen zwei verschiedene Gutachter die betreffenden Immobilien bewerten.

Also, mal mit meinen Worten in der schnörkellosen Sprache des Rübenfeldes: Bis zur Gesetzesänderung waren bei Offenen Immobilienfonds die Wertfindungen für Bestandsobjekte nach Feststellung des Gesetzgebers (sonst hätte er das Gesetz ja nicht ändern müssen) ziemliche Scheiße. Also verlangt man statt einer jetzt zwei Bewertungen pro Jahr, und es reicht nicht mehr ein Gutachter, sondern neuerdings braucht es derer zwei. Was kommt dabei heraus? Sie werden es wohl schon geahnt haben: Scheiße hoch vier.

Was die weitere Entwicklung des DEGI Global Business und des DEGI German Business nach der gutachterlich abgesegneten Befüllung der Fonds mit heißer Luft während der Aufschwungphase des Immobilienmarktes dann auch schwarz auf weiß bestätigt. Es war übrigens damals nicht anders als heute, wo sich viele Leute erneut ganz verwundert die Augen reiben daß auch Immobilienmärkte sehr zyklische Märkte sind.

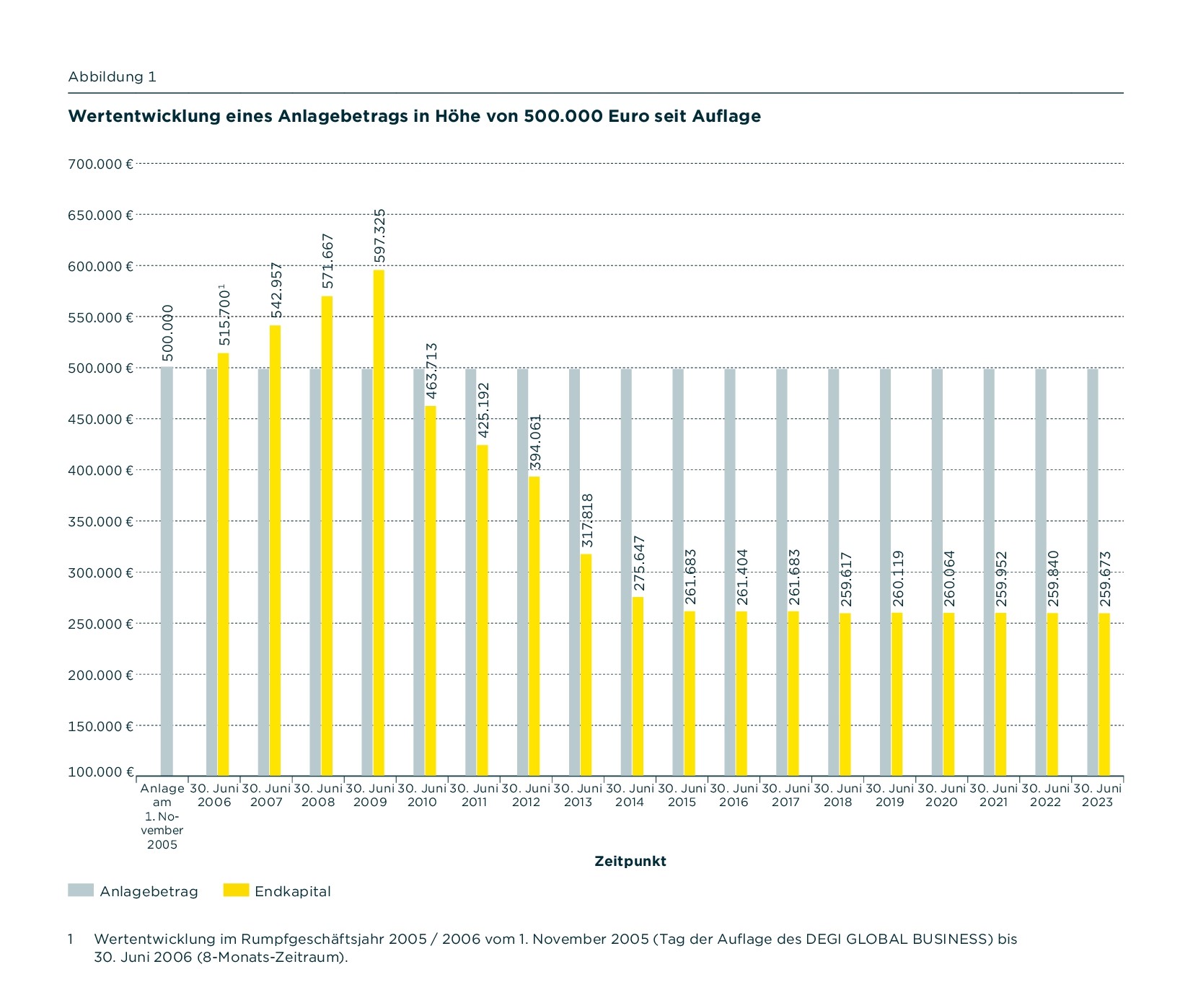

Wer bei Auflage im Nov. 2005 in den DEGI Global Business 500.000 Euro investiert hatte, der hat fast die Hälfte seines Einsatzes verloren: Am Ende sind heute nur noch 259.673 Euro übrig geblieben, von Rendite während nahezu 20 Jahren Kapitalbindung mal gar nicht zu reden.

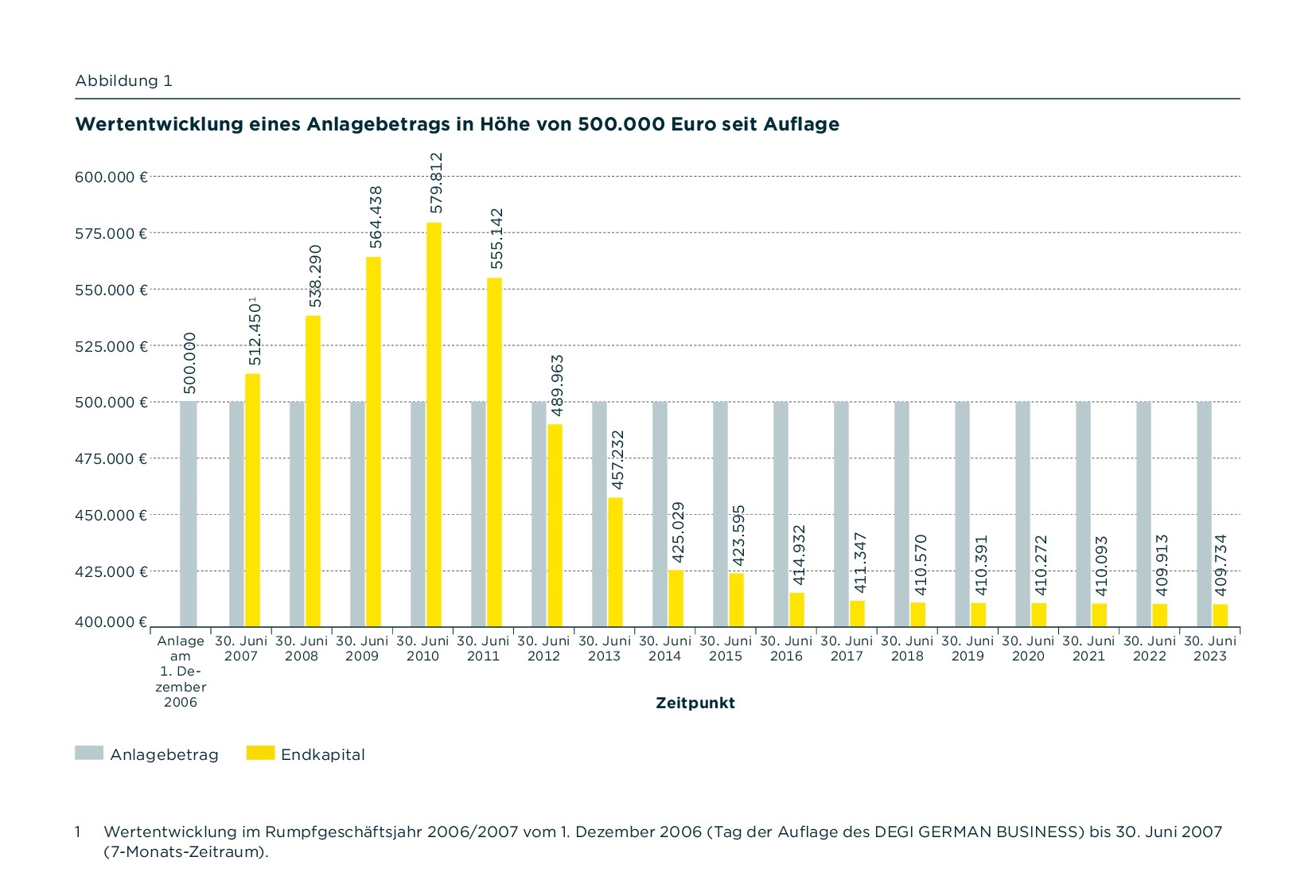

Ganz anders dagegen steht ein Anleger da, der im Dez. 2006 in den DEGI German Business 500.000 Euro investiert hatte. Geld verloren hat er zwar auch, aber nicht fast 50 %, sondern „nur“ etwa 18 %. Per heute macht der wahrscheinliche Rückfluß 409.734 Euro aus.

Zwei ziemlich zur gleichen Zeit aufgelegte Fonds, in beiden Fällen der gleiche Initiator, aber beim „Plattmachen“ völlig unterschiedliche Ergebnisse. Muß man daraus jetzt den Schluß ziehen, daß auch Immobilieninvestments am Ende nur reine Glückssache sind?

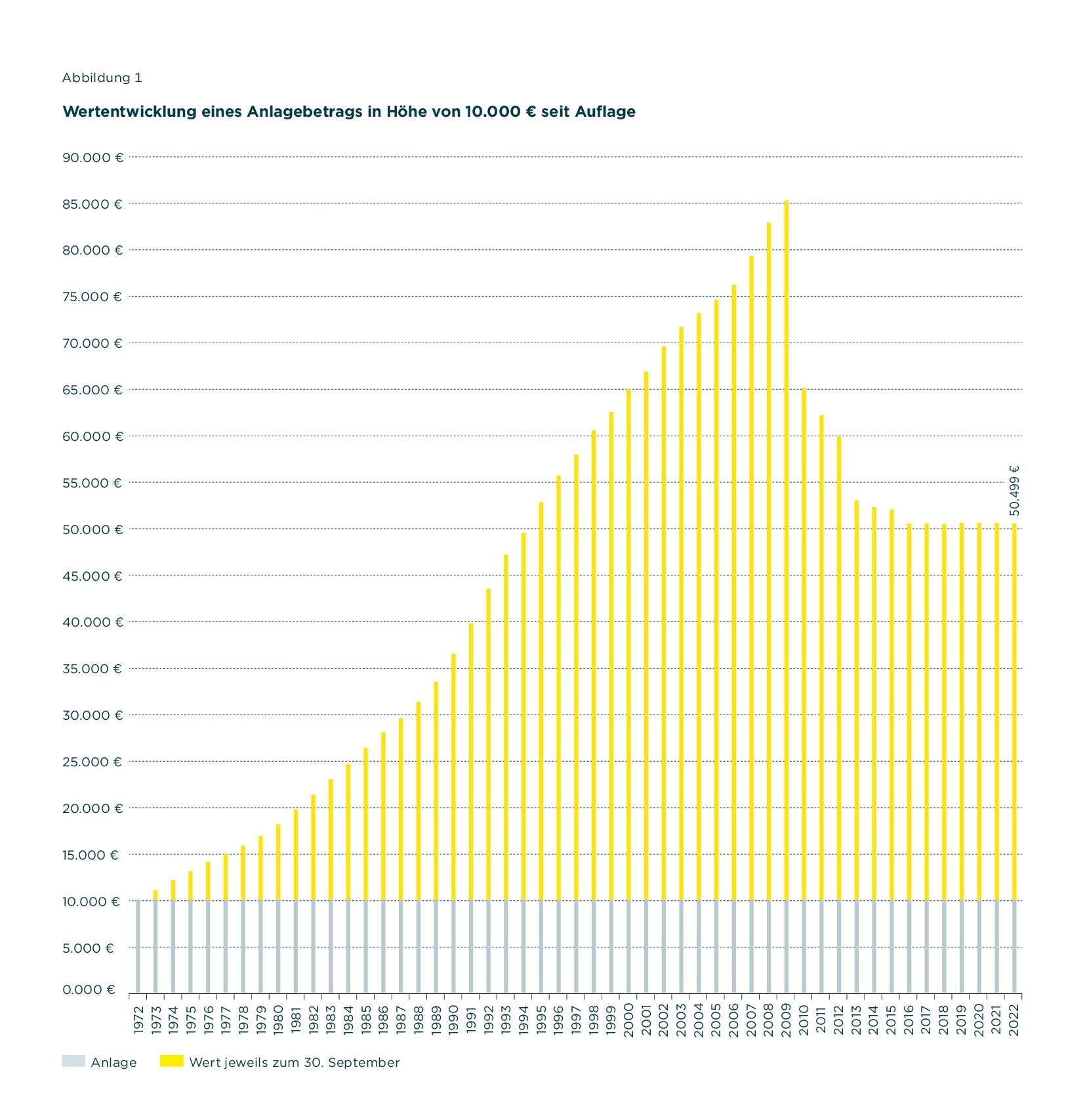

Nur zur Abrundung des Bildes betrachten wir der Vollständigkeit halber schließlich auch noch einen Schwesterfonds der beiden vorgenannten DEGIs, nämlich den DEGI Europa. Sein Auflagejahr 1972 macht ihn im Gegensatz zu seinen beiden Schwestern, den Nesthäkchen, zu einem Methusalem der Branche. Er ist einer der ältesten offenen Immobilienfonds überhaupt gewesen. Hier nun aus dem letzten Abwicklungsbericht seine Performance:

Von der Auflage 1972 bis zur Finanzkrise 2009 über 37 Jahre eine ununterbrochen bilderbuchmäßige Entwicklung: Ein 1972 angelegter Betrag von 10.000 Euro hatte sich bis 2009 auf 85.000 Euro vervielfacht. Doch Alter schützt vor Schaden nicht: Der Abverkauf der Fondsobjekte im Zuge seiner Liquidation brachte auch beim DEGI Europa einen Absturz auf heute nur noch 50.499 Euro. Über 40 % des bis zur Aussetzung der Anteilscheinrücknahme den Anlegern vorgegaukelten Wertes erwiesen sich auch hier nur als heiße Luft, bei der die sogenannten Sachverständigen auch nichts weiter waren als Durchlauferhitzer für ebendiese. Nota bene: Bis heute sind die Bewertungsmethoden bei Offenen Immobilienfonds nichts weiter als der Ersatz des Würfelbechers durch nur allzu menschliches Unvermögen.

Neulich gab der KanAm grundinvest per Ende Juni die Erhöhung seines Anteilwertes um 0,16 EUR auf 2,50 EUR bekannt, auf Grund der Auflösung von Rückstellungen. Da hätte der Verfasser dieser Zeilen eigentlich gewettet, daß mindestens mal dieser frei gewordene Betrag turnusgemäß auch ausgeschüttet werden müsste. „Turnusgemäß“ hätte nach dem bisherigen Ausschüttungs-Rhythmus gehießen: im August. Doch es herrschte Schweigen im Walde, bis heute. Heute nun musste M. M. Warburg für den KanAm grundinvest Farbe bekennen, denn bis 30.09. hatte die Verwahrstelle nach den gesetzlichen Vorschriften ihren Abwicklungsbericht per 30.06.2023 zu veröffentlichen.

Wenigstens das haben sie heute ja auch getan. Doch da folgt eine große Ernüchterung: Die nächste Ausschüttung ist lt. neuem Abwicklungsbericht erst „voraussichtlich im ersten Quartal 2024“ zu erwarten – der an sich turnusmäßige zweite Ausschüttungstermin des laufenden Jahres fällt komplett in’s Wasser. Was für eine unangenehme Überraschung. Und die finale Auflösung ist weiterhin „nicht vor Ende des Jahres 2029 zu erwarten“. Ansonsten steht im Abwicklungsbericht nichts weiter was sich an dieser Stelle zu erwähnen lohnte.

Das hat leider unmittelbare Auswirkungen auf die von uns für dieses Jahr vorgesehene Auszahlung der zweiten Rate unserer 2021 beschlossenen Kapitalherabsetzung i.H.v. 60,00 EUR/Aktie, für die wir zunächst noch fest mit einer KanAm-Ausschüttung im August gerechnet hatten. Da gilt, ganz offen gesagt: Ohne Moos nix los. Eine leise Hoffnung ist jetzt noch die im November erwartete Ausschüttung des CS Property Dynamic. Ansonsten werden wir uns wohl bis Dezember gedulden müssen, hoffend, daß dann die nächste Ausschüttung des CS Euroreal kommt – und schlimmsten Falls dann eben bis zum I. Quartal 2024.

Ja, ja, der AXA Immoselect. Auch so ein Untoter der besonderen Art. 2011 in die Abwicklung gegangen, 2017 wurde die letzte von insgesamt 66 zu verwertenden Immobilien verkauft. Doch er lebt immer noch. Zwar nur noch mit einem alberichmäßigen Restwert von 8 cent je Anteil (in die Abwicklung gestartet war man mal mit rd. 56,00 EUR). Von ehedem 2,7 Milliarden Euro Fondsvermögen sind heute also gerade noch 0,14 % sprich 3,8 Millionen übrig. Peanuts. Der könnte jetzt doch endlich mal endgültig plattgemacht werden, würde jeder vernünftige Mensch denken (also Menschen wie Sie und ich).

Doch man unterschätzt die Tücke des Objektes. Nicht umsonst dauert bei nahezu allen 2010/11 in die Abwicklung gegangenen Offenen Immobilienfonds die Auflösung länger als ihr gesamtes vorheriges Leben in der aktiven Vertriebsphase. Kleine Ursache, große Wirkung: Eine Außenjalousie. Wozu wir also aus dem aktuellen Abwicklungsbericht zitieren:

„Im Jahr 2010 wurde ein im Bau befindliches Bürogebäude in Luxemburg vertraglich für das Sondervermögen AXA Immoselect gesichert. Nach der Fertigstellung wurde ein technisches Problem mit den Außenjalousien des Gebäudes festgestellt, sodass es zu einer rechtlichen Auseinandersetzung mit den Parteien der Projektentwicklung kam. Da die Bauverträge für das Gebäude mit sechs bzw. sieben Parteien abgeschlossen wurden, sind die Verantwortlichkeiten für dieses technische Problem nicht eindeutig, sodass der Rechtsstreit mit allen beteiligten Parteien geführt werden muss. Das Verfahren ist noch nicht abgeschlossen und kann nach derzeitigem Stand weitere fünf bis zehn Jahre dauern.“

Weitere fünf bis zehn Jahre bis zum erlösenden Ende. Wegen der Außenjalousien in einem von einstmals 66 Objekten. Prost Mahlzeit.

Auf den beiden Hauptversammlungen an diesem Wochenende regte der Vertreter der Schutzgemeinschaft der Kapitalanleger e.V. SdK, Herr Wilhelm Nottbohm jr., an, zwecks Terminentzerrung die Hauptversammlungen künftig nicht mehr am letzten, sondern am vorletzten August-Wochenende abzuhalten.

In seiner anschließenden Sitzung hat der Aufsichtsrat diesen Vorschlag besprochen und festgestellt, daß es keinen Grund gäbe, dem nicht zu entsprechen.

Die Termine für die Hauptversammlungen 2024 wurden deshalb wie folgt festgelegt:

Freitag, 23.08.2024 um 16 Uhr: 25. ordentliche Hauptversammlung der CS Realwerte Aktiengesellschaft

Sonnabend, 24.08.2024 um 10 Uhr: 30. ordentliche Hauptversammlung der Aktien-Gesellschaft für Historische Wertpapiere, anschließend unser traditionelles Sommerfest mit Spezialauktion