Category : Neuigkeiten

Category : Neuigkeiten

Nichts Spektakuläres, nur dass Sie es mal gehört haben: Heute erfährt man auf der einschlägigen homepage der Commerzbank, dass für den CS Property Dynamic 1,74 EUR/Anteil am 15. Mai 2025 ausgeschüttet werden sollen. In unserer Finanzplanung hatten wir mit 2,00 EUR gerechnet – so in etwa passt es also.

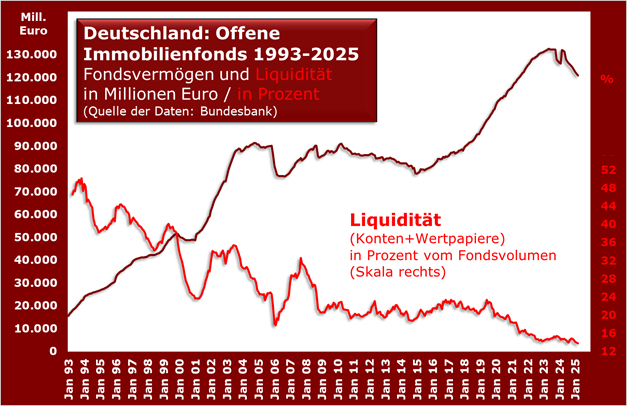

Tröpfchenweise kommen sie eigentlich immer noch regelmäßig, die Tartaren-Meldungen im Bereich Offene Immobilienfonds. Und, ganz ehrlich gesagt, dem Verfasser dieser Zeilen kommen immer mehr Zweifel, ob Offene Immobilienfonds überhaupt noch als eine Anlageklasse mit Erfolgsaussichten gesehen werden können angesichts heutiger im historischen Vergleich sehr niedriger Mietrenditen einerseits und der vor allem auf üppige Versorgung aller Initiatoren und Vertriebskanäle der Fonds ausgerichteten Kostenstrukturen andererseits.

Anfang dieser Woche erwischte es dann den LLB Semper Real Estate, ein 2004 nach österreichischem Recht aufgelegtes Produkt der Liechtensteinischen Landesbank. Mit kaum mehr als 600 Mio. Volumen kein wirkliches Schwergewicht, und zudem sehr kleinteilig mit zuletzt 44 Fondsobjekten, die sich zwecks Erfüllung der massiv aufgetretenen Rückgabewünsche auch nicht ansatzweise im eigentlich nötigen Umfang veräußern ließen. Jetzt also nach der im Okt. 2023 verkündeten vorläufigen die endgültige Aussetzung der Anteilscheinrücknahmen. Nachdem die Mehrzahl der Fondsobjekte, nämlich 28, in Deutschland liegen (der Rest in Österreich) konnte man ja mal einen Blick riskieren. Aber spätestens nach Betrachtung der Hamburger Börsenumsätze in den letzten zwölf Monaten wurde klar: Hier braucht der Verfasser dieser Zeilen sein Jagdgewehr gar nicht erst rauszuholen. Bloß gut, hatte besagter Verfasser an dieser Stelle doch schon mehrfach verkündet dass er so langsam auch viel lieber Rentner wäre …

Und nur weil wir heute sowieso gerade miteinander reden dann auch noch eine weitere Neuigkeit: Ziemlich unerwartet schüttet der neuerdings auch in unserem Bestand befindliche seit 2023 abwickelnde INTER ImmoProfil am 16.06. pro Anteil 5,00 Euro aus. Gut, das Geld liegt ja auch auf den Konten rum, denn der Fonds hatte nur noch fünf Objekte und eines davon, das frühere Philipp-Holzmann-Haus mit 11.000 m² Nutzfläche direkt am Dresdner Hauptbahnhof hatte man im Februar an ein niederländisches Family Office veräußern können.

Was die geplagten Anleger zwar nicht vom Fondsmanagement auf der Internetseite des INTER ImmoProfil erfuhren, wozu auch, doch auf der Internetseite der mit dem Deal befaßten BNP Paribas Real Estate gaben die Herrschaften dann doch gleich mal etwas großspurig mit der Transaktion an. Für die Fondsanleger allerdings, die es wohl schon interessiert hätte, handelt die BNP Paribas dagegen frei nach der alten Fürstenberg’schen Devise: Anleger sind dumm und frech. Dumm, weil sie einem ihr Geld anvertraut haben. Und frech, weil sie dann auch noch wissen wollen was damit passiert ist (bzw. warum die Fondsgesellschaft auch noch üppige Gebühren dafür kassiert daß sie einen nicht geringen Teil des anvertrauten Geldes einfach durch den Schornstein jagt).

Dieser Immobilienfonds der BNP Paribas, mit kaum noch 100 Mio. EUR Volumen ohnehin ein Zwerg an dessen ökonomischem Sinn man schon lange zweifeln konnte, ist im übrigen ein Musterbeispiel für die im ersten Absatz dieses Beitrages aufgeworfenen Zweifel an der gesamten Anlageklasse. Auf das Fondsvolumen bezogen hatte der Fonds zuletzt eine Mietrendite von 7,1 %. Für die vielen mit Verwaltungsaufgaben gegen Entgelt beschäftigten Mitesser gingen schon mal 2,1 % drauf, der Fiskus wollte 3,0 % haben und die Fondsgesellschaft für ihre „Bemühungen“ weitere 1,65 %. Für die Anleger blieben im letzten Geschäftsjahr aus dem originären operativen Vermietungsgeschäft, also vor Bewertungsänderungen (dazu später mehr): 0,35 %.

Da hätte man das Geld auch einfach auf’s Sparbuch legen können, und das Schlimme ist: Diese Relationen waren ja mehr oder weniger schon immer so. Ausschüttbare Erträge erzeugte BNP Paribas über Jahre hinweg fast ausnahmslos durch Hochschreiben der Immobilien-Verkehrswerte. Was im übrigen auch kein besonders gutes Licht auf die von den Fondsgesellschaften beschäftigten Verkehrswertgutachter wirft, die wohl irgendwie doch dem Prinzip folgen „Wes Brot ich freß des Lied ich sing“. Schon seit Jahren vermutet der durch einfühlsame Kommentare noch nie aufgefallene Verfasser dieser Zeilen, daß ein Teil der Sachverständigenzunft vor Aufnahme einer Tätigkeit Spezialseminare zum Drei-Affen-Prinzip zu besuchen scheint.

Als aber der letzte Immobilienzyklus seinen Höhepunkt überschritt, konnte niemand mehr vor der Realität die Augen verschließen und heiße Luft durch Höherbewertungen ließ sich in die Verkehrswerte nun nicht mehr hineinpumpen. Womit dann klar wurde, daß BNP Paribas mit dem INTER ImmoProfil wirklich ausschüttungswürdige Erträge zuletzt eigentlich gar nicht mehr erwirtschaftet hatte – denn in den letzten drei Jahren machten die Ergebnisse aus Bewertungsänderungen mit -9,6 %, -17,8 % und -13,6 % mehr aus als was man in all den Jahren zuvor durch Hochschreiben an Ausschüttungsmasse hingefingert hatte.

Ein ehrbarer Kaufmann hätte jetzt Verantwortung übernommen und zähneknirschend zugegeben: Da haben wir wohl Mist gebaut. Dazu aber ist sich BNP Paribas zu fein. Statt dessen löst man zur Vermeidung einer fortgesetzten Blamage das Katastrophen-Vehikel INTER ImmoProfil einfach auf und sagt zur Begründung, der Fonds habe „das Ende seines Lebenszyklus erreicht“ – obwohl es bei einem Open-End-Produkt ein vordefiniertes Ende denknotwendig gar nicht geben kann …

„Vermögen mit Immobilien aufbauen, sparen, zusätzliches Einkommen generieren“ begrüßt die Internetseite von BNP Paribas REIM jeden der dort landet. Liebe Leser, der Verfasser dieser Zeilen hat selten so gelacht …

Last but not least: Die Information zur bevorstehenden Ausschüttung stammt natürlich auch nicht von der Internetseite zum INTER ImmoProfil. Bis heute findet man dort kein Sterbenswörtchen dazu. Aber die Ausschüttung ist bereits in den Wertpapierinformationssystemen der Banken eingedatet. Man muß beim INTER ImmoProfil halt schon sehr genau wissen wo welches Wissen auffindbar ist, welches man die lästigen Anleger so ohne weiteres zu wissen gar nicht wissen lassen will.

Es bleibt halt als Kernproblem guter Beratung das Vergütungssystem. Wenn ich als Finanzvertrieb nicht von meinem Kunden für möglichst gute Ratschläge bezahlt werde, sondern von allen möglichen Produktanbietern, die sich mit ihren Provisionsversprechen dafür überbieten, daß ich ihren Müll unter die Leute bringe, dann kann da nichts Gutes bei rauskommen. Nur colorandum causa: Unsere Verträge sehen vor daß unsere Depotbanken von einschlägigen Fondsgesellschaften erhaltene Bestandsprovisionen an uns weitergeben. Deshalb wissen wir, daß auch einige in Schieflage geratene Fonds den Finanzvertrieben jahrelang fröhlich weiter Bestandsprovisionen gezahlt hatten – natürlich zu Lasten des Fondsvermögens und damit der ohnehin schon gebeutelten Anleger.

Vorgestern hatte sich der Verfasser dieser Zeilen gerade über die Kurs-Kapriolen beim CS Euroreal gewundert. Auch wenn es auf dieser Seite nicht unmittelbar sichtbar wird, die Beiträge führen anschließend oft zu einem regen email-Meinungsaustausch mit dem ein oder anderen Leser.

Zum Thema CS Euroreal wurde mir heute vormittag ein ganz interessanter Erklärungsansatz geliefert: Anders als die anderen deutschen abwickelnden Immobilienfonds hat der CS Euroreal (ein Produkt der damaligen Credit Suisse) neben der deutlich schwergewichtigeren Euro-Tranche auch eine Schweizer-Franken-Tranche und einen immer noch verhältnismässig großen Anteil an Schweizer Anlegern.

Und in der Schweiz rücken Negativzinsen gerade wieder in greifbare Nähe, entsprechende baldige Zinsschritte der Schweizerischen Nationalbank sind alles andere als unwahrscheinlich. Deshalb soll der CS Euroreal wieder in den Fokus von Schweizer Anlegern geraten sein, die natürlich in ihrer speziellen Situation ganz anders kalkulieren: Eine magere Rendite, über die sich der Verfasser dieser Zeilen so sehr gewundert hatte, ist halt immer noch deutlich besser als Negativzinsen.

Man lernt nie aus.

Der verehrten Leserschaft ein Frohes Osterfest und viele dicke bunte Eier, ähhhh, fette Renditen …

Anfang des Jahres hatte der CS Euroreal einen Rücknahmewert von 1,45 EUR/Anteil und einen Börsenkurs von 1,17 EUR. Wertaufholungspotential also knapp 24 %, was der Verfasser dieser Zeilen nach jahrelanger Gewöhnung an Werte um die 30 % zwar nicht als üppig empfand, aber womit er schon noch gut leben konnte.

Inzwischen hat der CS Euroreal auf seine Bankguthaben ein paar Zinsen verdient, der Rücknahmewert stieg deshalb marginal auf 1,46 EUR/Anteil. Kann mir jemand erklären, warum heute Briefseiten zwischen 1,365 und 1,40 EUR gestellt werden und warum jemand gleich an zwei Börsenplätzen für 78.500 Stück 1,365 EUR Geld ist? Was ein Wertaufholungspotential von nicht einmal mehr 7 % bedeutet?

Auf der Internetseite der Commerzbank zu den von ihr abgewickelten Offenen Immobilienfonds liest man allerdings seit Wochen nichts Neues. Also, entweder weiß da wieder mal jemand bereits mehr und es gibt im Juni eine hammermäßige Ausschüttung oder sonst eine sensationelle Nachricht, oder aber die betreffenden Marktteilnehmer haben einfach irgendetwas geraucht was man besser nicht hätte rauchen sollen …

Mehr als zehn Jahre lang konnten wir die Strategie verfolgen, uns zufliessende Ausschüttungen unserer abwickelnden Fonds zum grössten Teil gleich wieder neu zu investieren. Mit den in der Vergangenheit einkaufbaren Wertaufholungspotentialen (in der Regel selten weniger als 25-30 %) machte das auch großen Sinn. Die inzwischen eingetretene Situation mit einer uns unerklärlich bleibenden Kompression der erzielbaren Margen in den nur noch einstelligen Bereich lässt allerdings bei verständiger Betrachtung fortgesetzte Re-Investitionen kaum noch sinnvoll erscheinen.

Sollte sich diese Situation nicht noch einmal grundlegend ändern (und wir wüssten ehrlich gesagt nicht, warum, insbesondere auch nach der Analyse der Kursverläufe vorlaufender Fonds wie dem SEB ImmoInvest) werden wir uns zufliessende Ausschüttungen nur noch zur Rückführung unserer restlichen Bankverbindlichkeiten verwenden können. Damit werden wir dann voraussichtlich bereits in einem halben Jahr bankschuldenfrei sein – eineinhalb Jahre früher als noch Mitte 2024 in der letzten Grundsatzvereinbarung mit unserem Hauptkreditgeber geplant.