Category : Neuigkeiten

Category : Neuigkeiten

Nach dem vor über 40 Jahren von seinem damaligen Chef bei den Braunschweiger Luther-Werken erlernten Motto „Die Haare wachsen während der Dienstzeit, also dürfen sie auch während der Dienstzeit geschnitten werden“ machte sich der Verfasser dieser Zeilen mit seinem Diesel-Fahrzeug des benachbarten Hütchenspieler-Konzerns heute mittag auf den Weg zum Friseur in Braunschweig. Es wird niemanden interessieren, daß er seit 1977, also inzwischen 42 Jahre lang, von stets der selben Dame die Haare geschnitten kriegt; aber erwähnt sei es, nur der Vollständigkeit wegen, trotzdem.

Auf dem Weg in die Stadt kamen zwei Dinge zu seiner Kenntnis, die ihm die Aufnahme in das „Lexikon des unnützen Wissens“ allemal wert erscheinen und die deshalb zwangsläufig auch unserer geneigten Leserschaft zur Kenntnis gelangen.

An der Theodor-Heuß-Straße (ausgerechnet Theodor Heuß, der würde sich im Grabe umdrehen, wenn er es wüsste) sprangen dem vorbeifahrenden Automobilisten zwei Schlagzeilen auf einem Wahlplakat der Linkspartei in’s Auge:

Rüstungsexporte verbieten – europaweit

Flüchtlinge retten – selbstverständlich (mit Abbildung eines Rettungsrings)

Also, mal mit den Worten eines einfachen Menschens vom Rübenfeld ausgedrückt: Schluß mit der Rumballerei, und die armen Flüchtlinge selbstverständlich aus dem Wasser ziehen. Bemerkenswerte Forderungen für eine Partei, die, als sie noch staatstragend war, mit größter Selbstverständlichkeit auf Flüchtlinge schießen ließ, die versuchten über die Spree nach West-Berlin zu schwimmen. Aber da sind wir auch schon wieder bei dem Punkt: Historiker, die gewohnheitsmäßig die Vergangenheit im Hinterkopf behalten, sind in unserer Gesellschaft eine vernachlässigenswert kleine Restgröße. Auf die kann die Werbeagentur der Linkspartei nun weiß Gott nicht auch noch Rücksicht nehmen.

Der zweite Eintrag im „Lexikon des unnützen Wissens“ sind gewisse Regeln, die in Deutschland jedermann und jederfrau (auch Muslime und Kommunisten) an stillen christlichen Feiertagen zu beachten hat. Verboten ist alles, was das „reiligiöse sittliche Empfinden an stillen christlichen Feiertagen zu verletzen“ geeignet ist. Wir sagen Ihnen das jetzt gerade noch rechtzeitig, denn morgen der Karfreitag ist zum Beispiel so ein Feiertag. Beachten Sie bitte das morgen geltende Tanzverbot. Und sollten Sie die Gewohnheit haben, öffentlich Filme aufzuführen, so denken Sie bitte daran, was Sie morgen nicht zeigen dürfen. Es gibt eine Index-Liste mit 756 Filmen, die an stillen christlichen Feiertagen tabu sind. Daß dazu zum Beispiel „Das Leben des Brian“ gehört, leuchtet noch irgendwie ein. Aber warum auch alle Bud-Spencer-Filme und selbst „Heidi“ auf dieser Liste stehen, wissen wahrscheinlich nicht einmal die Bürokraten, die diese Liste erst im Jahr 2016 wieder auf Kosten des Steuerzahlers verfertigt haben.

Liebe Leute: Es ist unglaublich, was für ein Scheiß in Deutschland von der Bürokratie so alles geregelt wird. Wenn wir den Staat so weitermachen lassen, wird das öffentliche Leben irgendwann vollständig zum Erliegen kommen. Aber wahrscheinlich liegen in irgendeiner Schublade in einer deutschen Amtsstube auch schon fix und fertig die Vorschriften, wie man sich zu verhalten hat, wenn das öffentliche Leben wegen Überregulierung zum Erliegen gekommen ist.

Ende März hatte der CS Property Dynamic den Verkauf seiner letzten Immobilie gemeldet. Das Büroobjekt in Krakau war deutlich schlechter als von uns erwartet weggegangen. Ein schmerzhafter Rückgang des Netto-Inventarwertes (NAV) um 3,75 EUR auf 28,16 EUR war die Folge.

Schon damals hatten wir uns mit der Frage beschäftigt, was mit den objektbezogenen Rückstellungen passieren würde. Im Vergleich zum letzten Verkehrswert des Objektes (44,1 Mio. EUR) waren die Rückstellungen nämlich überaus beachtlich: 3,8 Mio. EUR für Steuern auf Veräußerungsgewinne, 3,6 Mio. EUR für Instandhaltungskosten und 4,5 Mio. EUR für Vermietungskosten. Keine dieser drei Positionen braucht man noch, wenn man kein einziges Objekt mehr hat. Die Meldung des Käufers, bei einem beizulegenden Wert der Immobilie von 37,0 Mio. „nach Verrechnung üblicher Anpassungen in Form von mietfreien Zeiten und zusätzlichen Anreizen für Mieter“ tatsächlich 32,67 Mio. EUR bezahlt zu haben legt wegen der weitgehenden Betragsidentität der Differenz nahe, daß bei diesem Verkauf die Rückstellung für Vermietungskosten mit drauf gegangen ist – sonst hätte der NAV-Rückgang noch deutlicher ausfallen müssen.

Aber der Rest? Wir hatten von Anfang an die Vermutung geäußert, daß es nach dem üblen NAV-Rückgang Ende März später noch gegenläufige Entwicklungen aus der Auflösung von Rückstellungen geben könnte.

Das scheint jetzt, früher als erwartet, bereits der Fall zu sein: Gestern gab es einen Anstieg des NAV um 3,16 % = 0,89 EUR auf 29,03 EUR. Damit ist knapp ein Viertel des Einschnitts von Ende März egalisiert. Multipliziert mit der Anzahl der umlaufenden Anteile ist das eine Werterhöhung von 2,35 Mio. EUR. Eine Verlautbarung der Commerzbank als Verwahrstelle des CS Property Dynamic, worauf genau nun der jüngste NAV-Anstieg zurückzuführen ist, steht aber noch aus. Wahrscheinlich sind die Herrschaften zu sehr mit anderweitigen Ostervorbereitungen zu beschäftigt.

Anknüpfend an den vorigen Beitrag fanden wir es an der Zeit, daß Sie den Ihnen bisher zumeist nur digital bekannten Verfasser dieser Zeilen auch einmal analog kennenlernen. Die so oft zitierte beste Ehefrau von allen bei der Gelegenheit natürlich auch. Sie sehen uns bei unserer Lieblingsbeschäftigung: Kreuzfahren.

Dieses Foto entstand übrigens vor ein paar Wochen im Indischen Ozean ziemlich zur gleichen Zeit wie die Idee, bei der CS Realwerte AG zur allseitigen Überraschung noch einmal eine Kapitalerhöhung zu machen. Bei aller sonst geäußerten Kritik an den modernen Zeiten nimmt man ja durchaus dankbar zur Kenntnis, daß moderne Kommunikationstechnik Zeit und Raum heute so zu überwinden vermag, daß Arbeit und Urlaub in einem Tätigkeitsfeld wie dem unsrigen gar kein Widerspruch mehr sind. Das Geschäft der CS Realwerte AG lässt sich heutzutage praktisch von jedem Ort des Universums aus betreiben.

Im Gegensatz zum Verfasser dieser Zeilen ist die beste Ehefrau von allen übrigens sogar in der Lage, solche Fotos gleich von unterwegs in die ganze Welt zu posten. Und sie tat es auch. Was sogleich, sozusagen als Kehrseite der Medaille, das hässliche Gesicht der Möglichkeiten moderner Kommunikation zu Tage treten ließ. Einer der im vorigen Beitrag gerade erst erwähnten uralten Freunde schrieb postwendend zurück: „In welchem Bond-Film hast Du denn da gekellnert?“

Allen unseren verehrten Leserinnen und Lesern wünscht die Familie Benecke ein sonniges, fröhliches Osterfest. Bleiben Sie uns gewogen. (Wir müssen schon mal anfangen, ein bißchen rumzuschleimen, denn auf der diesjährigen Hauptversammlung stehen wieder mal Wahlen zum Aufsichtsrat an.)

„Du bist nichts mehr, wenn Du keine digitale Wahrnehmbarkeit hast.“

Diese unangenehme Feststellung schmiß dem Verfasser dieser Zeilen letztes Jahr ein Kollege aus dem Bereich „Historische Wertpapiere“ an den Kopf. Und zwar an den Kopf eines Menschen, der digitale Wahrnehmbarkeit im Grundsatz für eine lebensbedrohliche Infektionskrankheit hält und nicht einmal ein Handy, ein Tablet oder ein Notebook besitzt, geschweige denn ein Smartphone, das ihn und all seine Aktivitäten für die ganze Welt zum gläsernen, durchschaubaren, vorhersagbaren Menschen machen würde. Auch in vergangenen Zeiten gab es schon Einsiedler, und dem Verfasser dieser Zeilen ist durchaus bewußt, daß diese von ihrer Umwelt im allgemeinen als ziemlich merkwürdige bis vielleicht sogar etwas verrückte Menschen wahrgenommen wurden. Er wird für den Rest seines Lebens trotzdem ein digitaler Einsiedler bleiben. Dies auch gleich als unmißverständliche Warnung an meine Kinder gerichtet, weil so eine Andeutung neulich auf der Geburtstagsfeier der besten Ehefrau von allen kam: Kommt bloß nicht auf die Idee, mir zu Weihnachten ein Smartphone zu schenken. Ich werde es mit dem Vorschlaghammer zertrümmern.

Diese Internet-Seite ist insofern ein Widerspruch in sich. Aber die beste Ehefrau von allen erklärt mir ja schon seit Jahren, ich sei ein sehr widersprüchlicher Mensch. Meine digitale Wahrnehmbarkeit umfasst nämlich inzwischen jeden Tag mehr als 1.000 Besucher. Analog begegne ich dagegen an einem Tag selten mehr als 10-20 Menschen. Unwillkürlich stellt sich mir die Frage: Wozu habe ich mir viele Jahrzehnte lang für sündhaft teures Geld fast 100 kg angefressen, wenn meine imposante Erscheinung in dieser Welt analog kaum noch wahrgenommen wird? Sondern nur digital, und das von Leuten, die mich in der großen Mehrzahl im ganzen Leben noch nie gesehen haben?

Ich glaube, ich muß jetzt erst mal was essen gehen mit ein paar uralten Freunden aus dem analogen Chaotikum (das liegt ziemlich genau zwischen dem Präkambrium und dem Neoproterozoikum).

… aber der Verfasser dieser Zeilen hat auch keine Scheu, unseren treuen Lesern hier statt der gewohnten Neuigkeiten aus der Welt der abwickelnden Offenen Immobilienfonds oder den weltverschmerzten satirisch-ironischen Ergüssen aus den Lexika des unnützen Wissens zur Abwechslung einmal etwas wirklich Nützliches mitzuteilen.

Wie die meisten unserer Leser wissen, kommen wir, die Müllmänner ganz am Ende der Nahrungskette der Kapitalmärkte, ja eigentlich aus dem Bereich „Historische Wertpapiere“. Und predigen seit vielen Jahren, daß es auch für aktuelle Anlageentscheidungen wirklich hilfreich sein kann, sich ein bißchen in der Finanzgeschichte auszukennen. So ist also auch der Verfasser dieser Zeilen bis heute selbst Sammler Historischer Wertpapiere (der damit vor über 30 Jahren mal sein Hobby zum Beruf gemacht hatte).

Neben den größeren Sammlungen pflegt er auch zwei süße kleine Spezialgebiete: Das eine ist „Politik auf Wertpapieren“. Es ist ein ganz spannendes Thema, vor allem, weil fast 90 % aller dazu sammelbaren Wertpapiere von sozialistischen oder kommunistischen Parteien ausgegeben wurden. Was bei Lichte besehen ja auch mehr als erklärlich ist: Die Rechten und die Liberalen konnten einfach bei den Wirtschaftsbossen zu Kreuze kriechen und Geld locker machen. Die Linken hatten keine Großspender. Die mussten die Groschen mühsam und in Kleinbeträgen, meist in Form von Schuldverschreibungen, bei ihrer im Schnitt eher wenig vermögenden Anhängerschaft einwerben.

Das zweite Spezialgebiet sind „Nationalbanken“. Heute kann sich kaum noch jemand vorstellen, daß in früheren Zeiten die Nationalbanken und mit ihnen das Banknotenausgaberecht regelmäßig nicht dem Staat gehörten, sondern privaten Anteilseignern. Auch in Deutschland war es so, daß die Reichsbank eine speziell verfasste Aktiengesellschaft war und ihr in Anteilscheinen verbrieftes Grundkapital von 150 Mio. RM bis zum Schluß ausschließlich privaten Anteilseignern gehörte, die allerdings in der Geschäftspolitik der Bank gar nichts zu sagen hatten. Noch bis in die 1960er Jahre wurden diese Anteilscheine im Telefonverkehr gehandelt, dann von der Deutschen Bundesbank in Bundesbank-Genußscheine umgetauscht und schließlich durch Rückkauf peu á peu aus dem Verkehr gezogen.

Die Zahl der hierzu sammelbaren Wertpapiere bleibt überschaubar, denn jedes Land dieser Erde hatte und hat ja immer nur eine Nationalbank zur gleichen Zeit. Das berühmteste historische Wertpapier zu diesem Thema ist übrigens die Gründeraktie der privilegirten oesterreichischen National-Bank aus dem Jahr 1816, ausgestellt auf den Musiker und Komponisten Ludwig van Beethoven. Diese Trouvaille der Finanzgeschichte hütet heute die Oesterreichische Nationalbank in ihrem Geldmuseum wie einen Augapfel.

Längst nicht bei allen Nationalbanken wurden die privaten Anteilseigner im Laufe der Zeit herausgedrängt. Bei unserem Sommerfest 2015 wies uns einer unserer in der Schweiz lebenden Aktionäre auf die Aktien der Schweizerischen Nationalbank hin, die bis heute an der Börse gehandelt werden (oder, um es Schweiz-typisch zu sagen, die kotiert sind). Die Dividende für die Privataktionäre ist bei 25 Fr. gedeckelt, alles darüber hinausgehende muß die SNB der Eidgenossenschaft bzw. den Kantonen abliefern. Aber, sagte unser Besucher, bei einem Börsenkurs von 1.250 Fr. sind 25 Fr. eben auch 2 % Rendite – wo sonst in der Schweiz kriegst Du das für eine so bombensichere Anlage?

Der Verfasser dieser Zeilen ließ sich überzeugen und kaufte ein paar Stücke. Als die dann nach gut einem Jahr bis auf 2.000 Fr. gestiegen waren, wurde der Kursgewinn mitgenommen und nie wieder draufgeschaut. Inzwischen wissen wir, daß man doch die alte Börsenweisheit hätte beherzigen sollen: „Gewinne laufen lassen, Verluste abschneiden.“ Bis Frühjahr 2018 stieg der Kurs der SNB-Aktie auf über 8.000 Fr. und liegt heute immer noch komfortabel über 5.000 Fr.

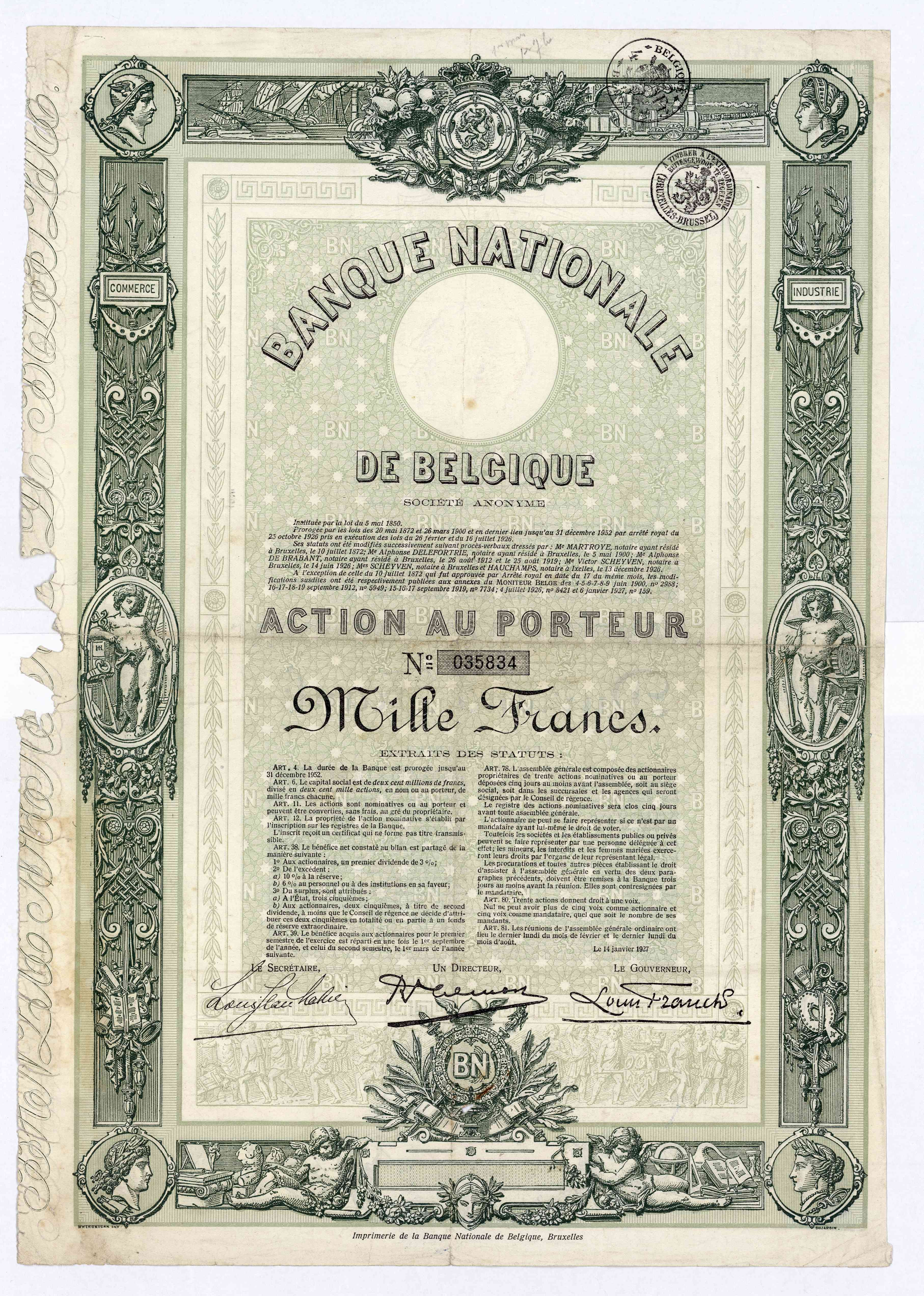

Vorletztes Wochenende besuchten wir eine HWP-Auktion in Antwerpen. Für die private Spezialsammlung gab es da unter anderem eine 1927 ausgegebene Aktie der Banque Nationale de Belgique zu ersteigern, angabegemäß zuletzt vor 28 Jahren in einer Auktion angeboten. Doch diese große Seltenheit war gar nicht der Hauptgrund, warum sich die historische Aktie inzwischen in der Sammlung des Verfassers befindet. Der Hauptgrund war die Angabe im Katalogtext „50 % of the BNB stock is freely traded on Euronext Brussels, the other 50 % of the shares are owned by the Belgian government.“

Auch Sie, geschätzte Leserin und geschätzter Leser, können ganz einfach Aktionär der Nationalbank von Belgien werden. Nennen Sie Ihrer Bank die WKN 850 398 und ordern Sie an der Euronext Brüssel. Aktuell kommen Sie da bei Kursen um die 2.500 EUR zum Zuge.

Zur Jahrtausendwende notierte die BNB-Aktie mal um 1.500 EUR. Anders als bei der SNB ist die BNB-Dividende übrigens nicht einmal gedeckelt (es gibt nur entstehungsabhängige Gewinnbestandteile, die dem Staat zustehen) und wurde in den letzten zwei Jahrzehnten tendenziell deutlich erhöht. Das brachte den Kurs im Jahr 2003 und dann erneut 2010 bis auf über 4.000 EUR. Innerhalb dieser Bandbreite scheint uns der aktuelle Kurs gar nicht so unattraktiv zu sein. Vor allem, nachdem die BNB erst Ende März ankündigte, die Ende Mai zahlbare Dividende für das Geschäftsjahr 2018 gegenüber Vorjahr um 8,5 % zu steigern auf nunmehr 138,47 EUR pro Aktie. Die Dividendenrendite können Sie sich selbst ausrechnen, und sie scheint uns auch einigermaßen gesichert: In den letzten 10 Jahren lag die Dividende stets in der Bandbreite zwischen 120,00 und 150,00 EUR.

Dazu kommt, daß der innere Wert der BNB-Aktien weit über dem aktuellen Börsenkurs liegt: Offen ausgewiesenes Kapital und Rücklagen der BNB machen über 15.000 EUR pro Aktie aus. Spekulationen in diese Richtung möchte die BNB natürlich gern dämpfen (vor allem nach einem 2002 geführten Prozess mit privaten Anteilseignern, wem die Reserven der Bank eigentlich zustehen – Ergebnis: im Grundsatz immer noch den Aktionären), und deshalb findet sich auf der Internet-Seite der Bank unter den FAQ’s interessanter Weise auch die Frage „Was wären die Aktien der Nationalbank wert, wenn diese aufgelöst würde?“ Die Antwort ist dann irgendwie typisch belgisch: „Die Hypothese einer Auflösung der Nationalbank entbehrt jeder Grundlage. … Daher verbietet sich jegliche in diese Richtung gehende Spekulation.“

Es gibt aber in der jüngeren Vergangenheit einen in etwa vergleichbaren Fall: Das war die Bank für Internationalen Zahlungsausgleich in Basel (die „Zentralbank der Zentralbanken“), deren Aktien zur Jahrtausendwende immer noch zu 13,73 % bei Privataktionären lagen und börsengehandelt waren. 2001 wurden die Privataktionäre zwangsweise mit 16.000 CHF je Aktie abgefunden – das war in etwa das Doppelte der in den Jahren davor notierten Börsenkurse. Sie sehen, liebe Leser, Finanzgeschichte kann durchaus nicht nur interessant, sondern auch lehrreich sein und dem Kundigen profitables Wissen vermitteln.

Spaßeshalber haben wir übrigens mal ausgerechnet, was wäre, wenn die CS Realwerte AG ihr ganzes Geld in Aktien der Banque Nationale de Belgique investieren würde. Kaum auszudenken: Da die BNB überhaupt nur 400.000 Aktien ausgegeben hat, würden uns dann 3 % der belgischen Nationalbank gehören …