Category : Neuigkeiten

Category : Neuigkeiten

Bei der Einschätzung des CS Euroreal gehen wir seit Erscheinen des letzten Abwicklungsberichtes davon aus, daß er nur noch über zwei Objekte zu disponieren hat: Die Rathaus-Galerie in Essen und das Olympia-Einkaufszentrum im tschechischen Olmütz. Die drei Frankreich-Objekte sollten seit Monaten als verkauft gelten, weil die Käufer (zwei von KanAm neu aufgelegte Fonds) den Erwerb bereits im Herbst 2018 gemeldet hatten. Die beiden italienischen Einzelhandelsobjekte hatten wir potentiell schon den verkauften Objekten zugeordnet, weil die Mietprognose (Einnahmen bis zum Übergang von Nutzen und Lasten) im letzten Abwicklungsbericht nur noch ein halbes Jahr umfasste und damit auf einen Besitzübergang Ende März 2019 schließen ließ.

Heute lesen wir auf der homepage der Commerzbank zu den von ihr betreuten abwickelnden Fonds: Der Anteilwert in der EUR-Anteilklasse ist von 7,90 EUR um 0,01 EUR bzw. 0,1 % auf 7,91EUR je Anteil gestiegen. Ursache für den Anstieg des Anteilpreises war die turnusmäßige Nachbewertung einer Fondsimmobilie in Italien. Der Verkehrswert der Liegenschaft „Porto degli Ulivi“, Localita‘ Sandalli o Cariati in Provincia di Reggio Calabria (Italien) wurde von den unabhängigen Sachverständigen um rund 6,4 % angehoben.

Daraus ist zweierlei zu schließen: Erstens war die Annahme eines Verkaufes zum Ende des I. Quartals scheinbar doch etwas verfrüht. Zweitens brauchen wir uns um das Objekt und den schlußendlich erzielbaren Verkaufspreis aber wohl keine besonders großen Sorgen machen; wäre es anders, hätten die Sachverständigen in einem bestimmt schon seit Monaten laufenden Verkaufsverfahren den Verkehrswert wohl kaum so deutlich angehoben.

Ende März hatten wir an dieser Stelle etwas süffisant die scheinbar verloren gegangene Wirtschaftskompetenz CDU-geführter Regierungen am Beispiel der Zahl börsennotierter Aktiengesellschaften auseinandergepflückt.

Börsennotierte Aktiengesellschaften gibt es in Deutschland eine pro 180.000 Einwohner, in Polen eine pro 46.000 Einwohner, in Südkore eine pro 24.000 Einwohner und in Australien eine pro 12.000 Einwohner.

Selten haben wir auf einen Beitrag so viele Leserzuschriften per email bekommen wir hier. Unter anderem kam auch das Argument, man könne ja die gewachsenen Aktienkulturen angelsächsischer Länder nicht ohne weiteres mit deutschen Verhältnissen vergleichen. (Was aber auch nicht erklären würde, warum die Verbreitung börsennotierter AG’s in Polen vier mal größer ist als in Deutschland.)

Wir nehmen das Argument aber gerne auf. Denn (sicher ungewollte) Schützenhilfe leistete uns hier vor wenigen Tagen die Eugen-Gutmann-Gesellschaft (die von der Dresdner Bank geerbte heutige Historische Gesellschaft der Commerzbank), deren jüngste Publikation die „Finanzierung des technologischen Fortschritts durch die Börsen im Deutschen Kaiserreich“ zum Thema hatte. Über die Entwicklung im Kaiserreich bis zum Ausbruch des 1. Weltkrieges lesen wir dort:

„Damit fanden innerhalb von vier Jahrzehnten bis 1913 insgesamt 1.178 Unternehmen den Weg an eine deutsche Börse. Das sind mehr Börsengänge als insgesamt zwischen 1949 und 2006. In diesem Zeitraum waren es lediglich 957.“

Unsere Fundamentalkritik an deutscher Wirtschafts- und Finanzpolitik der Nachkriegszeit wird hier also durch unwiderlegbare Zahlen noch gestützt. Wir sind in mehr als einem halben Jahrhundert Nachkriegsentwicklung in der Innovationsfinanzierung nicht besser, sondern merk(el)lich schlechter als unsere Vorfahren Ende des 19. Jahrhunderts. Nun gab es in der CDU schon immer (vorzugsweise später mit dem Posten des Kanzleramtsministers bedachte) Haarspalter, die jede Wahrheit argumentativ zu verdrehen vermochten. Ein typischer Vertreter dieser Art würde jetzt wohl argumentieren, daß Ende des 19. Jahrhundert große Teile Schlesiens ja auch noch zu Deutschland gehörten, während sie heute die polnische Statistik so glänzend dastehen lassen. Der Finanzhistoriker dagegen würde trotz dieser historisch bedingten Unschärfe bei seinem vernichtenden Urteil über die Fähigkeiten deutscher Wirtschaftspolitik bleiben wollen.

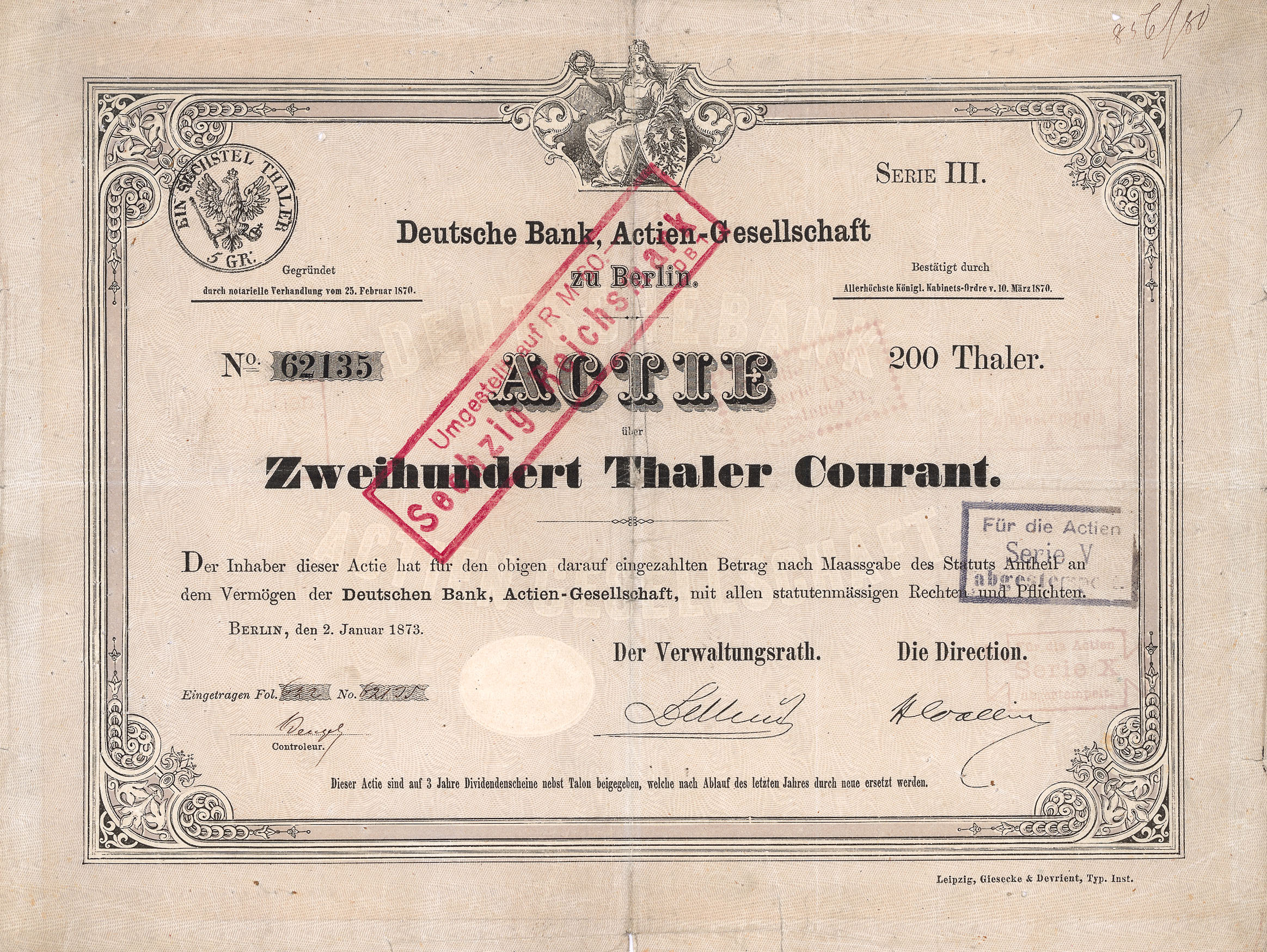

Oft hilft eben doch ein Blick in die Geschichte, um die Leistungen (oder auch Leistungsschwächen) der Gegenwart richtig einordnen zu können. Einen solchen Blick ermöglicht Ihnen das Angebot der 115. Auktion der Freunde Historischer Wertpapiere am 18. Mai 2019 in Berlin. 1.749 historische Wertpapiere, von der uralten Aktie der Berlinischen Feuerversichrungs-Anstalt aus dem Jahr 1812 bis zur ältesten im Sammlermarkt verfügbaren Aktie der Deutschen Bank aus dem Jahr 1873 (beides übrigens Unikate) ermöglichen Ihnen hier faszinierende und überraschende Einblicke in die Finanzgeschichte. Unter

finden Sie die komplette Auktion, einschließlich eines komfortablen Online-Blätter-Kataloges. Und wenn Sie ganz traditionell einen gedruckten Auktionskatalog als Aufmerksamkeit des Hauses kostenlos zugeschickt haben möchten, dann schreiben Sie mir einfach unter info@CSrealwerte.de

Mal kucken, ob Frau Merkel auch einen Katalog anfordert – wenn sie nicht unbedingt bis zum Ende der Legislaturperiode weitermachen will, bräuchte sie ja demnächst eine neue intellektuell herausfordernde Beschäftigung und könnte schließlich auch da noch in die Fußstapfen ihres Ziehvaters Helmut Kohl treten: Der war nämlich auch Historiker. Als der Verfasser dieser Zeilen 1955 in Goslar das Licht der Welt erblickte, da erblickte unser Altkanzler als Geschichtsstudent in Heidelberg gerade das abendlich-herbstliche Licht der Studentenkneipen. Einmal bin ich ihm übrigens sogar persönlich begegnet: In einem Bad Homburger Hotel bereitete es ihm ein offenkundig diebisches Vergnügen, allen seinen Leibwächtern zu entwischen (die anschließend wie aufgescheuchte Hühner kreuz und quer durch die Lobby rannten) und sich zu einem ganz normalen Menschen wie mir an den Tisch zu setzen mit den Worten: „Ha, hab‘ ich’s mal wieder geschafft die loszuwerden.“

Unser Gespräch dauerte allerdings nur wenige Minuten. Dann rief neben uns ein Schlapphut in seine Sprechmuschel: „Ich habe ihn!“ Und da sind wir auch gleich bei einem ganz anderen Thema: Lebensqualität.

Ich grantele hier wirklich gern von meinem Rübenfeld über Wirtschaftspolitik, blinde Fortschritts- und Wachstumsfanatiker, außer Kontrolle geratene Finanzmärkte, von Algorithmen gesteuerte Werbebombardements für Inkontinenzprodukte die auf den nach Eigenangaben 117 Jahre alten Prof. Dagobert Duck herniederprassseln (eine von uns geschaffene Kunstfigur, aber auch nur das zu begreifen ist KI schon zu blöd). Ich überspitze dabei gerne und versteige mich zu der Behauptung, der Siegeszug der Künstlichen Intelligenz werde das Ende der Menschheit bedeuten (jedenfalls das Ende von dem, was wir heute noch unter menschlicher und menschenwürdiger Existenz verstehen).

Aber Verantwortung in diesen Zeiten des Umbruchs würde ich nicht gern übernehmen wollen. Deshalb würde ich auch nie mit Frau Merkel tauschen wollen. Denn wenn ich nach einem fröhlichen Abend mit Freunden besoffen in den Straßengraben falle, interessiert das keine Sau, außer vielleicht die beste Ehefrau von allen, und auch das nur aus Sorge um den hinterherigen Zustand meines von ihr möglicher Weise zu flickenden Gewandes. Wenn das Frau Merkel passierte hätten wir am nächsten Tag eine Regierungskrise.

Der Verfasser dieser Zeilen gibt freimütig zu: Die scheinbare Schwäche von Shopping Malls hat auch ihm in den letzten Monaten schon Kopfschmerzen bereitet. Vor allem, nachdem der CS Euroreal zur Jahreswende seine Flensburg-Galerie schlechter als erwartet verkauft hatte. Und nachdem die beiden letzten von CS Euroreal überhaupt noch zu verkaufenden Objekte zwei weitere Shopping Malls sind (die Rathaus-Galerie in Essen und das Olympia-EKZ im tschechischen Olmütz).

Viel wird in der Branche derzeit über die Schwäche von Handelsimmobilien diskutiert. Die Aktienkursentwicklung einschlägiger Spezialisten wie Deutsche Euroshop AG (national) oder WFD Unibail Rodamco (größter REIT in Europa) spricht da ja auch eine deutliche Sprache. Interessanter Weise sogar schon seit einigen Jahren. Die Börse scheint wohl doch so etwas wie ein Gespür zu haben …

Doch wo Risiken sind, sind auch Chancen. Chancen, daß im Moment Top-Objekte auf den Markt kommen, an die man sonst nie herangekommen wäre. Chancen, daß man mit frischen Nutzungskonzepten (wie Integration von betreutem Wohnen, Kindergärten, Medizinischen Versorgungszentren) in einer schwächelnden innerstädtischen Mall vor allem die „unerwünschte“ 1. Etage und das Basement wieder aufpäppeln kann. Eine Mall auf der grünen Wiese dagegen hat erst gar kein problematisches Untergeschoß – aber eben auch keine Chance auf das Interesse eines Kindergartenbetreibers. Es ist also schon interessant, daß gerade jetzt von professionellen Anbietern wie z.B. der AXA spezielle Handelsimmobilien-Fonds mit entsprechenden Anlagezielen neu aufgelegt werden, weil man die Chancen sieht. Denn es ist beileibe nicht so, daß Shopping Malls plötzlich unverkäuflich wären. Es ist nur so, daß wir uns im Moment in einer ziemlich spannenden Phase des Fingerhakelns zwischen potentiellen Verkäufern und potentiellen Käufern befinden, wo denn nun der „richtige“ Preis anzusetzen ist – Ausgang im Moment noch absolut offen. Und so lange da nicht größere Klarheit entsteht, laufen Transaktionen halt sehr harzig. Nach allem, was man so hört, soll in der Branche zwischen der Öffentlichmachung einer Verkaufsabsicht und dem Abschluß inzwischen mindestens ein Jahr Zeit liegen.

Deshalb fanden wir ganz interessant und auch sehr nachvollziehbar, was gestern auf einer Konferenz des International Council of Shopping Centres in Barcelona der Executive Vice President des ICSC Bill Kistler unter der Überschrift „We are not asleep at the switch“ sagte:

„We see the headlines about retailer closures, and more importantly so do the bankers and consumers who might assume the end is nigh. But what we are seeing is being felt in other industries and in other real estate sectors more broadly. It is happening in the hospitality sector with Airbnb and in the office sector. Technology is disrupting the real estate industry across the board. And it’s a challenge. But I think as an industry we have seen incredible innovation. I’ve seen companies that have been doing things pretty much the same way for decades now reinventing themselves and rethinking their business model.

It’s not like we’re asleep at the switch. There are clearly retailers who are going out of business, perhaps who underestimated the impact of e-commerce at their peril and didn’t adapt fast enough to the clicks and bricks and omni channel and all these other strategies. But I think was isn’t getting press attention is the innovation, reinvention and Renaissance in the industry. So, I would argue that we are in the midst not of an Armageddon, but a Renaissance. It’s very exciting. I think for most of you that’s what keeps getting you out of the bed in the morning and facing the challenges every day.“

Da ist viel Wahres dran. Vor allem den Vergleich mit dem Hotelgewerbe und der Herausforderung durch Airbnb fanden wir treffend – denn Hotels werden heute von Investoren trotzdem noch gekauft wie blöde.

Letztlich ist es, wie es schon immer war und auch immer sein wird: Keine Branche in egal welchem Geschäft ist ein Ponyhof. Und das einzige, was wirklich sicher ist, ist die Tatsache, daß nichts sicher ist. Es gibt jeden Tag neue Herausforderungen. Man muß sie halt einfach nur annehmen.

Titelt heute das „Handelsblatt“, um in der Unterzeile fortzufahren: Deutsche Firmen verlangen von ihren Beschäftigten Änderungsbereitschaft bei der Digitalisierung der Arbeitswelt.

Ausdrücklich zitiert wird da Janina Kugel, Personalvorstand bei Siemens. Mit der apokalyptischen Ansage, daß es nicht gelingen werde, alle Mitarbeiter ins digitale Zeitalter mitzunehmen. Eine bei Lichte besehen ziemlich unverschämte Drohung gegenüber Leuten, die über den Sinn von Fortschritt und, wenn man einen solchen bejahen würde, das notwendige Tempo einfach nur anders denken.

Da wundert sich der hinterwäldlerische, allerdings trotzdem auch humanistisch erzogene arme Tropf hier auf dem Rübenfeld dann doch. Wo sind wir denn inzwischen hingekommen, daß eine angeblich gebildete Frau auf der Titelseite einer renommierten Zeitung allen Ernstes fordern darf, die Menschen hätten sich dem digitalen System anzupassen?

Besagter armer Tropf dachte bisher eigentlich immer, es sei eine typisch chinesische Denkweise, daß sich der Mensch dem System anpassen müsse. Sind wir inzwischen so weit gekommen, daß der Siemens-Vorstand glaubt, typisch chinesisch denken zu sollen? Na dann, Gute Nacht Deutschland, Gute Nacht Abendland.

Auch wenn ich irgendwann der letzte Mensch mit dieser altmodischen Denke sein sollte: Ich bin fest davon überzeugt, daß es in einer in der Tradition von Humanismus und Aufklärung stehenden Gesellschaft dem Zweck menschlichen Daseins wesentlich näher kommt, daß sich die Systeme nach den Menschen richten und nicht umgekehrt. Wir sind nämlich, anders als Sie, verehrte Frau Kugel, sich die Funktionsweise einer größeren Menge Mensch scheinbar vorstellen, kein Ameisenvolk.

Ich würde ja gern mal bei einer Tasse Kaffee mit Ihnen diskutieren, welchem Leitbild ein deutscher Manager in der Tradition von Humanismus, Aufklärung und Kaufmannsehre folgen sollte. Ich fürchte nur, Frau Kugel, für so wichtige Gespräche haben Sie in Ihrer durchdigitalisierten Scheinwelt überhaupt keine Zeit. Mal ganz davon abgesehen, dass die von Ihnen so stark propagierte Künstliche Intelligenz ja auch mit dem Begriff „Ehre“ nichts anfangen kann und wir insofern wohl sowieso aneinander vorbei reden würden.

Unsere im März in die Form gegossene Kapitalerhöhung, Krediterhöhungsgespräche mit drei Banken, Wiederanlage großer Ausschüttungen des CS Property Dynamic und des CS Euroreal, parallel dazu auch noch steuerliche Korrekturbuchungen bei einem Fonds mit Gegenwerten von 0,8 Mio. EUR, bei denen zwischen Belastung und Gutschrift teilweise Wochen lagen – das waren sehr viele Bälle auf einmal in der Luft, insgesamt fast 10 Mio. EUR schwer, die da hin- und herzubewegen waren.

Bei aller Mühe aller Beteiligten knirschte es da zwischendurch doch mal ganz gewaltig im Gebälk, und der stets auf äußerste Effizienz bedachte Vorstand der CS Realwerte AG brachte mit seinem Vorwärtsdrang beim Handeln seine armen Bankpartner nach eigenem Eindruck durchaus mal an die Grenzen des Wahnsinns.

Doch auch hier ist es wie immer im Leben: Ende gut, alles gut. Nichts drückt das schöner aus als ein großes Plakat am Betriebsgelände eines Gebrauchtwagenhändlers in Columbus im tiefsten Georgia, an dem der Verfasser dieser Zeilen mit der besten Ehefrau von allen bei einem Trip die ganzen Blue Mountains runter vor vier Jahren zufällig vorbeikam. Den Firmeninhaber schien es zuvor in den Nachwehen der Finanzkrise ganz schön gebeutelt zu haben, doch er hatte überlebt. So stand dort in großen Lettern zu lesen:

Das zeitlos gültige Zitat stammt von dem englischen Schriftsteller, Science-Fiction-Pionier (Der Krieg der Welten), Historiker und Soziologen H. G. Wells (1866 – 1946). Und es passt auch auf uns wie Arsch auf Eimer: Gerade eben wurde die jüngste Kapitalerhöhung der CS Realwerte AG im Handelsregister eingetragen. Das ganze Knirschen im Gebälk in den letzten Wochen ist heute nur noch eine lustige Anekdote, auf die man mit unseren Bankern demnächst mal fröhlich lachend einen heben gehen wird.