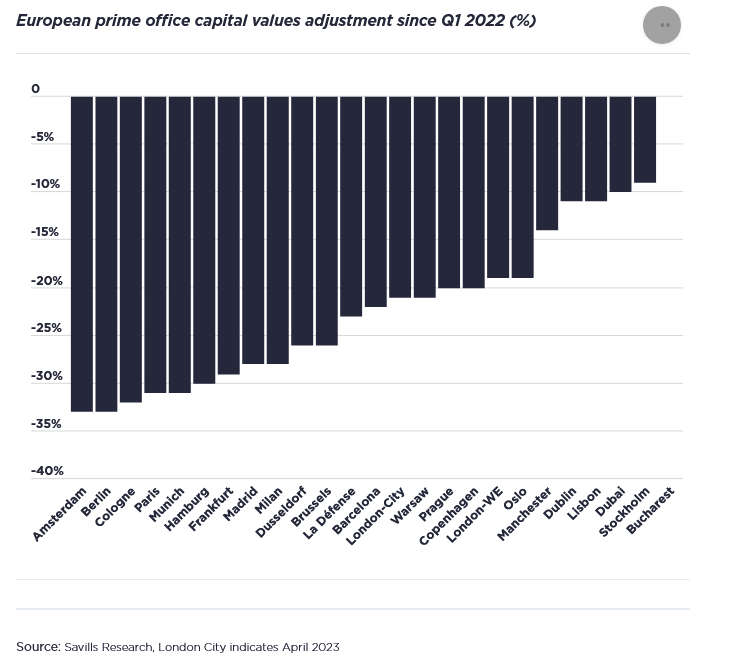

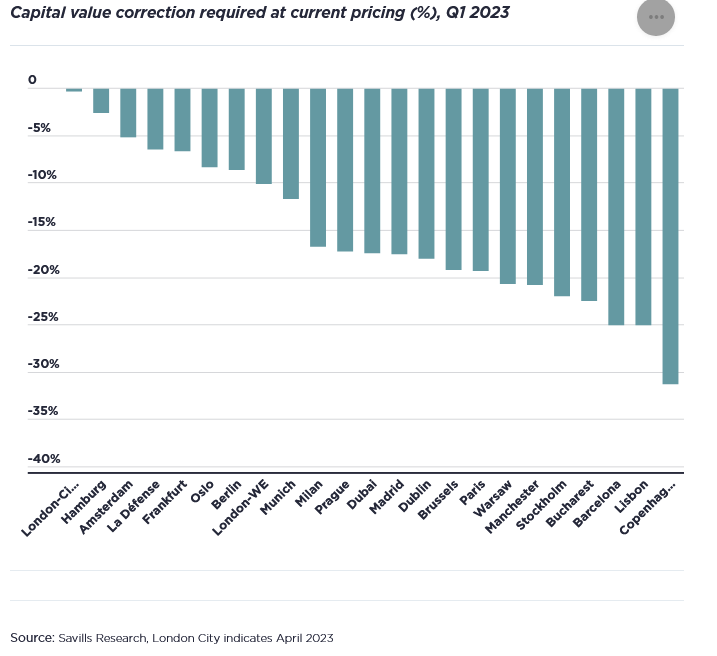

Über alles gesehen, so glaubt Savills, haben wir zwei Drittel der notwendigen Korrekturen in diesem Zyklus bereits hinter uns. Doch diese Sicht der Dinge hält der Verfasser dieser Zeilen für zu optimistisch.

Erstens: Es reicht nicht, den Bereich der fairen Berwertungen zu erreichen. So, wie auf einem zyklischen Hoch preislich nach oben übertrieben wird, kommt es im Abschwung, auch getrieben durch Notverkäufe, zu teils deutlichen Übertreibungen nach unten. Insofern halten wir es für eine gewagte Annahme, daß das ausgerechnet in diesem Zyklus ausbleiben soll.

Zweitens erwartet Savills schon in Kürze ein Ansteigen der Büromieten. Jedoch trifft ein durch Projektfertigstellungen immer noch steigendes Angebot von Top-Flächen auf eine Nachfrage, die man angesichts grundsätzlicher Trendumkehrungen wie z.B. Homeoffice und durchaus verhaltener Konjunkturprognosen kaum als prospektiv überschäumend bezeichnen kann.

Drittens unterstellt Savills, daß der Zinshöhepunkt in Europa bereits in H1 2023 mit 4 % erreicht wird und daß die Zinsen dann wieder auf 3 % in 2024 und 2 % in 2025 fallen würden. Das wiederum werde die Investoren-Nachfrage in kurzer Zeit wieder neu entfachen. Auch dieses Zins-Szenario ist unseres Erachtens eine eher gewagte Annahme. Weder glauben wir, daß schon in einigen Wochen das Ende der Fahnenstange erreicht ist, noch erwarten wir, daß sich die Zinsen schon kurz nach dem Zinshoch wieder deutlich zurückbilden werden.

Weiteres Ungemach droht unserer Ansicht nach mittelfristig durch die Staatsverschuldung. Die goldenen Jahre der Gratis-Schulden sind für die europäischen Nationalstaaten vorbei. Natürlich fressen sich steigende Zinsen wegen der teils ultralangen Anleihelaufzeiten nur langsam in die einzelnen Haushalte hinein. Aber wenn es nicht sehr bald zu einer sehr deutlichen erneuten Zinswende kommt (und wir sehen nicht, warum das passieren sollte), werden mindestens die am höchsten verschuldeten Staaten auf mittlere Sicht über 5 % ihrer Gesamthaushalte für Zinszahlungen aufzuwenden haben. Das wird nicht ohne Friktionen, möglicher Weise auch soziale Unruhen abgehen.

Die Schlußfolgerung von Savills, das Schlimmste läge bereits hinter uns, teilen wir deshalb nicht. Nach unserer Einschätzung sind Investoren gut beraten, an den Gewerbeimmobilien-Märkten noch in den nächsten ein, zwei Jahren äußerste Vorsicht walten zu lassen. Denn auch hier gilt schließlich die alte Börsenweisheit: Never try to catch a falling knife.

Damit ist der Verfasser dieser Zeilen endlich an dem Punkt, aus dem reichen Fundus sinnloser Sprüche, die vor mehr als 40 Jahren sein Büro zierten, die Überschrift zu vervollständigen:

Letztes Jahr standen wir vor dem Abgrund. Dieses Jahr gilt es, einen großen Schritt nach vorn zu machen.