Category : Neuigkeiten

Category : Neuigkeiten

Gerade erst der vorige Beitrag führte der geneigten Leserschaft vor Augen, daß der AXA Immoselect relativ kurz in der Vertriebsphase war, dafür aber relativ lange in der Abwicklungsphase. Zeit ist eben in allen Dingen genau so relativ wie auf der anderen Seite relevant, wie der Verfasser dieser Zeilen aus seiner eigentlichen Profession, nämlich der Erforschung der Finanzgeschichte, nur all zu gut weiß.

Noch ein Sondervermögen, noch eine soziale Wohltat mehr, noch mehr aufgeblähte Behörden: Wenn man die ungebremste Ausgabenwut der Politik diesseits und jenseits des Atlantiks betrachtet kann einem heutzutage schon schwindelig werden. Na gut, gegen aufgeblähte Behörden soll ja der durchgeknallte Elon im Land der aufgehenden Schamesröte mal etwas unternehmen. Aber selbst wenn es ihm gelänge, was soll das bitteschön helfen in einem Land, das in nur einer Generation seine Staatssschulden von 5,6 Billionen $ im Jahr 2001 auf heute 35,3 Billionen $ mehr als versechsfacht hat? Und schon summt in meinem Kopf „Wer soll das bezahlen, wer hat das bestellt? Wer hat so viel Pinke Pinke, wer hat so viel Geld?“ Na ja, bestellt hat’s der Wähler, dem vermutlich nicht in jedem Fall klar ist daß Staatsschulden im Grundsatz ziemliche Scheiße sind. Doch auch nur die wenigsten Politiker haben verstanden oder wollen verstehen, was für ein süßes Gift Staatsschulden in Wahrheit sind, weshalb man dem armen Wähler nun wirklich nicht so viel vorwerfen kann.

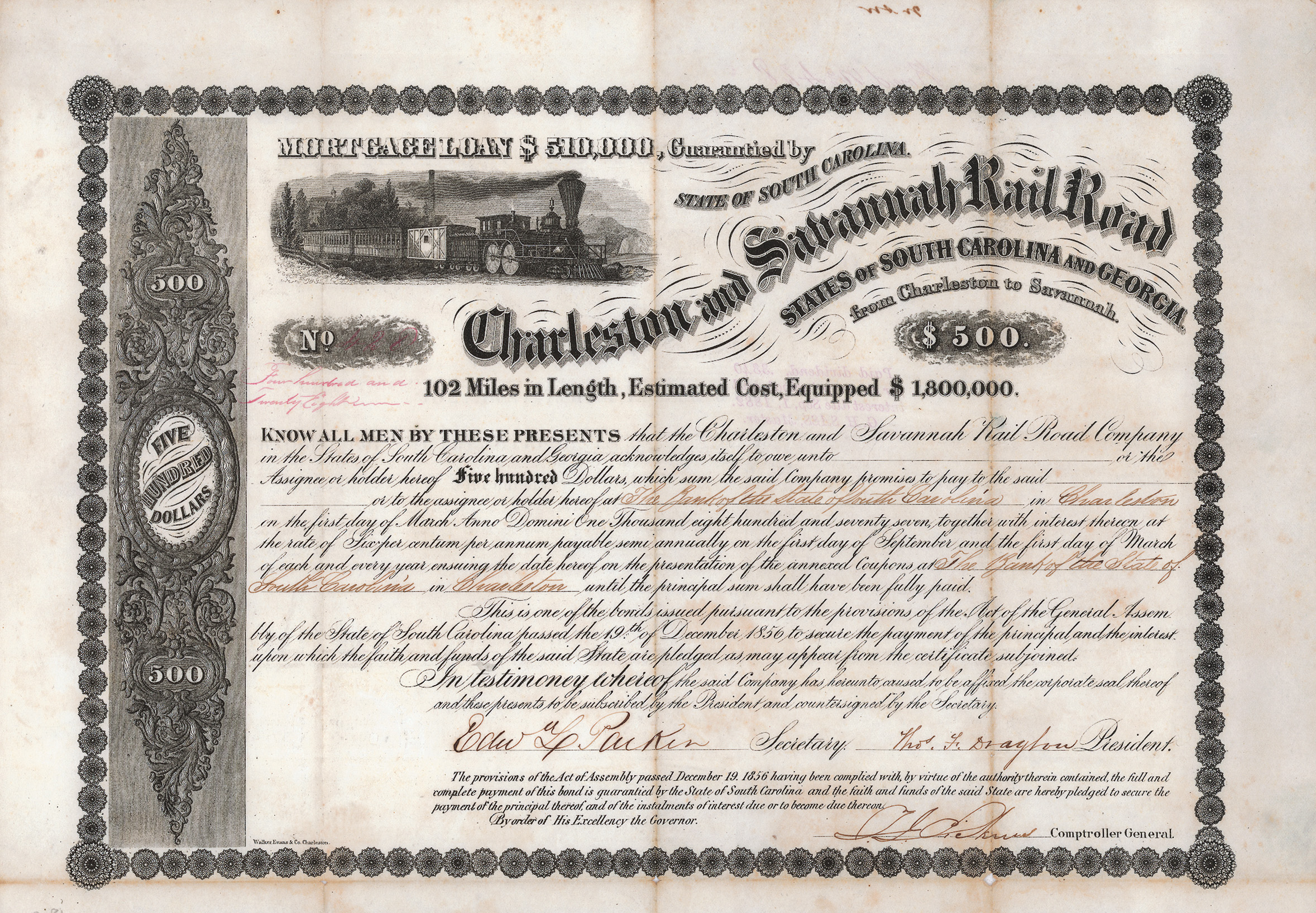

Und vermutlich nicht in jedem Fall klar ist das Problem immer neuer Schulden dem besagtem Wähler auch einfach deswegen, weil die meisten Menschen nur relativ kurze Zeitspannen auf dem Schirm haben. Anders als der in Finanzgeschichte gebadete Verfasser dieser Zeilen, den zu diesem Beitrag eine alte Anleihe der Charleston and Savannah Rail Road aus dem Jahr 1856 animierte, die ihm bei seiner täglichen Arbeit gerade in die Finger kam.

Aus diesem Bond lernen wir drei Dinge:

Erstens: Diese Anleihe wurde nie zurückgezahlt, nachdem die Bahngesellschaft 1873 in Konkurs gegangen war.

Zweitens: Die vom Staat South Carolina für Kapital und Zinsen übernommene Garantie erwies sich als vollkommen wertlos. Denn ein jeder Staat konnte, kann und wird sich auch in Zukunft seiner Schulden per Federstrich entledigen, wenn es opportun erscheint.

Wer das nicht glauben will: Bei Lektüre des absolut lesenswerten Wikipedia-Beitrags zum Thema „Staatsbankrott“ erfährt der geneigte Leser, daß der IWF zwischen 1824 und 2004 nicht weniger als 257 Staatsinsolvenzen gezählt hat. Südamerika, insbesondere Chile (7 x) Brasilien (6 x) und Argentinien (ebenfalls 6 x) überraschen eher nicht, doch wer hätte schon gedacht dass Europa in der Spitzengruppe locker mithalten kann? Spanien (7 x), Österreich (5 x), Portugal (4 x) oder Griechenland (3 x) haben ihren Gläubigern schon genau so oft den Stinkefinger gezeigt …

Sollten Sie also immer noch an Staatsanleihen als sichere Geldanlage glauben, dann sollte Ihnen zu denken geben: Fast 80 % aller Staatsanleihen der letzten zwei Jahrhunderte weltweit wurden am Ende nicht ordnungsgemäß bedient.

Früher lösten die großen Kapitalgeber dieser Welt (allen voran Großbritannien) Probleme mit der Zahlungsmoral eines Anleiheschuldners ganz einfach durch Entsendung von ein paar Kanonenbooten, die sich deutlich sichtbar vor der Küste eines zahlungsunwilligen Landes positionierten. Meistens bediente die betreffende Bananenrepublik ihre Auslandsschulden dann wieder. Aber diese Methode ist heute nur noch bei russischen Inkassodiensten gebräuchlich, auf internationaler Ebene war sie eine Zeit lang aus der Mode gekommen.

Die Erklärung, warum die Garantie des Staates South Carolina für die Anleihe der Charleston and Savannah Rail Road am Ende wertlos war, findet sich übrigens im 1868 verabschiedeten 14. Zusatzartikel zur Verfassung der Vereinigten Staaten, wonach „weder die Vereinigten Staaten noch irgend ein anderer Staat irgendeine Schuld oder Verpflichtung übernehmen oder zahlen soll, die eingegangen wurde zur Unterstützung von Aufstand oder Rebellion gegen die Vereinigten Staaten (…) alle solche Schulden, Verpflichtungen und Ansprüche sind illegal und nichtig“. Und damit waren alle Schulden oder Verpflichtungen der Südstaaten mit einem Federstrich aus der Welt geschafft …

Drittens: Selbst wenn man sein Geld eines Tages doch zurückbekommt, man darf die Erosionskräfte ständiger Geldentwertung nicht unterschätzen. Waren die 500 $ Nennwert der Anleihe im Jahr 1856 noch relativ viel Geld, so sind 500 $ heutzutage relativ wenig. Auch auf diesen Trichter kam der Verfasser dieser Zeilen durch die alte Anleihe der Charleston and Savannah Rail Road, auf der der geneigte Investor schwarz auf weiß liest: „102 Miles in Length, Estimated Cost, Equipped $ 1.800.000“

Nominal gesehen hätte die CS Realwerte AG also allein mit dem Geld aus der Ausschüttung, die sie nächste Woche vom KanAm grundinvest erhalten wird, gleich zwei solcher 150 km langen Eisenbahnen bauen können, und zwar voll ausgestattet mit Bahnhöfen, Lokschuppen und allem Rollmaterial. Und ein Dollar ist ja immer noch ein Dollar. Doch leider, plakativer lässt es sich kaum noch darstellen, gab es inzwischen ein bißchen Geldentwertung und speziell Eisenbahnen (fragen Sie mal den Bahnvorstand) sind heute relativ teuer geworden. Die in nominalen Dollar ausgedrückten Schulden dagegen bleiben für die Ewigkeit gleich, werden aber real immer weniger wert …

Lust auf noch ein bißchen mehr in der Finanzgeschichte schnuppern? Gerade ist der neue Katalog zur 127. Auktion der Freunde Historischer Wertpapiere am 15. März 2025 in Wolfenbüttel online gegangen. Einfach gleich mal anschauen auf https://www.fhw-online.de

Sollten Sie die altmodische Variante eines gedruckten Kataloges bevorzugen dann einfach kostenlos anfordern unter info@CSrealwerte.de

… wurden in dem nach den Kindheitserinnerungen des Verfassers dieser Zeilen ganz harmlosen, aber inzwischen politisch völlig unkorrekten Kinderreim bekanntlich immer weniger. Jüngere Leser kennen diesen Kinderreim nach den konsequenten Sprachsäuberungsaktionen geistig schmalspuriger Gutmenschen mit ihrem unerträglichen Sendungsbewußtsein möglicher Weise gar nicht mehr.

Dabei würde es sich bei unseren abwickelnden Offenen Immobilienfonds geradezu anbieten, aus „zehn kleinen Negerlein“ in einer geringfügig umgedichteten Version „zehn kleine Pleitefonds“ zu machen. Dieser Versuchung widersteht der Verfasser dieser Zeilen allerdings und beläßt es ganz unpoetisch bei dem Hinweis, daß die Depotbanken den verbliebenen AXA-Immoselect-Fondsanteils-Inhabern gestern mitteilten, daß der Fonds endgültig aufgelöst ist und am 18.02.2025 die Schlußauszahlung mit EUR 0,09 pro Anteil erfolgt.

Friede seiner Asche. Auch bei diesem Fonds war übrigens nach seiner Auflegung im Juni 2003 und der Aussetzung der Anteilschein-Rücknahme im November 2009 die Verweildauer im Reich der Untoten während der über 15-jährigen Auflösungsphase weit mehr als doppelt so lang wie die aktive Vertriebsphase mit gut 6 Jahren. Während dieser ganzen langen Zeit haben die Bestattungsunternehmer am Schminken der Leiche Jahr für Jahr weiter gut verdient. Wobei wir an der Stelle schon zugeben: Wir als Müllabfuhr und das letzte Glied in der Nahrungskette der Kapitalmärkte durchaus auch …

Angesichts der beschriebenen Zeitspannen ist allerdings zu befürchten, daß einige der Menschen, die den Fonds nach der Jahrtausendwende als sicheren Baustein für ihre Altersvorsorge verkauft bekamen, gestern das unbeschreibliche Glücksgefühl bei Gutschrift der letzten EUR 0,09 für ihre Anteile gar nicht mehr erlebt haben. Und vielleicht war das am Ende sogar noch gut so, denn dann blieb dem ohnehin gebeutelten Anleger erspart, was der besten Ehefrau von allem mit ihrem kleinen AXA-Immoselect-Depotbestand widerfuhr: Von 222,75 EUR Schlußausschüttung bekam sie 957,85 EUR Kapitalertragsteuer und 52,68 EUR Soli abgezogen und hatte nach der „Schlußausschüttung“ 787,78 EUR weniger auf dem Konto …

Zeitpunkt und Höhe waren in der Tat mehr als überraschend: Heute kündigt M. M. Warburg für den KanAm grundinvest eine Ausschüttung von 0,44 EUR/Anteil am 25. Februar 2025 an. Das sind rd. 32 % des verbliebenen Fondsvermögens, mit denen wir in unserer Finanzplanung jedenfalls zum jetzigen Zeitpunkt überhaupt nicht gerechnet hatten.

Nur colorandum causa bei dieser Gelegenheit ein Hinweis zum Stichwort „Schrumpfgermanen“: Als wir das Thema „abwickelnde Offene Immobilienfonds“ Ende 2014 professionell zu bearbeiten begannen lag der Börsenkurs des KanAm grundinvest noch bei 35,74 EUR. Nach der angekündigten Ausschüttung werden es nächste Woche dann noch 0,76 EUR sein. Die Messe ist also zum weitaus grössten Teil gesungen. Und wollten wir, unserer bisherigen Strategie folgend, die Ausschüttung reinvestieren, dann müssten wir anschließend versuchen, vom KanAm grundinvest etwa 5 Mio. weitere Anteile einzusacken – was uns, selbst wenn wir es wollten, zu einigermaßen erträglichen Kursen auch nicht mehr ansatzweise gelingen würde.

Statt dessen müssen wir uns wohl langsam an den Gedanken gewöhnen, daß wir inzwischen selbst zum Stamm der Schrumpfgermanen gehören.

Gerade erst wunderte sich der Verfasser dieser Zeilen über für ihn nicht nachvollziehbare Kursanstiege u.a. beim KanAm grundinvest in den letzten paar Tagen. Wie immer scheinen hier ein paar Leute bereits vorher mehr gewußt zu haben: Der Rücknahmewert des KanAm grundinvest ist per 04.01.2025 von 1,32 Euro/Anteil auf 1,36 Euro gestiegen. Ein Schnäppchen sind die KanAm-Anteile deshalb noch lange nicht, aber wenigstens liegt das Wertaufholungspotential jetzt nicht mehr unter 20 %.

4 cent klingt nicht überwältigend, aber Kleinvieh macht auch Mist: Bei der Anzahl der von uns gehaltenen Anteile sind uns eben einfach mal so mehr als 0,3 Mio. Euro auf den Kopf gefallen.

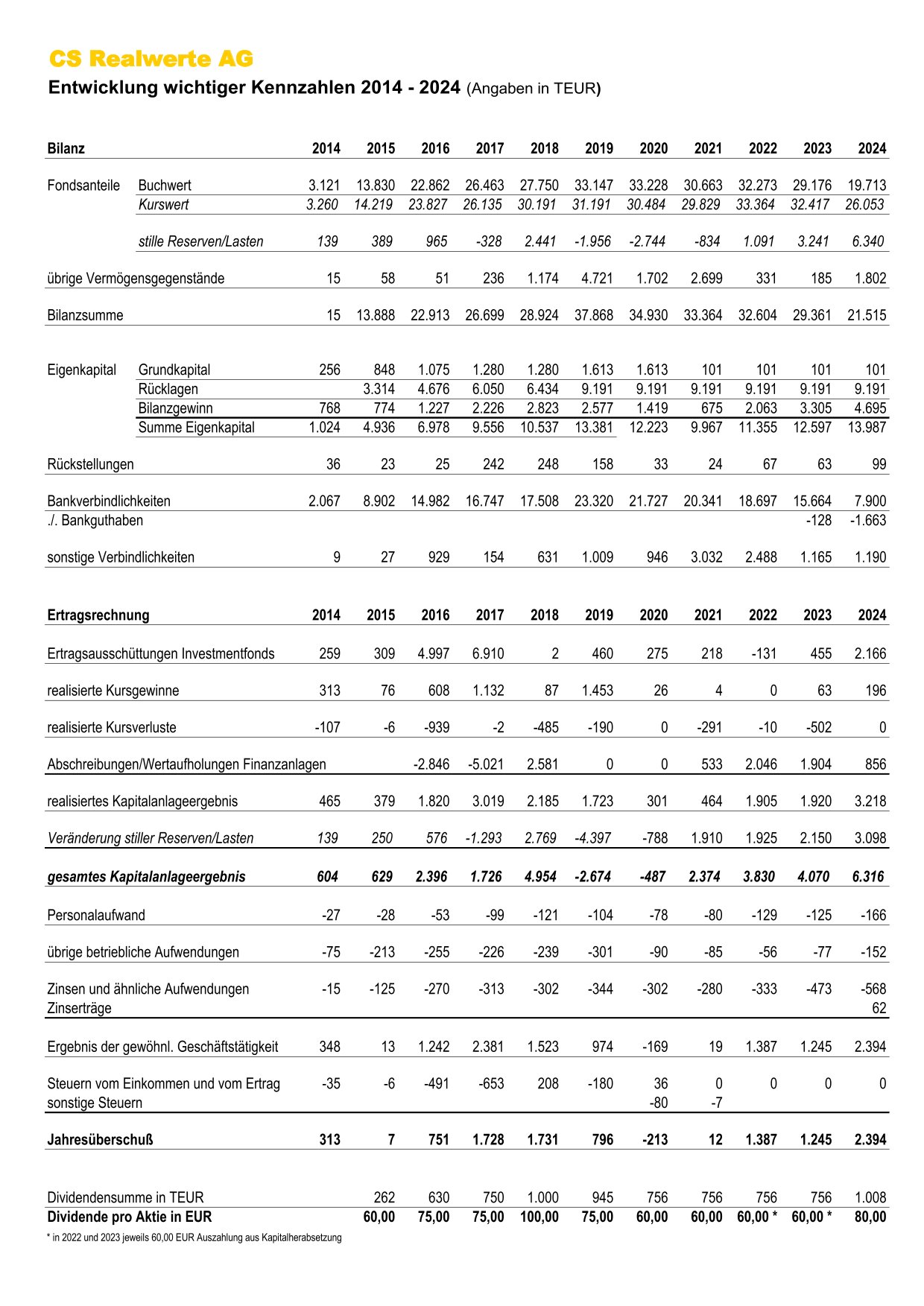

Die Buchungen für 2024 sind so weit alle erfolgt. Die Schätzungenauigkeit für zwei noch ausstehende Abrechnungen liegt lediglich im niedrigen vierstelligen Bereich. Deshalb sehen wir uns in der Lage, bereits heute vorläufige Resultate des Geschäftsjahres 2024 zu veröffentlichen. Alle wesentlichen Werte finden Sie in der nachfolgenden Bilanzkennzahlenreihe. Bemerkens- und kommentierenswert sind daraus vor allem zwei Entwicklungen:

Zum einen ist dies der Jahresüberschuß von knapp 2,4 Mio. EUR, mit dem in dieser Höhe nicht zu rechnen gewesen war. Ursächlich ist im wesentlichen ein außergewöhnlich hoher Ertragsanteil der Ausschüttung des CS Euroreal im Juni 2024. Bei diesem Fonds war es im Vorfeld durch den positiven Abschluß eines Steuerverfahrens in Italien zu einem nennenswerten (sodann ausgeschütteten) Ertrag aus Rückstellungsauflösungen gekommen, verbunden mit einem entsprechenden Anstieg des Rücknahmewertes der Fondsanteile.

Zum anderen sehen wir einen signifikanten Rückgang der Bankverbindlichkeiten, zu dessen Erklärung es einer ausführlicheren Herleitung bedarf. Wir müssen hier zurückschauen bis in die Jahre 2019/20, in denen der Wendepunkt unserer bis dahin stark expansiven Entwicklung lag.

Von in der Spitze 23,3 Mio. EUR sind die Bankverbindlichkeiten seitdem auf nur noch 7,9 Mio. EUR zurückgegangen. Auf den ersten Blick verwundert der starke Rückgang um 15,4 Mio. EUR, ist er doch drei Mal so groß wie die Abnahme der Kurswerte unseres damals noch überwiegend kreditfinanzierten Portfolios von 31,2 um lediglich 5,1 auf 26,1 Mio. EUR.

Dahinter steht vor allem eine bemerkenswerte Veränderung der Relation Buchwert zu Kurswert unseres Portfolios. Hatten wir hier in 2020 noch stille Lasten von 2,7 Mio. EUR in unseren Büchern, so sind es Ende 2024 nunmehr 6,3 Mio. EUR stille Reserven. Dieser positive Swing von 9,0 Mio. EUR reduziert die Buchwerte unseres Portfolios in viel stärkerem Maße als sich der Zeitwert reduziert hat. Geringere Buchwerte auf der Aktivseite ziehen aber auch weniger Finanzierungsbedarf auf der Passivseite nach sich – ganz schlichte Bilanzmechanik also, die hinter dieser Entwicklung steht. Zusätzlich verstärkend wirkt hier der Anstieg des Eigenkapitals um 4,0 Mio. EUR seit dem Niedrigstand 2021 nach der Kapitalherabsetzung.

Das Geschäftsjahr 2024 war gleich in mehrfacher Hinsicht ein Ausnahmejahr. Neben dem bemerkenswerten Jahresüberschuß sowie den unsere Erwartungen übertreffenden Ausschüttungen unserer Fonds ist weiter erwähnenswert eine grundlegende Neuordnung der Geschäftsbeziehung zu unserem Hauptkreditgeber, der Volksbank Wolfenbüttel. Diese wiederum versetzte uns in die Lage, über Plan liegende Re-Investitionen erhaltener Ausschüttungen zu rückschauend betrachtet noch sehr vorteilhaften Kursen durchzuführen.

Eine auch nur annähernde Wiederholung der Resultate dieses Ausnahmejahres darf in den Jahren ab 2025 aus heutiger Sicht nicht erwartet werden. Dagegen spricht vor allem die Tatsache, daß sich die Restwerte unserer Fondsanteile durch die unerwartet hohen Ausschüttungen im Jahr 2024 in etwa halbiert haben, was eine inzwischen viel kleinere Ausgangsbasis für künftige Ausschüttungen darstellt.

Die Spielräume für sinnvolle Re-Investitionen erhaltener Ausschüttungen engen sich somit deutlich ein. Neben geringer zu erwartenden Ausschüttungen und einem naturgemäß immer weiter schrumpfenden Marktvolumen beobachten wir in jüngster Zeit zudem eine fast schon als irrational zu beschreibende Kursentwicklung unserer Fondsanteile. In weniger als zwei Monaten hat sich dadurch das Wertaufholungspotential (Delta zwischen Börsenkurs und Rücknahmewert) beim CS Euroreal als absolute Zahl von 0,50 EUR auf 0,25 EUR/Anteil halbiert, beim KanAm grundinvest ging es von 0,37 EUR auf 0,22 EUR/Anteil zurück. Bezogen auf den Börsenkurs bekommen wir deshalb zu heutigen Kursen nur noch ein Wertaufholungspotential von unter 20 %, im Jahr 2024 waren es durchgehend mehr als 30 % gewesen.

Dieser Wert ist für uns nicht mehr akzeptabel, weshalb wir künftige Re-Investitionen nur noch bei erneutem Auftauchen uns attraktiv erscheinender Gelegenheiten in Betracht ziehen werden. Vor diesem Hintergrund ist die wahrscheinlichste Entwicklung, daß unser Geschäft für einige Jahre in eine Art Halbschlaf versinken wird. Erst Ende der 2020er Jahre wird dann die finale Auflösung unserer Fonds einen entsprechend starken Schlußakkord setzen.

Uns bis dahin die meiste Zeit einfach nur zurückzulehnen wäre aber auch nur ein verdientes Durchatmen nach den starken letzten Jahren. Der vorhandene Bilanzgewinn ist dabei ein hinreichendes Polster für Dividendenkontinuität, so daß sich die Frage nach der Sinnhaftigkeit von Kapitalherabsetzungen wohl erst gegen Ende dieses Jahrzehnts stellen dürfte.