Category : Neuigkeiten

Category : Neuigkeiten

… er kann immer noch als schlechtes Beispiel dienen.

Das ist einer der klassischen uralten Sprüche aus dem früheren Berufsleben des Verfassers, als er bei der altehrwürdigen MIAG in Braunschweig noch etwas Anständiges arbeitete.

Wir kommen immer noch nicht ganz drüber weg, welch dramatischen Einbruch beim offiziellen Rücknahmewert es gestern beim SEB Global Property gegeben hat – nachdem die restlichen beiden Immobilien in Polen an eine Goldmann-Sachs-Tochter zu einem Preis von rd. 80 % unter dem ursprünglichen Einkaufspreis verschleudert worden sind.

Hinter die Portfolio- und Management-Qualitäten der SEB-Fonds hatten wir schon immer ein dickes Fragezeichen gemacht – aus dem Grund haben wir seit mehr als einem Jahr auch nichts davon mehr in unserem Bestand.

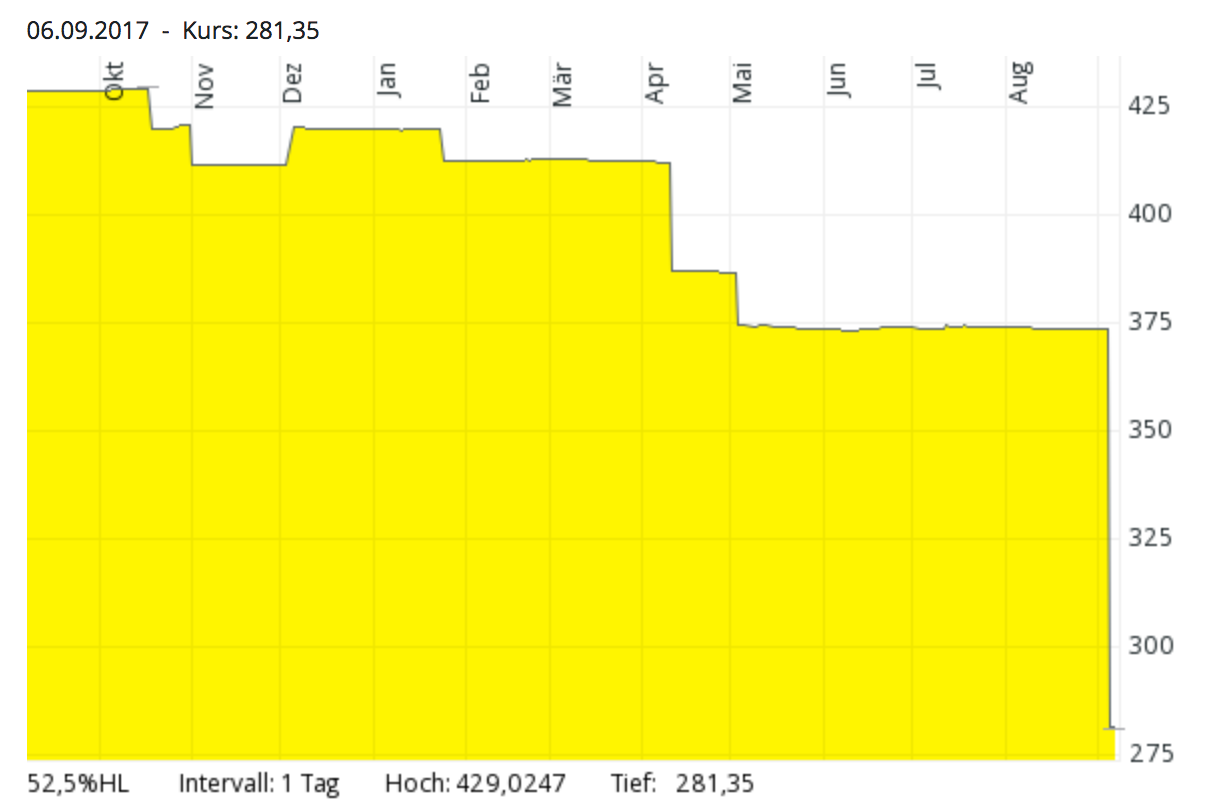

Chart (1 Jahr) des KAG-Rücknahmepreises, SEB Global Property (Quelle: comdirect.de)

Trotzdem hätten wir uns ehrlich gesagt das, was jetzt beim SEB Global Property passiert ist, auch in unseren schlimmsten Alpträumen nicht vorstellen können. Worte können das ganze Ausmaß der Katastrophe nur unzulänglich beschreiben – so etwas muß man einfach mal visualisieren. Deshalb nebenstehend der 1-Jahres-Chart für die Entwicklung des offiziellen (wenn auch nur noch theoretischen) Rücknahmewertes: Von 428,50 EUR auf 281,35 EUR – das bedeutet, daß durch Verluste bei der Veräußerung des Restportfolios innerhalb nur eines einzigen Jahres mal eben 35 % des Netto-Inventarwertes durch den Schornstein gegangen sind.

Wie gesagt: Niemand ist unnütz – er kann immer noch als schlechtes Beispiel dienen.

Im vorletzten Beitrag hatten wir uns mit den Auswirkungen des SEB/Savills-Portfolioverkaufs an Goldman Sachs beschäftigt. „Colorandum causa“ hier noch die Ergänzung zu den beiden polnischen Objekten des SEB Global Property, die bei der Gelegenheit ebenfalls über den Tisch gegangen sind.

Mitte Juli 2017 regierte da noch das Prinzip Hoffnung. Zitat eines Forum-Teilnehmers aus einem der Internet-Foren, in denen wir uns mit ebenfalls an dem Thema Interessierten regelmäßig austauschen: „Ich bin so gespannt, wie stark die Immos in Polen noch abgewertet werden müssen beim Verkauf. Arkonska stand 2008 bei 47 Mio, jetzt per 2016 22 Mio, ein Minus von 53%. Grojeka stand bei 42 Mio, jetzt bei. 29 Mio, ein Minus von 30%. Da der Fonds nur noch 50% Immos hat und an der Börse einen Discount von 26%, können die Immos um 50% fallen. Also ich finde den Fonds zumindest nicht uninteressant gepriced. Meinungen?“

Seit kurzem wissen wir es genauer, und man kann die Sache nur unter der Rubrik „shit happens“ abbuchen. Denn für SEB/Savills gilt leider: Schlimmer geht immer. Die beiden polnischen Objekte, vor der Finanzkrise noch mit 89 Mio. EUR in den Büchern des Fonds, waren in der Zwischenzeit bereits auf 51 Mio. EUR abgewertet worden. Schlimmer als davon noch mal 50 % weg könne es doch nicht kommen, meinte der Zitierte. Doch. Konnte es. SEB/Savills hat dann das Kunststück fertig gebracht, die zwei polnischen Immobilien für 18 Mio. EUR bei den Goldmännern abzuladen. Kommentar dazu von einem anderen Forum-Teilnehmer:

„Aber Hut ab vor den Goldmännern. Mit dem Portfoliokauf haben sie echt Schnäppchen geschossen. In ein paar Jahren tauchen alle Objekte Stück für Stück zu mind. 40% höheren Preisen wieder auf und werden verhökert. Tja wer die dicke Kohle hat kann dem Nackigen Mann auch noch in den Ar… f…..“

Dazu wäre aus unserer Sicht nur anzumerken: Nach unserem Verständnis von Grammatik müsste es „den nackigen Mann“ heißen …

Das mit Baujahr 2000 schon etwas in die Jahre gekommene und mit 5.260 qm Nutzfläche auch eher überschaubare Einkaufszentrum CiTTiPOiNT in Berlin, Müllerstrasse 141 gehörte mit 12,0 Mio. EUR Verkehrswert zu den kleinsten Objekten des CS Euroreal. Für die Nicht-Ortskundigen: Die Müllerstrasse ist im früher ordentlich verrufenen Wedding, und es ist keinesfalls ein Zufall, daß (alle in unmittelbarer Nähe) Badstrasse, Chausseestrasse und Seestrasse zur billigsten Schmuddelgegend im Monopoly-Spiel gehören.

Schon im April 2017 war der Abschluß eines Kaufvertrages gemeldet worden, dessen Vollzug gerade eben bekannt wurde.

Ein bißchen zu alt, ein bißchen zu klein: Angesichts von 25,3 % Leerstand, einem gerade ausgezogenen Hauptmieter und 862 TEUR diesjährig erwarteter Mieteinnahmen hatten wir uns zu mehr als 11,0 Mio. EUR Prognose für den Verkaufspreis nicht hinreißen lassen. Tatsächlich geworden sind es aber ausweislich des heutigen Anstiegs beim Rücknahmewert des CS Euroreal fast 15,0 Mio. EUR.

Nun ja, am deutschen Immobilienmarkt im allgemeinen und in den sieben Top Städten im besonderen ist im Moment halt ziemlich viel möglich, und die schiere Materialknappheit lässt scheinbar den einen oder anderen potentiellen Käufer etwas panisch reagieren … auf jeden Fall Glückwunsch an das Fondsmanagement: Gut gemacht.

Mitte Mai hatte SEB/Savills den Verkauf eines pan-europäischen Immobilienportfolios gemeldet, zusammengesetzt aus 42 Objekten der Fonds SEB ImmoInvest, SEB ImmoPortfolio Target Return (der 9 Objekte mit 189 Mio. an Verkehrswerten beisteuerte) und weitere.

Käufer war ein Unternehmen der Goldman-Sachs-Gruppe. Über den Gesamtkaufpreis herrscht bis heute Rätselraten, denn die Abwicklung der Verkäufe ist bis heute nicht abgeschlossen. Eines ist aber klar: Wer sich ein ausgesprochen inkohärentes Sammelsurium von 42 quer über Europa verteilten Objekten anlacht, der möchte dabei am Ende vor allem selber einen ordentlichen Schnitt machen. Mal ganz unabhängig davon, daß Goldman Sachs ohnehin nicht in dem Ruf steht, auf den Kapitalmärkten als Personifizierung der Deutsche Gesellschaft zur Rettung Schiffbrüchiger unterwegs zu sein. Insofern war bezüglich der Wertvernichtung beim Net Asset Value der SEB-Fonds durchaus Schlimmes zu befürchten, und die tröpfchenweise an’s Licht kommende Wahrheit bestätigt dies leider nur.

Beleuchten wir dies am Beispiel des SEB ImmoPortfolio Target Return (jeweils rückgerechnet aus den mit den entsprechenden Verkaufsmeldungen einhergehenden Veränderungen des Rücknahmewertes der Fondsgesellschaft):

Als erstes kam am 3.5.2017 das „Closing“ für die beiden finnischen Objekte – 15,4 Mio. EUR war der letzte Verkehrswert, 12,0 Mio. EUR hatten wir intern geschätzt, 10,0 Mio. EUR wurden es schließlich.

Am 1.8.2017 verließ eine Immobilie im französischen Labège/Toulouse den Fonds – 9,2 Mio. EUR letzter Verkehrswert, 7,5 Mio. EUR war unsere interne Schätzung, 7,0 Mio. EUR waren es tatsächlich.

Am 5.9.2017 gingen die zwei Objekte in Aix-en-Provence sowie Szturmowa 2.a in Warschau ab (letzteres übrigens mit nur 8,0 % Leerstand noch das pflegeleichteste der vier im Paket enthaltenen polnischen Objekte). Einzelwerte sind hier nicht ermittelbar, deshalb die Gesamtschau für alle drei: Letzte Verkehrswerte insgesamt 76,9 Mio. EUR, unsere interne Schätzung der Verkaufspreise war 60,0 Mio. EUR, und 55 Mio. EUR wurden es dann.

In Summe waren das bisher aus dem 9-Objekte-Teilpaket 6 Immobilien mit 101,5 Mio. EUR Verkehrswerten und 72,0 Mio. EUR Verkaufserlös (79,5 Mio. EUR hatten wir geschätzt – wir wollen uns da nicht zu sehr auf die Schulter klopfen, aber so ganz schlecht scheint unsere Prognose-Qualität mindestens in der Tendenz gar nicht zu sein). Davon gehen dann außerdem zu Lasten der Anteilscheininhaber noch die Verkaufsnebenkosten ab.

Rd. 90,0 Mio. EUR an Verkehrswerten sind für die restlichen drei Objekte noch abzubuchen. Alle drei liegen in Lodz bzw. Warschau, die beiden restlichen Warschauer Objekte haben mit 20,9 % bzw. 45,9 % massive Leerstands-Probleme, und der polnische Markt hat – auch wegen einem überaus regen Zubau neuer Objekte in den letzten Jahren – seinen zyklischen Höhepunkt schon vor längerer Zeit überschritten. Unsere Prognose erwartet hier bisher Kaufpreise von in Summe 70 Mio. EUR – mit dem heutigen Wissen wohl eine ein bißchen zu optimistische Einschätzung. In der Gegend von 60 Mio. EUR wird die Wahrheit wohl schon eher liegen.

Die voraussichtliche Bilanz des Paketverkaufs, für den sich SEB/Savills bei seiner Meldung auch noch unverständlicher Weise ordentlich beweihräuchert hatte: Von 189 Mio. EUR ursprünglichen Verkehrswerten wurden beim Paketverkauf gute 60 Mio. EUR „versenkt“ – ein erschreckendes Ergebnis.

Die noch ausstehenden drei Abgänge dürften den Rücknahmewert noch einmal mit 4,50 bis 5,00 EUR pro Anteil belasten. Er kommt dann in der Gegend von 34,50 EUR zu liegen. Im Vergleich dazu ist der aktuelle Börsenkurs von 31,50 EUR noch deutlich zu hoch.

Die beiden im Fonds am Ende dann noch vorhandenen Restobjekte, zwei Studentenwohnheime in Florida mit zusammen rd. 27,0 Mio. EUR Verkehrswert, sind, wie es die Tochter des Verfassers ausdrücken würde, auch nicht gerade der „burner“. Bei den beiden anderen, bereits in 7/2016 verkauften US-Studentenwohnheimen hatte es schon über 10 % Verlust gegeben. Wenn man nur diesen Wert auch für die beiden Restobjekte unterstellt, kommt das Auflösungsergebnis des SEB ImmoPortfolio Target Returm an Ende in die Gegend von 34,00 EUR pro Anteil. Im Vergleich zum aktuellen Börsenkurs sind das lediglich 8 % Wertaufholungspotential – entschieden zu wenig für Geld, auf das man teilweise noch jahrelang wird warten müssen.

Der reine Vergleich zwischen heutigem Rücknahmepreis und Börsenkurs kann also ziemlich in die Irre führen. Fonds, die hier einen hohen Abschlag aufweisen, sehen zwar vermeintlich günstig aus, sind es aber in Wahrheit oft gar nicht.

An diesem Beispiel konnten wir hoffentlich gut nachvollziehbar darstellen, wie wichtig für die Anlagestrategie in diesem Segment die Fähigkeit ist, die vermutlich erzielbaren Verkaufspreise auf Objektebene zu schätzen und ein hinreichend sicheres Bild von der allgemeinen Portfolio-Qualität und der Management-Qualität eines Fonds zu haben. Dadurch wird auf einem etwas über reine Kaffeesatzleserei hinausgehenden Niveau eine Schätzung des voraussichtlichen Auflösungsergebnisses möglich – und erst so zeigt sich, welche Fonds tatsächlich günstig und für unsere Anlage geeignet sind.

Soeben haben wir unsere Monatsübersicht per 31.08.2017 online gestellt. Wie eigentlich schon länger erwartet hat die Wertentwicklung im August, vor allem mangels neuer Nachrichten, erst einmal stagniert. Der innere Wert pro Aktie ist leicht von 987,18 EUR auf 974,34 EUR zurückgegangen.

Innerhalb der ertragswirksamen Komponenten ergaben sich dabei durchaus erwähnenswerte Verschiebungen. So sind die realisierten Kursgewinne im August durch die Auflösung eines größeren Teils unserer AXA-Immoselect-Position um rd. 430 TEUR gestiegen; die bisher nicht realisierten Kursgewinne entwickelten sich naturgemäß dann gegenläufig.

Die Teil-Gewinnrealisierungen beim AXA Immoselect haben entsprechende Auswirkungen auf die Entwicklung des handelsrechtlichen Ergebnisses. Aus heutiger Sicht kann deshalb erwartet werden, daß im Geschäftsjahr 2017 der Jahresüberschuß nach Steuern den Betrag von 1 Mio. EUR übersteigen wird.

Sofern es nicht zu spektakuläreren Verkaufsmeldungen kommt, ist im September noch am ehesten mit einem Fortdauern der Stagnation zu rechnen. Erst im Oktober erwarten wir dann neue Impulse für die Kursentwicklung. Diese Erwartung begründet sich damit, daß der Oktober mindestens für den CS Euroreal und den DEGI International ein turnusgemäßer Ausschüttungsmonat ist; möglicher Weise könnte darüber hinaus auch noch der KanAm grundinvest eine Ausschüttung ankündigen.