Category : Neuigkeiten

Category : Neuigkeiten

Schon im Juni 2016 meldete ein Immobilien-Informationsdienst, daß der CS Euroreal seine beiden Bürogebäude auf dem früheren EXPO-Gelände in Lissabon zum Verkauf gestellt habe – mit einem Preisschild von 100 Mio. EUR für das Duo.

Die Verkehrswerte lagen damals bei addiert 89,6 Mio. EUR. Unsere Verkaufspreis-Prognose haben wir vor gut einem Jahr in Anbetracht der guten Marktentwicklung auf dann ebenfalls 100 Mio. EUR gesetzt.

Ohne Zweifel entwickelt sich der Immobilienmarkt Lissabon augenblicklich recht dynamisch, die Leerstände sinken, auch die Preise ziehen seit 2-3 Jahren wieder an. Zuvor war Lissabon lange Zeit ein notorischer Nachzügler im gegenwärtigen Zyklus gewesen, der besonders lange unter den Folgen der letzten Finanzkrise litt.

Die Frage wäre heute allerdings: Die beiden Objekte stehen seit Juni 2016 im Schaufenster. Warum sind sie immer noch nicht weg? 14 Monate ist nämlich für einen nicht so sehr komplexen Verkaufsprozeß schon recht lange. Müssen wir uns langsam Sorgen machen?

Unsere Antwort würde jedoch „Nein“ lauten. Zum einen: Der Markt erholt sich immer spürbarer, und auch die Mieten ziehen in Lissabon inzwischen an. Man verliert also gegenwärtig nichts auf der Zeitachse, im Gegenteil.

Zum anderen, und das ist das noch klarere Argument: Die Verkehrswerte der beiden Objekte wurden im Juni 2017 um 9,1 % von 67,2 auf 73,3 Mio. EUR für das grössere Objekt und gerade eben im August 2017 um 6,2 % von 22,4 auf 23,8 Mio. EUR für das kleinere der beiden Objekte angehoben. In beiden Fällen begründet der Sachverständigenausschuß das mit der Markterholung an dem Standort und der verbesserten Vermietungssituation.

Insofern halten wir an unserer Verkaufspreisprognose von 100 Mio. EUR unverändert fest, und versteigen uns sogar zu der Behauptung, daß die ungewöhnlich lange Zeit bis zur Vollzugsmeldung in Anbetracht aller Umstände eher ein Indiz ist, daß sich Crédit Suisse mit dem Ausquetschen der Kaufinteressenten Zeit lässt und daß es deshalb sogar noch ein Schnaps mehr werden könnte.

Gestern abend meldet die Commerzbank, daß das Bürohochhaus T8 in Frankfurt/Main verkauft wurde. Dieses Alt-Objekt Baujahr 1950 in bester Frankfurter Innenstadt-Lage wurde noch während der Abwicklungsphase des Fonds abgerissen und durch einen im Herbst 2016 fertiggestellten Neubau ersetzt.

T8 war mit einem zuletzt veröffentlichten Verkehrswert von 208,2 Mio. EUR (das ist ein Fünftel des Immobilien-Restvermögens) das größte noch im CS Euroreal verbliebene Objekt. Zum Verkaufspreis sagt die Commerzbank nur, er habe „über dem zuletzt festgestellten Verkehrswert“ gelegen.

Bereits am 14.04.2017 hatte der Korea Herald gemeldet, T8 werde für bis zu 300 Mio. EUR an die koreanische Mirae Asset verkauft.

Dazu passt der gestern gemeldete Anstieg des Rücknahmewertes um nur 0,03 EUR je Anteil (in Summe gut 3 Mio. EUR) nun überhaupt nicht. Mal sehen, ob sich irgendwann doch erkennen lässt, welche kreative Buchführung zur Verschleierung des Wertzuwachsen hier wieder zur Anwendung gekommen ist – das konnten wir ja auch schon bei anderen sehr erfolgreichen Verkäufen im letzten Halbjahr beim CS Euroreal und auch beim KanAm grundinvest beobachten, wo man einen großen Teil des Erfolges heimlich, still und leise in Reservepositionen verschoben hatte.

Wie dem auch sei: Nach diesem Verkauf steigt die Wahrscheinlichkeit, daß es im Oktober dann endlich auch die nächste Ausschüttung vom CS Euroreal geben wird, auf nahzu 100 %.

Die Kreditzusage der HypoVereinsbank (4,5 Mio. EUR) war bislang bis zum 31.12.2017 befristet.

Der neue, vor wenigen Tagen unterzeichnete Kreditvertrag hat nunmehr eine Laufzeit bis 31.12.2018. Gleichzeitig konnten wir bei der Verlängerung auch eine spürbare Konditionen-Verbesserung erreichen: Inclusive Leistungsentgelt (Kreditbearbeitungsgebühr) betragen unsere effektiven Kreditkosten bei der HVB künftig nur noch rd. 1,4 % p.a.

Bereits Anfang Juli hatten wir mit dem Bankhaus Seeliger die Kreditlinie von ab 01.08.2017 noch 3,5 Mio. EUR bis 31.01.2018 verlängert, wobei die Bank zur Zeit auch keine Hinderungsgründe für eine weitere Verlängerung sieht.

Die Volksbank eG Braunschweig Wolfsburg hat sich in einem kürzlich auf Vorstandsebene geführten Gespräch ebenfalls bereit erklärt, ihre bisher bis zum 31.12.2017 befristete Kreditlinie von 5,0 Mio. EUR in unveränderter Höhe zunächst bis zum 30.06.2018 zu verlängern. Hierzu steht die Zustimmung des Aufsichtsrates der Bank und die formelle Kreditvereinbarung zur Zeit noch aus.

Bisher hatten die Befristungs-Termine unserer Kreditzusagen alle auf einem einzigen Termin gelegen – eine für uns eher ungünstige Situation im Fristenrisiko unserer Finanzierungen. Mit der Entzerrung der jeweiligen Befristungs-Termine und der Staffelung etwa im Halbjahres-Rhythmus konnten wir unser Refinanzierungsfristen-Risiko signifikant abflachen.

Der Stabilitäts-Anker unserer Finanzierungsstruktur ist schließlich die Kreditzusage in Höhe von 5 Mio. EUR der Volksbank eG Wolfenbüttel, die von vornherein fest bis zum 31.12.2020 erstreckt ist.

Nach den jüngsten Teil-Gewinnrealisierungen beim AXA Immoselect (wir berichteten vor wenigen Tagen) liegt das handelsrechtliche Ergebnis der CS Realwerte AG nach Steuern per Ende August bei gut 1,1 Mio. EUR.

Jedenfalls nach unten sind bis zum Jahresende nennenswerte Veränderungen nach heutigem Erkenntnisstand ausgesprochen unwahrscheinlich.

Nach einer Dividendenzahlung von 75,00 EUR pro Aktie für 2016 hatten wir unseren Aktionären auf der diesjährigen Hauptversammlung auch für die drei Folgejahre eine gleich hohe Ausschüttung in Aussicht gestellt. Mindestens für das Jahr 2017 darf aus heutiger Sicht die Einhaltung dieser Prognose als gesichert gelten.

Ohne Mieter sieht eine Shopping Mall ziemlich trostlos aus

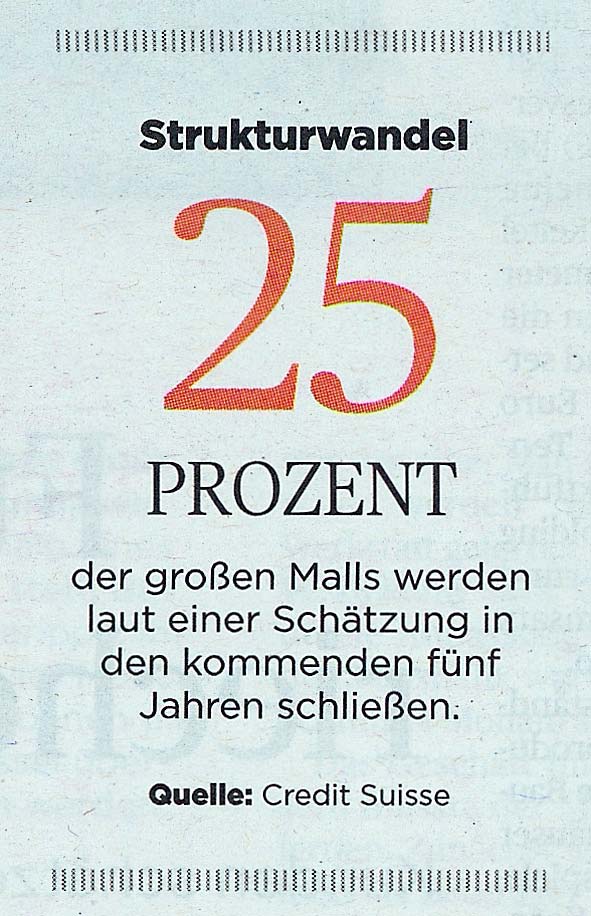

Der Online-Handel und veränderte Einkaufs- und Freizeitgewohnheiten der jüngeren Generation setzen dem klassischen Einzelhandel und auch den lange Zeit beliebten Einkaufszentren schwer zu. Für die USA wurden die Folgen bereits näher untersucht. Sie starteten aus dem Nichts: 1960 gab es gerade einmal 28 Malls. Mit 1.663 erreichte im Jahr 1992 die Anzahl der großen Shopping Malls mit über 100.000 Quadratfuß (also rd. 11.000 qm) Ladenfläche den Höhepunkt. Seitdem geht es stetig bergab. Heute gibt es noch etwas mehr als 1.100, und davon wird nach Überzeugung der Credit Suisse in den nächsten fünf Jahren jede vierte schließen. Der Einzelhandelsberater Jan Kniffen rechnet in dieser Zeit sogar mit dem Aus für jede dritte große Shopping Mall in den USA.

Der Online-Handel und veränderte Einkaufs- und Freizeitgewohnheiten der jüngeren Generation setzen dem klassischen Einzelhandel und auch den lange Zeit beliebten Einkaufszentren schwer zu. Für die USA wurden die Folgen bereits näher untersucht. Sie starteten aus dem Nichts: 1960 gab es gerade einmal 28 Malls. Mit 1.663 erreichte im Jahr 1992 die Anzahl der großen Shopping Malls mit über 100.000 Quadratfuß (also rd. 11.000 qm) Ladenfläche den Höhepunkt. Seitdem geht es stetig bergab. Heute gibt es noch etwas mehr als 1.100, und davon wird nach Überzeugung der Credit Suisse in den nächsten fünf Jahren jede vierte schließen. Der Einzelhandelsberater Jan Kniffen rechnet in dieser Zeit sogar mit dem Aus für jede dritte große Shopping Mall in den USA.

Man kann über die USA denken was man will: Was dort ein Trend ist, schwappt mit einer gewissen Zeitverzögerung unweigerlich auch nach Europa. Das durfte der Verfasser dieses Beitrages bereits Ende der 1970er Jahre lernen: Selbst erst wenige Jahre zuvor für einige Monate in den USA gewesen (damals kostete ein Hamburger bei McDoof 25 US-cent) erhielt er als junger Kreditsachbearbeiter der NORD/LB eines Tages unbekannten Besuch: Es stellte sich ein hoffnungsfroher Gastronom vor und erbat 500.000 DM Kredit für die Eröffnung des allerersten McDonalds-Restaurants in Braunschweig. Beim Kredite gewähren musste man sich ja an die Kompetenzregeln halten – aber ablehnen durfte auch der unerfahrenste Jungschnösel ohne Rücksprache mit den Chefs. Was besagter Jungschnösel also ohne Umschweife tat mit den markigen Worten: „McDonalds, mein Herr, ja das kenne ich, ich war gerade vor wenigen Jahren selber einige Monate in Amerika. McDonalds, mein Herr, so etwas wird sich in Deutschland nie durchsetzen. Sie wollen in Braunschweig einen McDonalds eröffnen? Es tut mir leid, mein Herr: An so einer Totgeburt wollen wir als Bank kein Geld verlieren.“ Irgendjemand anders gab ihm das Geld. Der Laden war dann über 35 Jahre lang eine der größten Goldgruben in der Braunschweiger Innenstadt.

Man kann über die USA denken was man will: Was dort ein Trend ist, schwappt mit einer gewissen Zeitverzögerung unweigerlich auch nach Europa. Das durfte der Verfasser dieses Beitrages bereits Ende der 1970er Jahre lernen: Selbst erst wenige Jahre zuvor für einige Monate in den USA gewesen (damals kostete ein Hamburger bei McDoof 25 US-cent) erhielt er als junger Kreditsachbearbeiter der NORD/LB eines Tages unbekannten Besuch: Es stellte sich ein hoffnungsfroher Gastronom vor und erbat 500.000 DM Kredit für die Eröffnung des allerersten McDonalds-Restaurants in Braunschweig. Beim Kredite gewähren musste man sich ja an die Kompetenzregeln halten – aber ablehnen durfte auch der unerfahrenste Jungschnösel ohne Rücksprache mit den Chefs. Was besagter Jungschnösel also ohne Umschweife tat mit den markigen Worten: „McDonalds, mein Herr, ja das kenne ich, ich war gerade vor wenigen Jahren selber einige Monate in Amerika. McDonalds, mein Herr, so etwas wird sich in Deutschland nie durchsetzen. Sie wollen in Braunschweig einen McDonalds eröffnen? Es tut mir leid, mein Herr: An so einer Totgeburt wollen wir als Bank kein Geld verlieren.“ Irgendjemand anders gab ihm das Geld. Der Laden war dann über 35 Jahre lang eine der größten Goldgruben in der Braunschweiger Innenstadt.

Seitdem laufen wir mit der Erkenntnis herum, daß man Trends in den USA nicht einfach ignorieren kann. Natürlich, schon allein die städtebaulichen Rahmenbedingungen sind bei uns ganz andere. Aber trotzdem ist es die im Moment wahrscheinlichste Annahme, daß auch in Deutschland die Glanzzeit der Shopping Malls so langsam vorüber ist. 479 Einkaufscenter gibt es in Deutschland (davon allein 67 in Berlin). 10 neue Einkaufspassagen kamen in den vergangenen Jahrzehnten Jahr für Jahr dazu. 2016 waren es nur noch 3, dieses Jahr wird keine einzige klassische Mall mehr neu eröffnen.

Es sind diese großen Trends, auf die man auch achten muß, wenn man als Immobilien-Investor langfristig Erfolg haben will. Auf unsere kleine überschaubare Welt der abwickelnden Offenen Immobilienfonds zurückprojeziert heißt das: Schön, daß der CS Euroreal in die Abwicklungsphase mit einem 50-%-Anteil an Einkaufszentren gegangen ist. Schön, daß da in den letzten Jahren der Markt noch mal so richtig gut lief. Schön, daß bald alles weg ist. Denn speziell in diesem Segment wird es nach unserer Einschätzung im nächsten zyklischen Abschwung Heulen und Zähneklappern geben.