Category : Neuigkeiten

Category : Neuigkeiten

Ein paar Zahlen (z.B. Zinsabrechnungen der Banken) mussten wir erst einmal näherungsweise schätzen, aber dafür ist wahrscheinlich keine einzige deutsche Aktiengesellschaft schneller als wir. Aus dem vorläufigen Halbjahresabschluß ist an wesentlichen Eckdaten zu erwähnen:

Der Buchwert unserer Fonds-Anlagen beträgt 28,5 Mio. Euro. Der Kurswert per 30.06.2017 beträgt 30,7 Mio. Euro, das heißt, zur Zeit bestehen stille Reserven von 2,2 Mio. Euro (davon 1,2 Mio. Euro im laufenden Geschäftsjahr dazugekommen).

Die Summe der Rücknahmewerte unserer Fondsanteile (Net Asset Value) beträgt 35,9 Mio. Euro. Dieser Wert teilt sich auf in 22,3 Mio. Euro in den Fonds vorhandene, anteilig auf uns entfallende Liquidität (Liquiditätsquote im gewogenen Mittel somit 62,1 %) sowie 13,6 Mio. Euro anteilig auf uns entfallendes Immobilienvermögen zu Verkehrswerten und Saldo der sonstigen Positionen.

Bezogen auf die Verkehrswerte der Rest-Immobilienportfolien drücken die Börsenkurse unserer Fondsanteile im gewogenen Durchschnitt einen Bewertungsabschlag von 38 % aus. Diese Höhe ist für den geplanten Erfolg unserer Anlagestrategie weiterhin absolut auskömmlich.

Bankkredite sind zum Stichtag mit insgesamt 18,4 Mio. Euro in Anspruch genommen. Im Vergleich dazu entfällt auf uns in unseren Anteilsbeständen anteilig 22,3 Mio. Euro Liquidität, die an uns später weitgehend zur Ausschüttung gelangen wird, nur zu welchen Zeitpunkten und in welchen Teilbeträgen ist heute noch nicht bekannt. Eine vollumfängliche Neutralisierung der für uns unerwünschten Liquiditätsbestandteile durch Bankkredite konnte also zum gegenwärtigen Zeitpunkt auf Grund der besonders hohen Liquiditätsquoten unserer Fonds nicht einmal ganz erreicht werden.

Der innere Wert hat sich mit 1.032,49 Euro je Aktie gegenüber dem Vormonat nur ganz marginal verändert.

Im ersten Halbjahr 2017 haben wir 540 TEUR Kursgewinne realisiert sowie saldiert 327 TEUR an Ausschüttungen vereinnahmt.

Unsaldiert setzen sich die Ausschüttungen zusammen aus 2.069 TEUR steuerfreie Ertragsausschüttungen des KanAm grundinvest abzüglich 1.742 TEUR dadurch induzierte Teilwertabschreibung (der KanAm-Effekt ist im übrigen detailliert erklärt in der Fußnote zur Gewinn- und Verlustrechnung im Jahresabschluß 2016).

Dem handelsrechtlichen Gesamtertrag von 867 TEUR stehen 115 TEUR administrativer Aufwand sowie 110 TEUR Zinsaufwand gegenüber. Das handelsrechtliche Ergebnis des 1. Halbjahres 2017 liegt demnach bei 642 TEUR.

Wegen der Besonderheiten unseres Geschäftsmodells fallen Ertragsteuern zunächst nicht an. Andererseits ist unterjährig zunächst auch keine ertragsabhängige Gremienvergütung lt. Satzung (insgesamt 5 % vom Jahresüberschuß) verrechnet.

Zum handelsrechtlichen Ergebnis von 642 TEUR hinzuzurechnen ist das Bewertungsergebnis auf Grund der günstigen Entwicklung unserer Anlagen.

Die bisher nicht realisierten Kursgewinne belaufen sich insgesamt auf 2.204 TEUR, wovon 965 TEUR bereits in den Vorjahren entstanden. Dem laufenden Jahr sind insoweit 1.239 TEUR an Zuwachs der Bewertungsreserven zuzurechnen.

Das wirtschaftliche Gesamtergebnis (handelsrechtlicher Überschuß plus Zuwachs der Bewertungsreserven) beläuft sich somit für das 1. Halbjahr 2017 auf 1.881 TEUR. Sowohl die Eigenkapitalrendite wie auch die Gesamtkapitalrendite übertrifft damit, jedenfalls im Augenblick, unsere Erwartungen.

Bis vor zwei Jahren konnte jeder, der sich etwas mehr mit abwickelnden Immobilienfonds beschäftigte, die teilweise exotischen Namen im Schlaf aufsagen:

Botticelli International SPC (Cayman Islands), Burlington Loan Management Ltd. (Irland), Parkstrasse Immobilien S.A.R.L. (Luxemburg). Alle drei sind spezielle Anlagevehikel, hinter denen im Endeffekt Hedgefonds stehen, die sämtlich zu den 10 größten weltweit zählen.

Regelmäßig versuchten diese Vehikel, durch öffentliche Übernahmeangebote größere Stückzahlen der Anteile des CS Euroreal, des KanAm grundinvest und des SEB ImmoInvest zu erwerben. Regelmäßig hörten wir aber auch aus mit der Abwicklung vertrauten Kreisen, daß die angedienten Stückzahlen weit niedriger lagen als das, was sich die Hedgefonds eigentlich erhofft hatten. Also häuften sich die Angebote, weil jeder ein möglichst großes Stück vom Kuchen haben wollte.

Im Laufe der Zeit verfeinerten die Hedgefonds ihre Taktik. Arbeiteten sie anfangs noch unkoordiniert und teilweise gegeneinander, so wurde später deutlich erkennbar, daß die Hedgefonds ihre Aktivitäten nunmehr untereinander abstimmten. Wozu zum Schluß übrigens auch gehörte, daß der eine durch gezielte Verkäufe im Vorfeld den Kurs ein bißchen zusammenschoß, und das Erwerbsangebot des anderen sah nach dieser speziellen Form der „Kurspflege nach unten“ plötzlich ganz attraktiv aus.

Im Oktober 2015 bot Botticelli zuletzt für den CS und den KanAm, im November 2015 folgte Burlington mit einem öffentlichen Übernahmeangebot für den SEB. Danach herrschte Ruhe, und es gab auch erste Stimmen, daß dieses Thema für Hedgefonds nicht mehr so interessant sei.

Doch seit heute früh wissen wir: Sie sind wieder da. Botticelli, die zuletzt vor über 1 1/2 Jahren für den CS und den KanAm geboten hatten, haben jetzt mit Burlington den Hut getauscht und soeben ein öffentliches Angebot zum Erwerb der Anteile des SEB veröffentlicht.

Jetzt darf man fröhlich raten: Kommt demnächst dann auch ein öffentliches Angebot von Burlington für den CS und den KanAm? Und darf die Parkstrasse bei diesem Monopoly-Spiel auch weiter mitspielen?

Was sind wir froh (siehe dazu unserer gestriger Beitrag), daß wir fünf Minuten vor 12 noch die Voll-Investition aller Mittel erreicht haben …

Ach übrigens, zum Schluß dann noch en passant erwähnt: Die gestrigen Käufe brachten den aktuellen Kurswert aller unserer Fondanteile auf über 30 Mio. Euro.

Als die CS Realwerte AG im November 2014 auf einer Aufsichtsratssitzung der Aktien-Gesellschaft für Historische Wertpapiere aus der Taufe gehoben wurde, war ein Volumen von 3 Mio. Euro angepeilt – und nicht jeder war restlos davon überzeugt, daß wir das schaffen würden …

Vorgestern erfuhren wir auf der homepage der Commerzbank als Depotbank des CS Euroreal:

„Der Anteilswert in der EUR-Anteilklasse ist um 0,05 EUR auf 14,68 EUR je Anteil gestiegen. Ursache für den Anstieg des Anteilpreises war die turnusmäßige Nachbewertung der Fondsimmobilie Art’s Building Avenida Dom Joao II in Lissabon (Portugal), deren Verkehrswert von den unabhängigen Sachverständigen um rd. 9,1 % von 67,2 auf 73,3 Mio. EUR angehoben wurde. Der Anstieg des Verkehrswertes gegenüber dem Vorjahr ist vor allem auf die Markterholung an dem Standort zurückzuführen …“

Der Wertanstieg um 6,1 Mio. EUR ist (bei einem restlichen Immobilienvermögen des CS Euroreal von mehr als 1 Mrd. EUR) für sich genommen keine so sensationelle Nachricht. Bemerkenswert ist allerdings die Tendenz: Bis in’s letzte Jahr hinein waren bei unseren abwickelnden Fonds im Rahmen der turnusgemäßen jährlichen Nachbewertungen permanente Abwertungen und nicht Aufwertungen die Regel.

Ebenso bemerkenswert und in diesen Kontext passend ist eine Zahl, die wir dem gerade erschienenen Halbjahresbericht des CS Euroreal zum 31.03.2017 entnommen haben: Das BVI-Anlageergebnis im 1. Halbjahr lag bei plus 2,0 %, vor allem wegen der im Schnitt positiven Verkehrswertänderungen im Rahmen von Verkäufen oder Neubewertungen – nachdem auch bei diesem Wert sämtliche abwickelnden Fonds in den letzten Jahren regelmäßig negative Raten geliefert hatten.

Avenida Dom Joao II 1.18 ist übrigens genau drei mal so groß wie das benachbarte, ebenfalls dem CS Euroreal gehörende Gebäude 1.17 auf dem Gelände der ehemaligen EXPO. Laut Mitte 2016 erschienenen Presseberichten wurden beide zusammen für 100 Mio. € zum Verkauf gestellt. Wir rechnen hier noch diesen Sommer mit einem Abschluß, und nach der jüngsten Aufwertung des größeren der beiden Gebäude dürfte auch ziemlich wahrscheinlich sein, daß der Preis in der genannten Größenordnung liegen wird.

„Die Nachfrage nach deutschen Immobilien kennt keine Grenzen“, titelt heute der Online-Informationsdienst PropertyEU. Und beginnt den Beitrag mit den Worten:

Die Nachfrage nach deutschen Immobilien ist im Moment so groß, daß selbst eine mögliche Schrumpfung des Renditeunterschiedes im Vergleich zu Bonds keinen negativen Einfluß hätte, waren sich die Experten auf dem kürzlich in Hamburg veranstalteten PropertyEU European Outlook H2 2017 einig.

„Es gibt eine so lange Warteschlange von Investoren, die bereit sind einzusteigen“, sagte Martin Schellein, Head of Investment Management Europe bei Union Investment Real Estate, „So viel Kapital wurde bereits für Immobilien-Investitionen bereitgestellt, daß es gar keinen Unterschied machen würde, wenn die Zinsen in den nächsten ein bis zwei Jahren steigen würden. Der „Wall of Money“ ist so hoch, daß es einfach sowieso eine lange Weile dauern wird, das alles zu investieren.“

Klingt ja echt gut. Und das gegenwärtig bullishe Marktumfeld hilft uns und unseren abwickelnden Fonds (so sie denn überhaupt noch nennenswerte Rest-Immobilienbestände haben) sicher auch sehr. Und trotzdem: Der gelernte Finanzhistoriker kriegt immer ein ganz flaues Gefühl in der Magengrube, wenn es heißt, daß die Nachfrage keine Grenzen kennt. Wenn die BILD-Zeitung titelt, daß der Aktienmarkt boomt und Lieschen Müller dabei sein muß, ist das Ende der Hausse nämlich erfahrungsgemäß ziemlich nahe …

„Momentan sieht es zwar stabil aus an den Märkten“, sagt Joachim Fels, Chefökonom des Allianz-Vermögensverwalters Pimco, „doch die Wahrscheinlichkeit für eine weltweite Rezession in den kommenden drei bis fünf Jahren liegt bei 70 %.“

Gut, im Falle einer Rezession steigen die Zinsen bestimmt nicht über Null, und der Renditevorsprung bei Immobilien ist vielleicht sogar noch etwas attraktiver als heute, wo sowieso schon Tonnen von Geld in diese Anlageklasse drängen. Aber im Falle einer Rezession steigen auch die Leerstände, und die Mieten sinken tendenziell, so daß per Saldo bei Immobilien trotzdem mit einer negativen Wertentwicklung zu rechnen wäre. Jedenfalls nach unserer Einschätzung, obwohl im heutigen Anlageuniversum mit Nullzinsumfeld ja sowieso nichts mehr ist wie früher. Man darf aber nicht vergessen: Die Immobilienpreise liegen heute 30-40 % über dem langjährigen Mittel – und irgendwann könnte es halt doch eine Korrektur geben.

Breiten Raum in den Gesprächen mit den uns finanzierenden Banken nimmt zur Zeit wieder einmal die Frage ein, wie lange sich unser Geschäftsmodell wohl noch sinnvoll betreiben lässt.

In der Frage werden natürlich auch wir von Monat zu Monat immer noch schlauer, und können aus heutiger Sicht jedenfalls sagen: Deutlich länger als man sich das noch vor einem Jahr hätte vorstellen können.

Natürlich, der regelmäßige Nachschub wird spätestens im Frühjahr 2018 versiegt sein, wenn auch der letzte Dachfonds seine Bestände vollständig abgegeben haben muß. Doch damit ist die Party ja noch nicht vorbei.

Zum einen haben wir die „big three“ CS Euroreal, SEB ImmoInvest und KanAm grundinvest mit ihren Restbeständen, die zwar inzwischen alle auf die jeweilige Depotbank übergegangen sind – doch die BaFin gibt den Depotbanken nun weitere drei Jahre Zeit für die Resteverwertung. Erst zum 31.12.2019/30.04.2020 wird dieses Thema demzufolge endgültig „durch“ sein. Und auch danach ist das Abschmelzen der Restliquidität bis zur endgültigen Auflösung immer noch ein langjähriger Prozeß.

In unserem aktuellen Geschäftsbericht hatten wir geschrieben, daß sich nach Frühjahr 2018 (Ende der Dachfonds-Verkäufe) weitere Anlage-Chancen nur noch im Rahmen „nicht-linearer Kursentwicklungen“ ergeben würden. Was das konkret heißt, möchten wir Ihnen an einem Beispiel verdeutlichen:

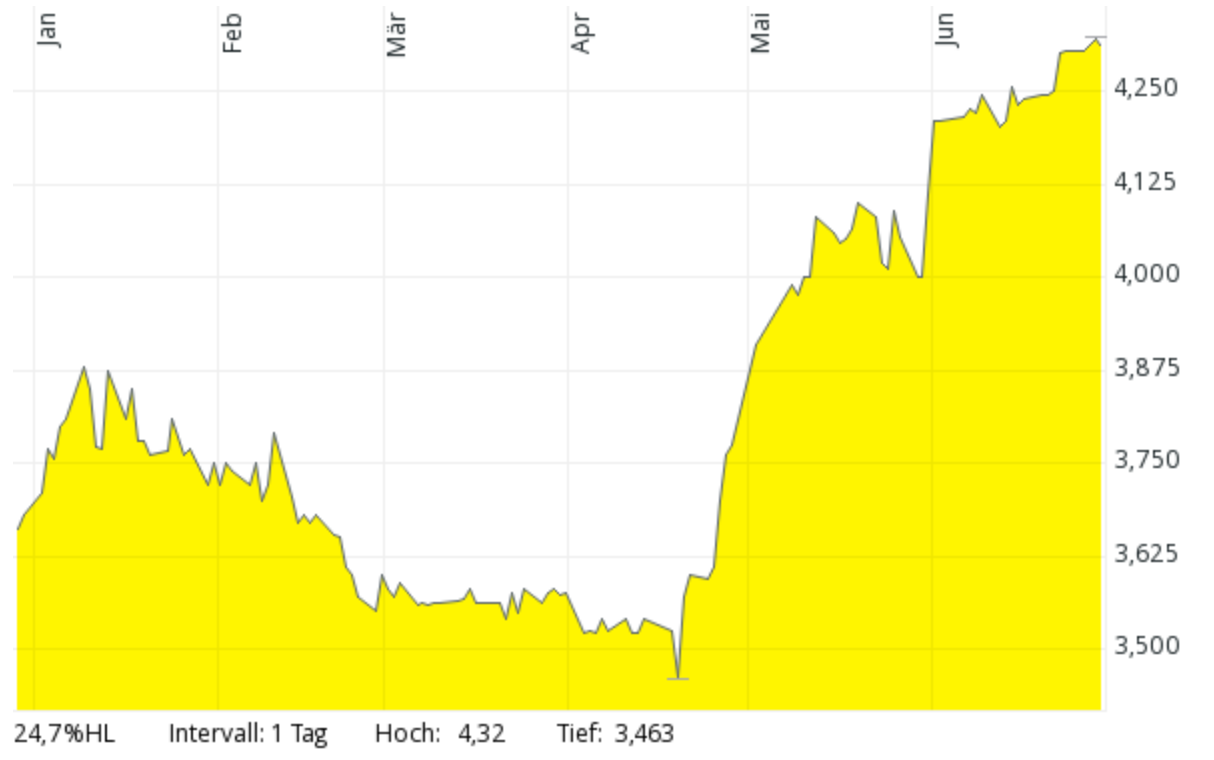

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

Der AXA Immoselect ist schon am 20.10.2014 auf die Depotbank (Caceis) übergegangen. Zu Beginn dieses Jahres hatte er noch drei Objekte, nämlich je ein Einkaufszentrum in Schweden und in Italien sowie ein (leerstehendes) Bürogebäude im holländischen Amersfoort.

Im Januar stieg der Kurs zunächst bis knapp 3,90 Euro an. Dann fing der Dachfonds Allianz Flexi Immo an, seine Restbestände aufzulösen (unsinniger Weise, denn er hätte noch bis April 2018 Zeit gehabt, und steckt mit 85 % seiner Anlagen sowieso in völlig illiquiden Spezialfonds fest). Das war verhältnismäßig wenig, nur 310.339 Stück (wir haben mehr als vier mal so viel). Aber es reichte, um den Kurs kaputtzuschießen – bis dann Mitte April nur noch etwa 3,45 Euro bezahlt wurden.

Zwischendurch wurde bekannt, daß der AXA 1/3 des leerstehenden Gebäudes in Amersfoort neu hatte vermieten können. Und Ende Mai kam die Meldung, daß das Einkaufszentrum im schwedischen Malmö zu einem Preis oberhalb des letzten Verkehrswertes verkauft werden konnte.

Heute kostet der AXA Immoselect 4,32 Euro. Wer im April den Mut und das Geld hatte, zu 3,45 Euro einzusteigen (auch wir gehörten mit überschaubaren Stückzahlen zu den Glücklichen mit ganz perfektem timing) freut sich 5 Wochen später über 25 % Kursgewinn. Die Gelackmeierten sind dagegen die armen Anleger, die ihr Geld dem Allianz Flexi Immo anvertraut hatten.

Wobei wir inzwischen sowieso immer wieder feststellen: Die Manager von Dachfonds haben ein besonders ausgeprägtes Talent, für ihre Verkäufe jeweils die dümmstmöglichen Zeitpunkte auszuwählen – und das alles unter den Augen und auf Geheiß einer BaFin, die uns vor geraumer Zeit allen Ernstes in einem 5-seitigen Brief schlüssig zu erklären vermochte, daß in diesem Fall Dummheit vollkommen gesetzeskonform und auch im besten Interesse der betroffenen Anleger ist.

Das ist es, was wir für unsere mögliche Betätigung in den Jahren 2018 bis 2020 mit „nicht-linearen Kursentwicklungen“ meinen. Nach solchen Gelegenheiten werden wir dann vermehrt Ausschau halten.