Category : Neuigkeiten

Category : Neuigkeiten

Am 16.11. (also schon übermorgen) gibt es beim CS Property Dynamic eine sagenhafte Ausschüttung von 0,23 EUR/Anteil. Bei einem Restvermögen von 13,20 EUR/Anteil ist das herzlich wenig, war aber von uns gar nicht anders erwartet gewesen. Mal sehen, ob der Abwicklungsbericht per 31.08.2023 erfreulichere Perspektiven bietet, den die Commerzbank bis Ende dieses Monats veröffentlicht haben muß.

Dass es übrigens in zwei Tagen überhaupt eine Ausschüttung gibt wissen wir nur zufällig aus Ausschüttungsmeldungen in bankinternen Systemen. Auf der einschlägigen Homepage der Commerzbank dagegen bis heute kein Wort dazu. Weshalb auch? Man darf Investoren, die einem einmal ihr Geld anvertraut hatten, jetzt ja auch nicht übermäßig verwöhnen. Ausschüttungen so wie immer in den letzten Jahren 1-2 Wochen vorher ankündigen? Da wurde der Servicegedanke von übereifrigen Mitarbeitern wohl eindeutig etwas übertrieben, befanden jetzt die Oberen der Commerzbank.

Wir warten eigentlich nur noch darauf, daß die Commerzbank irgendwann mal das Kunststück fertig bringt, eine Ausschüttung anzukündigen nachdem sie bereits stattgefunden hat.

Passt aber irgendwie in’s Bild dieses trüben zweiten Halbjahres. Das fing ja schon im August an mit dem völlig unerwarteten Totalausfall der Hj2-Ausschüttung beim KanAm grundinvest und setzte sich fort mit der Ausschüttungsankündigung des DEGI International, die mit 0,02 EUR/Anteil rechnerisch kaum noch zu unterbieten war. Bleibt jetzt nur noch die Frage, ob wenigstens der CS Euroreal seinen traditionellen Ausschüttungstermin im Dezember halten wird, und, wenn ja, wie viel es dort geben wird. Alles in allem aber kann man die zweite Jahreshälfte 2023 für das Thema abwickelnde Offene Immobilienfonds getrost schon heute als „gebraucht gekauft“ abbuchen.

Wenn einer eine Reise tut, dann kann er was erzählen. So auch der Verfasser dieser Zeilen, der am Wochenende beruflich in der Schweiz zu tun hatte.

An der Trambahnhaltestelle nahe der Berner Expo leuchtete ihm, illustriert mit einem Bild fröhlich abfeiernder Aristocats, ein mannshohes Werbeplakat entgegen mit folgender Empfehlung für eine neue berufliche Perspektive:

Werde Katzenpartyplaner/in.

Wie muß man sich das jetzt vorstellen? Vorausgesetzt, man mochte sich entschließen, Franchise-Nehmer dieser glänzenden neuen Geschäftsidee zu werden, der Tupperparty für Miezekatzen sozusagen: Lässt man da einige leicht bekleidete Mäuse auftreten, die ein paar Takte lang zur Musik auf den Tischen tanzen, ehe sie von den Partygästen lässig als Snack zwischen zwei Cocktails verspeist werden?

Oder handelte es sich am Ende doch eher um die absichtlich irreführend illustrierte Idee für einen Mädchen-Kindergeburtstag, das Gegenstück zur kürzlichen Piratenparty des größeren Brüderchens?

Unser zugelaufenes Findelkind Paula, die sich vor vielen Jahren bei der besten Ehefrau von allen und mir ihr neues Zuhause gesucht hatte, schien mir zur Erörterung dieser Fragen ein kompetenter Ansprechpartner zu sein. Unglücklicher Weise war die Miezekatze jedoch gestern abend zu einem Gespräch über mögliche Zukunftsperspektiven für ihre Gastfamilie nicht so aufgelegt.

Wir sollten das aber unbedingt im Auge behalten: Katzenpartyplaner/in. Wenn die Geschäfte der CS Realwerte AG in ein paar Jahren ihr Ende gefunden haben werden, dann wird das vielleicht der ganz große neue Hit.

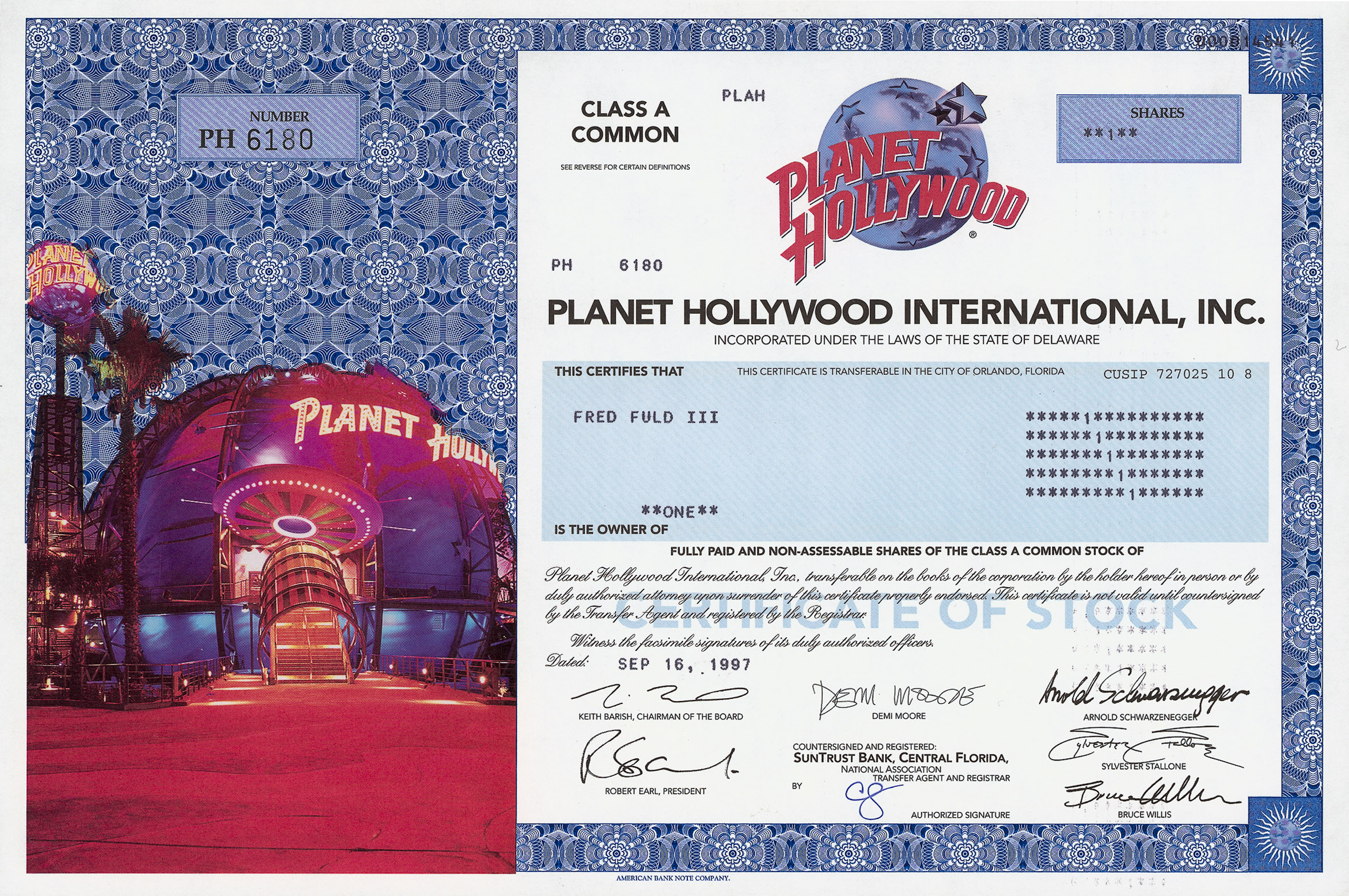

Dem ein oder anderen in unserer geneigten Leserschaft wird bekannt sein, daß der Verfasser dieser Zeilen sein Brot eigentlich als Müllmann am Ende der Nahrungskette der Finanzmärkte verdient. Er handelt mit seiner Aktien-Gesellschaft für Historische Wertpapiere (www.aktiensammler.de) seit 36 Jahren mit Historischen Wertpapieren (HWP), also Zeugnissen der Finanzgeschichte wie Aktienurkunden oder Schuldverschreibungen, deren Erschaffer im realen Wirtschaftsleben aus unterschiedlichen Gründen meist nicht überlebt haben.

Um die Jahrtausendwende, als es auch noch eine größere Zahl HWP-Händler in den USA gab, entwickelte sich eine besondere Mode: Die Kollegen brachten zu den Tauschbörsen in Europa Aktienurkunden bekannter und noch bestehender Firmen mit. Anders als in Europa nämlich werden in den USA, und zwar bis heute, Aktienurkunden nach jeder Transaktion physisch als Namenspapiere neu ausgefertigt.

Aktie mit den Faksimile-Unterschriften der vier berühmten Firmengründer: Arnold Schwarzenegger, Demi Moore, Sylvester Stallone und Bruce Willis. Exclusiv für unsere Leser zum Sonderpreis von 98,- € zu bekommen, formloser Auftrag per email an info@CSrealwerte.de genügt.

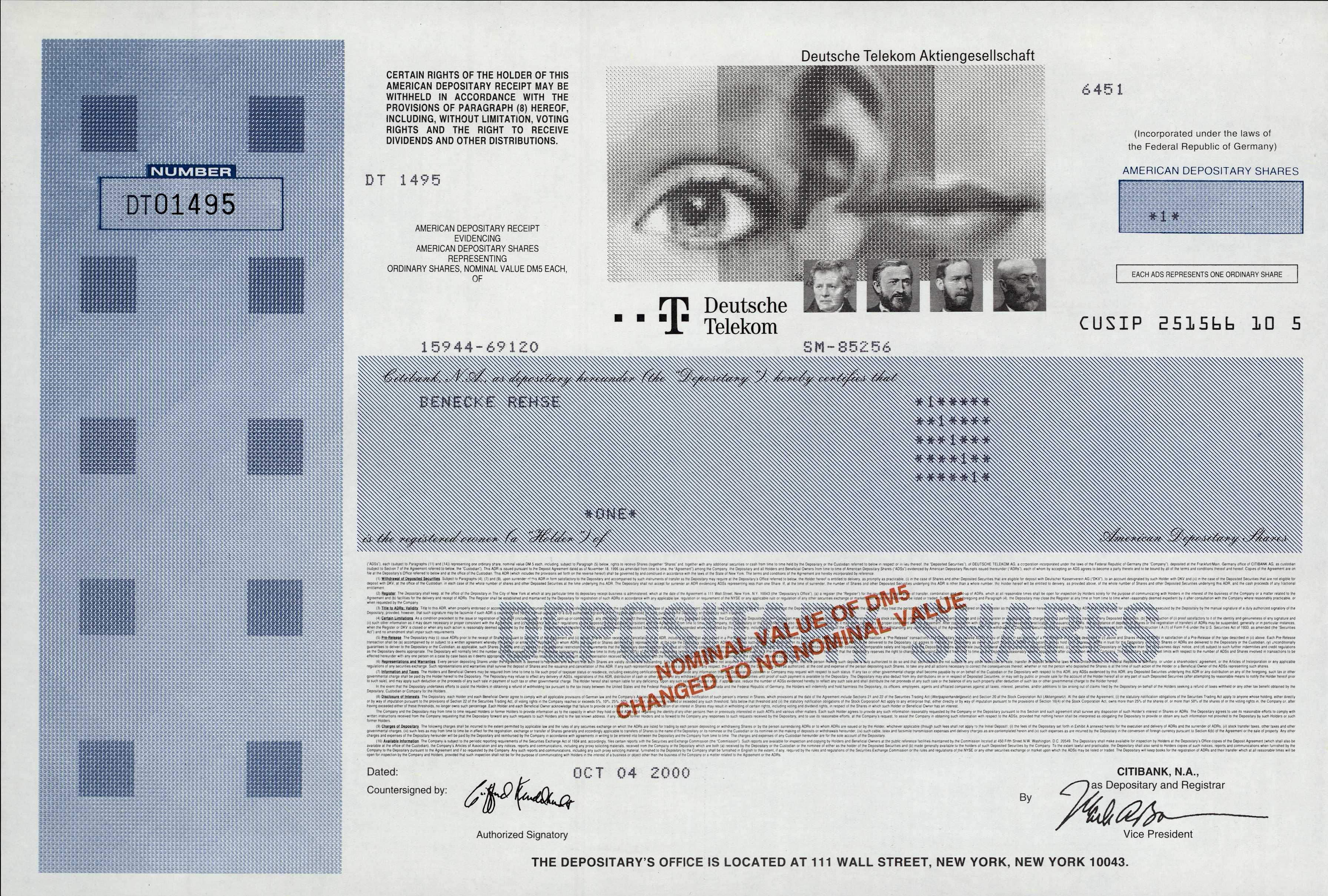

Da gab es natürlich Aktien, die so ein bißchen Kultcharakter hatten: Microsoft z.B., oder auch ebay, Apple Computer oder die opulent farbig gedruckten Urkunden der damals hippen Hollywood-Star-Restaurant-Kette Planet Hollywood. Ein weiteres interessantes Feld waren Aktienurkunden hiesiger Aktiengesellschaften, die bei uns gar nicht mehr physisch gedruckt wurden, sondern die es überhaupt nur als ADR, also „American Depository Receipt“-Zertifikate gibt. Die Aktien der Deutsche Telekom AG sind da ein besonders prägnantes Beispiel.

Ganz schnell zugreifen, nur noch 4 Stück am Lager!

Exclusiv für unsere Leser zum Sonderpreis von 98,- € zu bekommen, formloser Auftrag per email an info@CSrealwerte.de genügt.

Die Modewelle mit den echten Aktienurkunden nahm zeitweise so viel Fahrt auf, daß sich im Umfeld der US-Börsen sogar Spezialfirmen wie Oneshare.com etablierten, die sich gegen geringe Gebühr anheischig machten, den Kunden auf Wunsch von sämtlichen in den USA börsennotierten Firmen Aktienurkunden als Einer-Stücke zu verschaffen. Am Ende ist es ja für uns auch völlig egal, womit wir in unserem HWP-Geschäft Umsatz machen – Hauptsache wir machen Umsatz.

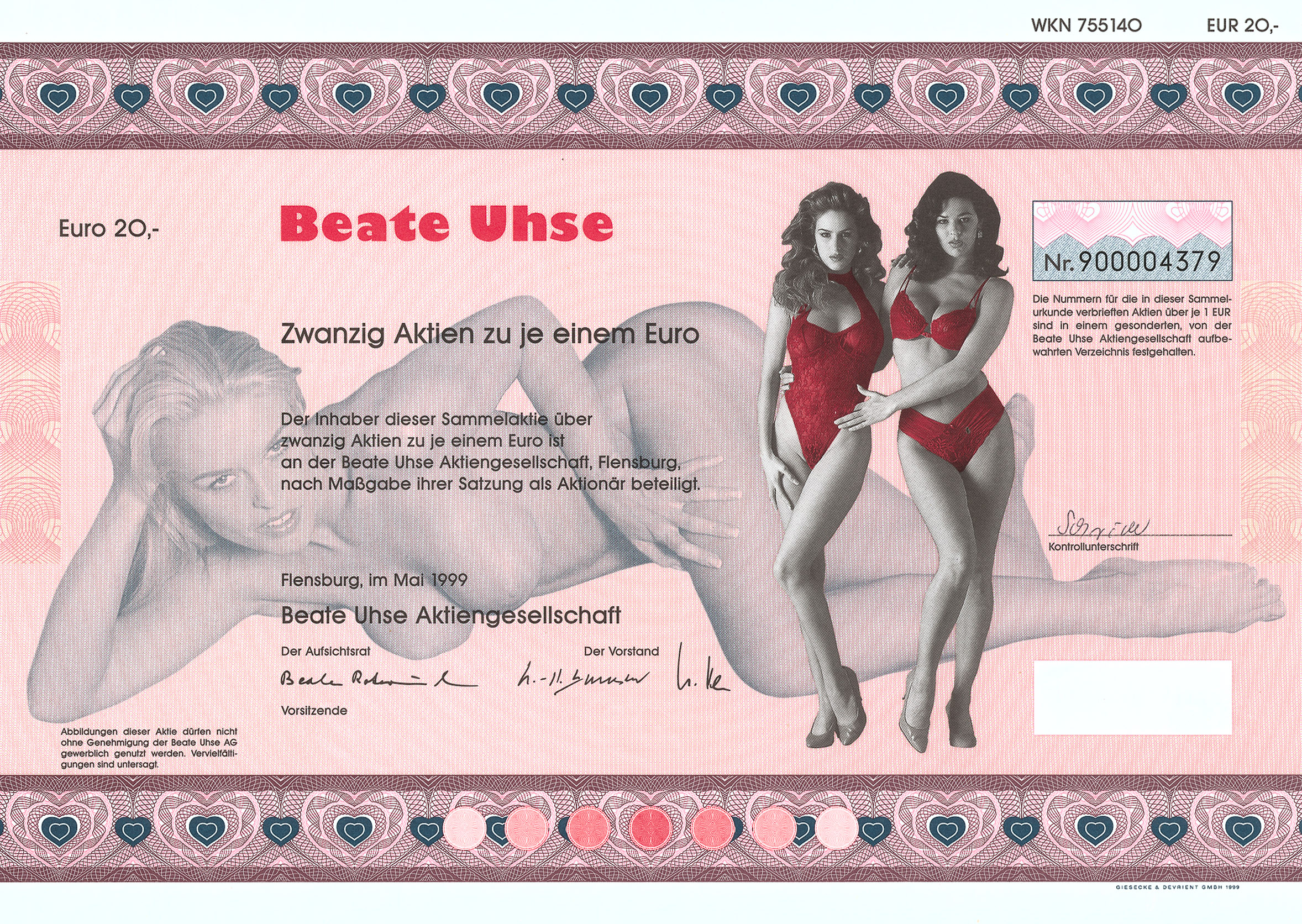

Ausgewählte gültige Aktien aus Deutschland spielten da ebenfalls eine Rolle. So wird es auch niemanden groß überraschen, daß unser in der ganzen Firmengeschichte bestverkaufter Artikel mit bis heute 3.062 Stück die Beate-Uhse-Aktienurkunde ist. Das war allerdings die „einfache“ Urkunde für eine Aktie. Was wir unseren Lesern heute als ganz exclusives Schmankerl anbieten können, die Sammelurkunde über 20 Aktien, ist dagegen eine riesige Seltenheit: Im normalen Börsenleben der Beate Uhse AG war die zu den anfänglichen hohen Kursen nämlich noch unbezahlbar.

Mit Faksimile-Unterschrift von Beate Rotermund (1919-2001). Die Wk-2-Luftwaffenpilotin, die zuletzt den Rang eines Hauptmanns bekleidete, gründete 1951 in Flensburg ihr Erotik-Versandhaus „Beate Uhse“. 1962 eröffnete sie in Flensburg den allerersten Sex-Shop der ganzen Welt. Die bundesdeutsche Nachkriegs-Prüderie bedankte sich für die Aufklärungsarbeit mit bis zu ihrem Tod rund 2.000 Strafverfahren wegen Förderung der Unzucht etc. Exclusiv für unsere Leser zum Sonderpreis von 49,- € zu bekommen, formloser Auftrag per email an info@CSrealwerte.de genügt.

Mit Faksimile-Unterschrift von Beate Rotermund (1919-2001). Die Wk-2-Luftwaffenpilotin, die zuletzt den Rang eines Hauptmanns bekleidete, gründete 1951 in Flensburg ihr Erotik-Versandhaus „Beate Uhse“. 1962 eröffnete sie in Flensburg den allerersten Sex-Shop der ganzen Welt. Die bundesdeutsche Nachkriegs-Prüderie bedankte sich für die Aufklärungsarbeit mit bis zu ihrem Tod rund 2.000 Strafverfahren wegen Förderung der Unzucht etc. Exclusiv für unsere Leser zum Sonderpreis von 49,- € zu bekommen, formloser Auftrag per email an info@CSrealwerte.de genügt.

Aber zurück zu den ADR aus den USA. Wie gesagt, bei Aktien kennt das US-Recht gar keine Inhaberpapiere, ohne Ausnahme alles wird als Namensaktie ausgefertigt. Deshalb fanden wir es damals eine gute Idee, über Oneshare.com zum Vertrieb über unseren HWP-Versandhandel 100 einzelne ADR-Aktienurkunden der Deutsche Telekom AG zu beschaffen. Natürlich lauteten diese Urkunden dann auf den Namen des Wertpapierantiquariats Benecke & Rehse.

Fast alle haben wir inzwischen längst verkauft. Die Käufer hängten die Urkunde meist eingerahmt an ihre Bürowand, oder wollten sie einfach nur verschenken. Deshalb und weil da der Aufwand in keinem Verhältnis zum Nutzen stünde kam auch nie jemand auf die Idee, unsere Urkunden bei der US-amerikanischen Abwicklungsbank in New York zur Umschreibung einzureichen. In den Aktionärsverzeichnissen steht bei denen deshalb bis heute das Wertpapierantiquariat Benecke & Rehse als Aktionär. Und bekommt seit fast einem viertel Jahrhundert jedes Jahr in Form eines US-Dollar-Schecks die Telekom-Dividenden.

Das schlug vor vielen Jahren sogar mal Wellen bis in den Telekom-Vorstand. Die Dividendenschecks lauteten in unserem Fall über keine besonders großen Beträge. Also wurden sie oft gesammelt, und erst bei der Bank eingereicht, wenn wir mindestens mal eine Handvoll Dollar-Schecks zusammen hatten. Eines Tages wurde uns dann ein Telekom-Dividenden-Scheck zurückbelastet. Die 6-monatige Vorlagefrist sei abgelaufen (von der aber damals noch nirgends etwas geschrieben stand; heute, und zwar wegen uns, allerdings schon). Flugs schrieb der Verfasser dieser Zeilen einen seiner bekannt launischen Briefe an den Vorstand der Deutsche Telekom AG und gab seiner Besorgnis über die Liquiditätslage der Gesellschaft Ausdruck, die scheinbar so angespannt war, daß man den Deppen auf dem Rübenfeld nicht mal mehr ein paar lumpige hundert Dollar Dividende zahlen konnte.

Nicht alle dieser bekannt launischen Briefe wurden in der Vergangenheit von ihren Empfängern goutiert. In diesem Fall aber doch, die Herrschaften von der Telekom hatten Humor. Sie überwiesen nicht nur flugs den in Rede stehenden Betrag, sondern ließen dem Verfasser dieser Zeilen kurze Zeit später auch noch ein Pülleken Puffbrause zukommen, begleitet von einem sehr netten Brief. Und aus einem längeren Telefonat mit dem Vorstandsassistenten erfuhren wir dann, daß der Vorgang in Bonn mächtig Wirbel ausgelöst hatte.

Erst dadurch wurde die Telekom nämlich gewahr, daß sich die Abwicklungsbank in New York sehr wohl für sämtliche von ihr in American Depositary Receipts gekleidete Telekom-Aktien die Dividende überweisen ließ – aber was war mit den Beträgen, wo Schecks gar nicht eingereicht wurden oder wo die Bank unter Verweis auf eine angeblich abgelaufene Vorlegungsfrist die Auszahlung verweigerte? Erst durch unser Monitum erfuhr die Telekom: Nicht abgeforderte Dividenden schickte die US-Bank nicht etwa nach Bonn zurück, sondern steckte sich das Geld ganz einfach in die eigene Tasche.

Wie gesagt, das ist alles schon eine ganze Weile her. Doch vor ein paar Wochen bekamen wir wieder mal Post aus den USA. Es ging um unsere in American Depository Receipts gekleidete Telekom-Aktien. Zwischen den Zeilen entnahm man dem Brief: Irgendwie sei der Kerl aus Deutschland mit seinen seit fast einem Vierteljahrhundert nicht mehr bewegten Urkunden den Herrschaften jetzt doch ein wenig lästig. Gerne wolle man die Sache ein für allemal bereinigen und biete sich deshalb an, unsere Telekom-Aktien einfach an der New Yorker Börse zu verkaufen. Damit das endlich mal aus den Büchern ist.

Eigentlich hätte man das gleich in die Ablage P getan, schließlich besitzen wir die Urkunden bis auf einen kleinen Rest ja schon seit vielen Jahren nicht mehr. Aber das Angebot war einfach zu verlockend: Gegen Zahlung einer Versicherungsprämie von 20 % würde man besagte 100 Telekom-Aktien für uns auch dann verkaufen, wenn wir die ADR-Urkunden gar nicht mehr beibringen könnten. Diese Variante haben wir dann mal angekreuzt. Heute hatten wir einen als a.o. Ertrag zu verbuchenden Scheck über 1.691,80 US-Dollar in der Post.

„Lieber ungenau richtig als exakt falsch“, das ist in der Tat das Lieblings-Lebensmotto des Verfassers dieser Zeilen. Darunter könnte man die Sache dann auch ohne weiteres verbuchen, dieser Betrag ist schließlich für das Weltfinanzsystem noch viel weniger als eine Bagatelle. Und trotzdem treibt besagten Verfasser jetzt doch eine Frage in eine möglicher Weise schlaflose nächste Nacht: Klar kann man Abrechnungsfragen an der Börse auch mal mit dem dicken Daumen lösen. Doch bei welchen Beträgen hört denn an der Wall Street der dicke Daumen mal auf?

Im Prinzip ja. Aber die Leidensfähigkeit der Altanleger möchte doch bitte auch nicht auf eine all zu harte Probe gestellt werden. Diese Mahnung geht an die Commerzbank, die für den von ihr administrierten Fonds DEGI International die turnusgemäße Ausschüttung am 26.10. mit sensationellen 2 cent je Anteil ankündigt. Was übrigens unter allen abwickelnden Offenen Immobilienfonds neuer Negativrekord ist. Unterboten werden könnte das nur noch, wenn sich demnächst mal ein Fonds erdreistet, 1 cent/Anteil auszuschütten.

Über 60 Mio. EUR hält die Commerzbank für den DEGI International immer noch gebunkert, von denen die Anleger jetzt gerade einmal mickrige 0,73 Mio. EUR zurückerhalten sollen. Obwohl der Fonds seine letzte „richtige“ Immobilie bereits im März 2017 verkauft hatte.

Wie ein Klotz am Bein hängt ihm aber das „Millenium Business Center“ in Bukarest, das nach einem Blitzeinschlag im Juni 2009 ziemlich abgefackelt war und seitdem als bauzaunumsäumte Ruine das Stadtbild ziert. Man streitet sich scheinbar bis heute mit Versicherungen, und das ganze entwickelt sich für die Fondsanleger inzwischen zu einer „never ending story“ – auch über 14 Jahre nach dem Schadensereignis kein Ende in Sicht. Selbst ein zwischendurch sogar schon mal vergebener Instandsetzungsauftrag verschwand genau so sang- und klanglos wie das in diesem Zusammenhang vor dem Gebäude vor 3-4 Jahren mal aufgestellte riesige Bauschild.

Die mit der heutigen Ausschüttungsankündigung nur noch unterstrichene „Leistung“ der Abwickler bestätigt am Ende die Richtigkeit unserer vor zwei Wochen getroffenen Entscheidung, uns auch von unseren restlichen 0,5 Mio. Anteilen (von Anfang des Jahres noch 1,3 Mio. Stück) des DEGI International komplett zu trennen. Der erzielte Kurs war nicht wirklich zum Lachen, die Auflösung der Position bescherte uns einen unschönen Kursverlust. Doch auch hier gilt eben: Lieber ein Ende mit Schrecken als ein Schrecken ohne Ende.

Obwohl es dem Verfasser dieser Zeilen schon einen Stich in’s Herz gibt. Der sensationelle Verkauf des „Metropolitan“ in Warschau durch den DEGI International im Okt. 2014 an einen Deutsche-Bank-Fonds für 200 Mio. EUR und damit fast 15 % über dem zuletzt festgestellten Verkehrswert war damals für uns der game changer.

Nebenbei bemerkt, das beleuchtet nämlich auch ganz gut die seinerzeitige Herangehensweise, als unsere Fonds noch dutzende von Einzelobjekten zu verkaufen hatten und Wissen über Erfolg oder Mißerfolg kriegsentscheidend war: Schon Monate vor der offiziellen Verkaufsmitteilung konnte man den beim Verkauf des „Metropolitan“ erzielten Preis kennen – jedenfalls, wenn man in der Lage war, bei der damals zu unserem Arbeitsalltag gehörenden regelmäßigen Internet-Recherche die diesbezügliche Veröffentlichung der polnischen Kartellbehörde im polnischen Staatsanzeiger zu finden, die das Geschäft zuvor absegnen musste.

Dieser damals ganz bemerkenswerte Erfolg brachte in das Thema „abwickelnde Offene Immobilienfonds“ so viel Schwung, daß erst diese Entwicklung Ende 2014 überhaupt zu dem Entschluß führte, die CS Realwerte AG in ihrer heutigen Form zu installieren und das Thema künftig gewinnbringend und höchst professionell zu bearbeiten.

Tempi passati. Adieu, DEGI International. Am Ende war der sagenhaft gute Verkauf des „Metropolitan“ ( das Gebäude schaffte es später sogar als Abbildung auf die Aktienurkunden der CS Realwerte AG) nichts weiter als ein verirrter Sonnenstrahl zwischen dicken grauen Wolken. Der Verkauf der übrigen 4 Objekte auf der Resterampe des DEGI International, bei Eintritt in die Abwicklung 2009 nach Ansicht der famosen „Sachverständigen“ noch 206,8 Mio. EUR wert, spülte am Ende gerade mal 120 Mio. EUR in die Kasse. 40 % des Wertes, den man den Anlegern für diese vier Hütten jahrelang vorgegaukelt hatte, gingen dann einfach mal durch den Schornstein.

Wobei man schon damals eine Vorahnung bekommen konnte, daß sich die Fondsmanager 2006 beim Kauf der zwei rumänischen Objekte von griechisch-balkanesischen Kaschuben ordentlich hatten über den Tisch ziehen lassen: Das andere Bukarest-Objekt, das „Construdava Business Center“, stand mal mit 26,5 Mio. EUR in den Büchern des Fonds. Als es 10 Jahre nach dem Erwerb wieder auf den Markt geworfen wurde, fand sich zwar ein Käufer. Aber dem war es dann nur noch rund 6 Mio. EUR wert.

Die – bis heute ohne greifbares Ende gebliebene – Historie des „Millennium Business Center“ sieht auch nicht besser aus: Ein griechischer Immobilienentwickler startete das Hochhausprojekt im Jahr 2001, wobei es von Anfang an erbitterten Streit gab mit dem unmittelbaren Nachbarn, der orthodoxen Kirche. Ein 72 m hoher Büroturm mit 19 Stockwerken: Es war allgemein bekannt, daß die Bukarester Feuerwehr einen Brand in einem derart hohen Gebäude mit ihrer damaligen Ausrüstung gar nicht wirksam bekämpfen konnte. Trotzdem sparten sich die Erbauer bei diesem Billighochhaus sogar so rudimentäre Installationen wie eine Sprinkleranlage. Auch deswegen schätzte die Fachpresse damals die Baukosten des „Millennium Business Center“ auf für ein 26.600-m²-Objekt unglaublich niedrige 35 Mio. US-$. Warum der DEGI International nach der Fertigstellung Mitte 2006 dann nicht weniger als 110 Mio. EUR rausforkte für diese zuvor mit illustren Mietern wie der Börse Bukarest dekorierte Billigbude, das wird wohl das Geheimnis aller Beteiligten bleiben …

Sehr überraschend hatten wir erst vor 1 1/2 Wochen aus dem Abwicklungsbericht des KanAm grundinvest erfahren, daß dessen turnusgemäße, eigentlich schon ab August zu erwarten gewesene Herbst-Ausschüttung dieses Jahr unverständlicher Weise erst einmal komplett ausfällt und auf das I. Quartal 2024 verschoben ist.

Dieser überhaupt nicht erwartete Umstand hatte unsere Liquiditätsplanung für das 2. Halbjahr 2023 zunächst ziemlich verwirbelt. Inzwischen haben wir unsere Hausaufgaben aber gemacht: Die Ausschüttung in Höhe von 60,00 Euro/Aktie (zweite Rate der in der HV 2021 beschlossenen Kapitalherabsetzung) ist nunmehr am 31.10.2023 vorgesehen.