Category : Neuigkeiten

Category : Neuigkeiten

Erst vorgestern hatten wir unter der Überschrift „Der Lehrling mit dem Rechenschieber“ darüber sinniert, was wohl die Gründe für das Hin- und Hersausen des Anteilswertes des CS Euroreal zur Monatswende Mai/Juni 2019 gewesen sein mochten. Als absoluter Betrag hatte die unerklärliche Schwankungsbreite fast 30 Mio. EUR betragen.

Eine amtliche Begründung auf der abwickelnde-Fonds-Homepage der Commerzbank AG gibt es bis heute nicht, im Gegensatz zu der Situation Ende April, wo der Commerzbank ein zunächst nicht bemerkter, dann aber offiziell zugegebener Rechenfehler von über 11 Mio. EUR unterlaufen war.

Ein Mitstreiter aus unserem Internet-Netzwerk hat sich jetzt bei der Commerzbank AG nach den Gründen für den unerklärlichen Wertverlust von fast 30 Mio. EUR erkundigt und daraufhin gestern von der Bank folgende Auskunft erhalten:

Die Preise per 03.06.2019 und 04.06.2019 wurden nicht korrekt veröffentlicht. Die Korrektur wurde soeben vorgenommen. Per 04.06.2019 betrug der NAV beim CS EUROREAL EUR-Anteilsklasse EUR 7,53. Wir bitten die Unannehmlichkeiten zu entschuldigen und verbleiben

mit freundlichen Grüßen / Kind regards

Ihre Kundenberatung / Your Customer Service

Commerzbank AG

Eine Bank, die sich zum zweiten Mal innerhalb weniger Wochen um einen zweistelligen Millionenbetrag verrechnet – jeder Kommentar dazu erübrigt sich.

Wir kommen heute nicht umhin, uns mit unserem Beitrag vom 30. April selbst zu zitieren:

Wir sind von der Commerzbank AG ja bereits einiges gewohnt. Aber die heute erschienene Begründung für den gestrigen Anstieg des Anteilwertes beim CS Euroreal um 0,12 EUR auf 7,55 EUR schlägt dem Faß nun wirklich den Boden aus.

„Ursache für diese nachträgliche Änderung der Anteilwerte war ein Fehler in der Berechnung der Anteilwerte vom 24. und 25. April 2019.“

Schüchtern erhebt sich das Stimmchen vom Rübenfeld und möchte bemerken: 0,12 EUR pro Anteil sind bei Stück 102,69 Mio. umlaufenden Anteilen mal eben 12,32 Mio. EUR. Geschätzter Herr Zielke, mindestens bis zu Ihnen sollte sich doch mittlerweile herumgesprochen haben, daß die angedachte Fusion mit der Deutschen Bank geplatzt ist und daß das copyright für „peanuts“ deshalb weiter ganz allein bei den Blauen liegt …

Der Irrsinn scheint bei der Commerzbank jedoch Methode zu haben. Denn schon wieder hat der Lehrling mit dem Rechenschieber ganz böse zugeschlagen, wie die Entwicklung des Anteilswertes während der letzten paar Tage zeigt:

7,55 EUR am 28.05.

7,54 EUR am 29.05.

7,51 EUR am 31.05.

7,28 EUR am 03.06.

7,30 EUR am 04.06.

7,53 EUR am 05.06.

Zu irgendeiner Begründung, warum der Wert in den letzten Tagen wie ein fliegender Teppich hin- und hersaust, mochte sich die „Bank an Ihrer Seite“ bislang aber nicht herablassen. Obwohl wir hier, wohlgemerkt, in absoluten Beträgen über eine Schwankungsbreite von fast 30 Mio. EUR reden. Irgendein Lästermaul würde jetzt schon wieder sagen, die Commerzbank sei wohl die Bank an unserer falschen Seite …

Vorgestern ließ der SEB ImmoInvest per Rundmail wissen: „Im Rahmen der regelmäßigen halbjährlichen Auszahlungen werden am 15. Juli 2019 EUR 0,83 pro Anteil an die Anleger ausgeschüttet.“

Das ist eine klare Aussage.

Ferner erfährt der interessierte Anleger, woher das Geld für die Ausschüttung stammt: „Die Liquidität stammt aus den drei Verkäufen von zwei Objekten in Italien sowie einer Immobilie in Deutschland, die Ende 2018 / Anfang 2019 veräußert werden konnten. Weitere Liquidität stammt aus einem aktuellen Verkauf: Das Fondsmanagement konnte im Mai 2019 ein Objekt in den USA veräußern. Das Bürogebäude in Wayne im Bundesstaat Pennsylvania im Großraum von Philadelphia wurde 2006 für den Fonds erworben. Der Verkauf erfolgte unterhalb des zuletzt festgestellten Verkehrswerts und hat somit einen negativen Effekt auf den Anteilwert.“

Das ist eine unklare Aussage.

Denn im Jahr 2006 hatte der SEB ImmoInvest in Wayne mit dem „Chesterbrook/Glenhardie Portfolio“ insgesamt fünf Bürogebäude in Wayne im Großraum Philadelphia erworben. Welches davon wurde denn nun verkauft? Und wie groß ist der negative Effekt? Und ist er im Anteilscheinwert schon verarbeitet oder noch nicht?

An dem Gesamtportfolio mit einem damals in den Büchern stehenden Verkehrswert von rd. 200 Mio. EUR hatte sich letztes Jahr der Sanierungsprojektierer Rubenstein Partners für angabegemäß 190 Mio. USD (rd. 170 Mio. EUR) interessiert gezeigt – doch der Deal platzte zur Jahreswende. Aus gewöhnlich informierten Kreisen verlautet, Rubenstein Partners habe die Verhandlungen nur für das 1,7 Mio. Quadratfuß umfassende Chesterbrook Portfolio kürzlich wieder aufgenommen, und das nebenan gelegene mit 255.000 Quadratfuß deutlich kleinere Glenhardie Portfolio (letzter Verkehrswert: 27,34 Mio. EUR) werde in einem separaten Deal nunmehr an die Buccini Pollin Group aus Wilmington, Delaware verkauft.

Letzteres (der Verkauf des Glenhardie Portfolios) ist deshalb die wahrscheinlichste Lösung des Rätsels – aber es wäre ja auch wirklich zu viel verlangt gewesen, das bei der Verkaufsmeldung gleich etwas konkreter mitzuteilen.

Nein, an dieser Stelle ist nicht die Rede von der besten Ehefrau von allen. Der Verfasser dieser Zeilen konnte diesem Wortspiel einfach nicht widerstehen, obwohl ihm sehr bewußt ist, daß er sich damit in erhebliche Gefahr begibt. Nämlich bereits zu Beginn der Beziehung vor nunmehr über 30 Jahren flocht besagte beste Ehefrau von allen, höchst vorsorglich sozusagen, in einen kunstvollen Nebensatz die Information ein, schon vor längerer Zeit habe ihre Mutter aus einem in etwa vergleichbaren Anlaß ihrem Vater einen Porzellan-Aschenbecher aus DDR-Produktion an den Kopf geworfen. Sollte also der Vorstand der CS Realwerte AG auf unserer Hauptversammlung Ende Juni mit einer schlecht heilenden Kopfverletzung auftauchen, dann kennen Sie den Grund schon jetzt.

Eine Schachtel ist im Jargon der Finanzmärkte eine 25-%-Beteiligung. Und dieser Marke nähert sich die CS Realwerte AG mit großen Schritten beim abwickelnden Fonds CS Property Dynamic. Bereits heute besitzen wir über 15 % der 2.646.500 umlaufenden Anteilscheine dieses Fonds. Wenngleich das investierte Vermögen dieses Fonds mit nicht einmal 500 Mio. EUR (verteilt auf 17 Einzelobjekte und mit 200 Mio. EUR beliehen) stets überschaubar geblieben war, nimmt es doch auf den ersten Blick wunder, wie man hier einen so großen Anteil erreichen konnte.

Die Gründe dafür liegen in der speziellen Entwicklungsgeschichte dieses Fonds. Aufgelegt worden war er überhaupt erst im Oktober 2006, also erst kurz vor dem großen Knall, und zwar ausschließlich für institutionelle Investoren mit einer Mindestanlagesumme von 3 Mio. EUR. Was andersherum heißt: Mit weniger als 30.000 Anteilen war überhaupt kein Einzelanleger dabei – und es gab auch Dachfonds, die sich gleich einmal mit sechsstelligen Stückzahlen einkauften. Freude hatten diese „Instis“ an ihrem Investment nicht, abgesehen von vornehmlich nur auf dem Papier existent gewesenen Wertsteigerungen in den wenigen „normalen“ Anfangsjahren. Als das Recht zur Fondsverwaltung schließlich nach zwei Jahren der Rücknahmeaussetzung und drei Jahren Eigenabwicklung Ende 2016 auf die Depotbank (heute:Verwahrstelle) überging, musste Credit Suisse nüchtern resümmieren: Seit Auflage verzeichnete man eine negative Wertentwicklung von 13,3 % insgesamt bzw. minus 1,4 % p.a. Daß das kaum schlechter war als die im Durchschnitt aller vergleichbaren Fonds 12,6 % Minus in diesem Zeitraum, das wird die wenigen Großinvestoren dieses Fonds kaum getröstet haben. Sie wollten einfach nur raus, oder mussten es auf Grund ihrer Anlagerichtlinien sogar.

„Raus“ war hier aber gar nicht so einfach. Eine Rückgabe an die Kapitalanlagegesellschaft war schon seit 2010 nicht mehr möglich gewesen – und ein Verkauf über die Börse ging nicht, schlicht und ergreifend mangels Börsennotiz. Erst ab August 2017 wurden die Anteile des CS Property Dynamic überhaupt in Hamburger Freiverkehr notiert. Anfangs noch zu Liebhaberpreisen weit über 40,00 EUR, doch bald gab es kein Halten mehr: Wer von den „Instis“ raus wollte oder musste, der schüttete jetzt ohne Rücksicht auf Verluste.

Gerade zu Beginn 2018 ergaben sich so für uns hervorragende Einkaufsmöglichkeiten, die diesen Fonds blitzschnell zur zeitweise größten Position unseres Portfolios machten. Erste größere Blöcke konnten wir Ende Januar 2018 zu Kursen von 30,50 EUR erwerben. Seither gab es zwei Ausschüttungen (10,50 EUR am 25.02.2019 und 10,09 EUR gerade jetzt am 20.05.2019). Bereinigt um die zwischenzeitlich empfangenen Rückzahlungen liegt unser Einstand für die ersten großen Teile unserer Position inzwischen unter 10,00 EUR, der Börsenkurs dagegen heute bei aktuell 17,18 EUR. Das ist die Art von Wertaufholung, die wir mit unseren Anlagen erreichen wollen. Beim CS Property Dynamic hat das noch besser und schneller geklappt als zuvor bei jedem anderen Fonds.

Mit dieser frohen Botschaft verabschiedet sich der Verfasser dieser Zeilen für zwei Wochen nach Schottland. Es gilt, die möglicher Weise letzte Gelegenheit für den zollfreien Import von Whisky zu nutzen, ehe Großbritannien die EU verläßt und ein Dram eines schönen Single Malt für uns Kontinentaleuropäer entsprechend teurer wird. Versprochen: Wir bringen eine Flasche für unsere Aktionäre mit, die dann auf dem Sommerfest nach der Hauptversammlung kreisen soll. Zum Wohle, oder auch „Slàinte Mhath“ (gälisch, ausgesprochen wird das „Slantsche Ma“).

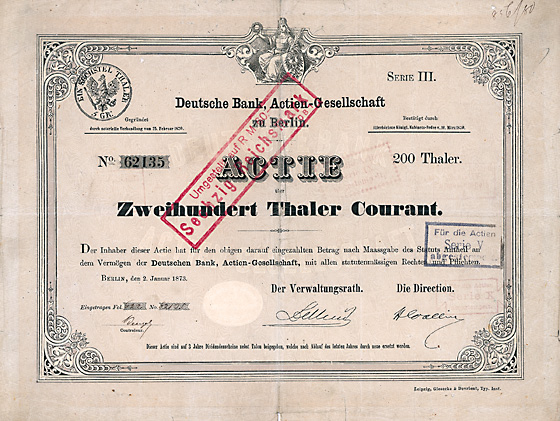

Am 8. Oktober 2010 notierte die Aktie der Deutschen Bank mit 35,40 EUR. Einen Tag später wurde die historische Deutsche-Bank-Aktie Nr. 62135 über 200 Thaler Courant, ausgegeben am 2. Januar 1873, auf der 98. Auktion der Freunde Historischer Wertpapiere in Frankfurt/Main für 29.000,00 EUR versteigert. Diese zweitälteste überhaupt bekannte historische Aktie der Deutschen Bank war bis dahin ganz unbekannt gewesen und ist bis heute ein Unikat geblieben.

Vereinzelt sollen Aktionäre der Deutschen Bank mit der Kursentwicklung der Deutschen-Bank-Aktie zwischen 2010 und heute nicht ganz zufrieden gewesen sein. Nicht so der damalige Käufer der Deutsche-Bank-Aktie von 1873.

Am 17. Mai 2019 notierte die Aktie der Deutschen Bank mit 6,79 EUR. Einen Tag später kämpften fünf Auktionsbieter auf der 115. Auktion der Freunde Historischer Wertpapiere in Berlin um die Deutsche-Bank-Aktie Nr. 62135 über 200 Thaler Courant. Der Hammer des Auktionators fiel schließlich bei 43.000,00 EUR.

Wer 2010 in neue Deutsche-Bank-Aktien 29.000,00 EUR investierte, bekäme heute (Dividenden der Einfachheit halber mal außer Acht gelassen) noch 5.673,00 EUR heraus.

Wer 2010 die gleichen 29.000,00 EUR in die alte Deutsche-Bank-Aktie steckte, kann sich heute über fast 50 % Wertsteigerung freuen. Wobei wir freimütig zugeben, daß die Transaktionskosten im Versteigerungsgewerbe ein klein wenig höher sind als die üblichen Börsenspesen.

Wir lernen: Es ist alles eine Frage des Zeitpunkts. Eine falsche Entscheidung, egal wann man sie trifft, richtet auch nicht mehr Schaden an als eine an sich gute Entscheidung zum falschen Zeitpunkt.

Sie können jetzt übrigens auch eine gute Entscheidung zur Diversifizierung Ihres Portfolios treffen: Längst nicht alle der insgesamt 1.770 Lose der 98. F.H.W.-Auktion wurden gestern auf Anhieb zugeschlagen. Auch im vier Wochen laufenden Nachverkauf gibt es noch eine tolle Auswahl Historischer Wertpapiere, die jetzt (first come, first serve) zum Startpreis plus Aufgeld erworben werden können. Hier geht der Link zur Ergebnisliste: https://www.fhw-online.de/de/FHW-Auktion-115/.