Category : Neuigkeiten

Category : Neuigkeiten

Kann man denn nicht mal in Ruhe in Urlaub gehen ??!!

Gerade ist der Schreibtisch so weit aufgeräumt, daß nur noch ein paar Kleinigkeiten für die Einkommensteuer-Erklärung zu machen wären. Und schon platzt einem der CS Euroreal noch mal mit einer Verkaufsmeldung dazwischen. So kurz vor dem Wochenende. Das gehört sich doch nicht …

Also, verkauft ist „3 World Business Centre“ in London-Heathrow „leicht unter dem zuletzt festgestellten Verkehrswert“ (das waren 18,5 Mio. EUR), also wohl zu einem Preis von (g) 17,5 Mio. EUR. Voll vermietet war das von den drei Restobjekten in Großbritannien das unproblematische. Unsere interne Verkaufspreis-Prognose hatte auch hier mit 16,0 Mio. EUR jedenfalls in der Tendenz sehr richtig gelegen.

Gleichzeitig gab es zwei Neubewertungen: Die Bewertung der Flensburg-Galerie wurde leicht von 75,0 Mio. auf 75,4 Mio. EUR angehoben. 4 Atlantic Quay in Glasgow, eines der richtigen Problemobjekte, wurde (nach unserer Einschätzung viel zu zaghaft) von 17,64 auf 16,95 Mio. GBP abgewertet.

Heathrow wurde geschätzt 1 Mio. EUR unter Verkehrswert verkauft. Der Saldo der Bewertungsänderungen ist mit 0,35 Mio. EUR negativ. Und alles zusammen ergibt dann die Begründung für folgenden bemerkenswerten Satz (in einer Veröffentlichung, die so eilig zusammengeschustert wurde, daß die Commerzbank bei copy/paste sogar vergessen hat, das Datum 29.08.2017 aus der Vorgängermeldung anzupassen):

„Der Anteilwert in der EUR-Anteilklasse ist von 14,60 EUR um 0,04 EUR bzw. 0,3 % auf 14,64 EUR gestiegen.“

Vielleicht kann uns einer unserer Leser (von der Commerzbank selbst würden wir das eher nicht erwarten) erleuchten, wie ein Verkauf leicht unter Verkehrswert und ein per Saldo negatives Bewertungsergebnis im Endeffekt zu einem Anstieg des Fondsvermögens um gut 4,0 Mio. EUR führen können.

Neulich hatte ich schon einmal erwähnt, daß einschlägige Internet-Foren zu abwickelnden Offenen Immobilien-Fonds eine wichtige Informationsquelle sind. Das meiste, was man an Neuem erfahren könnte, erfährt man hier ohne große Zeitverzögerung. Aber in diesen Foren werden nicht nur Neuigkeiten verbreitet, es wird auch über alle möglichen Nebenaspekte des Themas diskutiert und philosophiert.

Einer dieser immer wieder hochkochenden Aspekte ist die Tatsache, daß die Anleger der betroffenen Fonds zum Teil schmerzliche Verluste erleiden, während sich die Kapitalverwaltungsgesellschaften zu Lasten der jeweiligen Sondervermögen mit teils hart an der Grenze der Legalität liegenden Tricks noch jahrelang weiter ungeniert die Taschen füllen. Aber worüber will man sich beklagen: Das ist in der Finanz-Branche doch überall seit Jahren gängige Praxis. Wovon soll man denn sonst die jenseits aller Moralvorstellungen liegenden Boni bezahlen? Jedem das Seine, mir das Meiste.

Keiner der Akteure hat dabei nach meiner Beobachtung ein schlechtes Gewissen. Viel Geld machen ist doch geil und ein höchst erstrebenswertes Ziel. Unsere Gesellschaft ist in der Beziehung nun mal leider ein bißchen krank im Kopf. Von wegen christliches Abendland. Käme Jesus heute mal wieder auf die Erde und würde die ganzen Geldwechsler aus den Tempeln vertreiben, dann wären nach dem Auftritt des Messias New York, London oder Frankfurt nur noch Geisterstädte.

Aber zurück zu unserem OIF-Mikrokosmos. Da echauffierte sich gestern einer der Forum-Teilnehmer über KanAm. Dank Veröffentlichungspflicht im Bundesanzeiger kann man ja den GmbH’s und AG’s in unserem Land ganz gut in die Unterwäsche kucken. Und so erfährt man auf dem Wege auch, daß die vier KanAm-Geschäftsführer in 2014 insgesamt 6,48 Mio. EUR Vergütung bezogen haben, während die Kapitalverwaltungsgesellschaft selbst 57,46 Mio. EUR an Provisionen und Gebühren vereinnahmte.

Auf der anderen Seite zahlte sie auch 8,15 Mio. EUR an Provisionen. Was mit einer weiteren unmoralischen Besonderheit dieser Branche zu tun hat. Sie als Anleger sollten nämlich ruhig einmal erfahren: Ihre Bank, bei der Sie (meist wohl auf Empfehlung Ihres Anlageberaters) Fondsanteile im Depot haben, bekommt auf diese Anteile dann für alle Ewigkeit und jedes Jahr neu von den Kapitalverwaltungsgesellschaften sogenannte „Vertriebsfolgeprovisionen“ oder „Bestandsprovisionen“. Aus den Verwaltungsgebühren der Fonds, die zu Lasten Ihrer Erträge abgezweigt werden, fließt also jedes Jahr ein erklecklicher Anteil an Ihren ach so neutralen Wertpapierberater zurück. Selbst bei unseren abwickelnden Fonds war das noch so, bis zum Übergang auf die jeweilige Depotbank.

Von den fünf Banken, mit denen ich arbeite, hat mich übrigens nur eine einzige von sich aus über diese „kick-backs“ aufgeklärt. Die anderen vier haben nur einen hochroten Kopf gekriegt, als ich unter Hinweis auf diese vor dem Kunden verheimlichten Zusatzerträge bessere Konditionen im Wertpapiergeschäft verlangt habe.

Wieso mache ich mir über solche Dinge bloß so viele Gedanken? Das hat wahrscheinlich mit einer speziellen Berufskrankheit zu tun. Wie viele von Ihnen wissen, ist unser eigentliches Geschäft der Handel mit Historischen Wertpapieren, also Nonvaleurs, als reinen Sammlerstücken. Daß ein früher ausgegebenes Wertpapier überhaupt zum Nonvaleur werden konnte, lag ja in den seltensten Fällen am überbordenden wirtschaftlichen Erfolg des Emittenten. Also, mit anderen Worten: Seit mehr als drei Jahrzehnten beschäftige ich mich als Müllmann am Ende der Nahrungskette der Kapitalmärkte jeden Tag auf’s Neue mit der Psychologie des Scheiterns.

Das erklärt übrigens auch, warum wir bei den abwickelnden Immobilien-Fonds nicht ohne Erfolg unterwegs sind: Auch hier sind wir quasi die Müllmänner am Ende der Nahrungskette, und auch hier kann man viele Geschehnisse noch am besten erklären, wenn man die Psychologie des Scheiterns versteht.

Anstatt über die vielen Ungereimtheiten bei der Abwicklung unserer Fonds immer nur den Kopf zu schütteln, fängt man dann (vor allem bei Gegenwind auf dem 30-minütigen Weg mit dem Fahrrad in’s Büro) schon mal an, darüber nachzudenken, was in unserer Welt so alles schief läuft und was man an der Denk- und Handlungsweise der westlichen Zivilisationen so alles auszusetzen haben könnte – insbesondere, wenn man Angehöriger eines anderen Kulturkreises wäre.

Seit einigen Tagen habe ich nach langem Nachdenken bei wöchentlich 100 km Fahradfahren den wirklich Schuldigen für alle Mißstände dieser Welt gefunden: Es ist der Fußball.

Er ist das wahre Epizentrum der moralisch unverantwortlich hohen Geldleistungen, ein wahrlich ganz schlechtes Beispiel für alle übrigen Werktätigen. Wie soll man denn mit seinem Gehalt zufrieden sein, wenn man da täglich in der BLIND-Zeitung liest, wie ungeniert sich andere die Taschen füllen?

Doch neben dem Geld hat der Fußball noch eine viel schlimmere Wirkung auf unsere Moral: Er hämmert uns jedes Wochenende auf’s Neue ein, daß die Welt in Sieger und Besiegte eingeteilt sein muß. Aller gesellschaftsschädliche Egoismus in dieser Welt entsteht aber nur dadurch, daß jemand Sieger sein möchte. Schneller, schöner, (erfolg)reicher als seine Mitmenschen. Kann ich nur deswegen so unverblümt sagen, weil ich selbst fast mein ganzes Leben nach dieser Philosophie gelebt habe. By the way: Neben dem Fußball sollten wir auch die Olympischen Spiele abschaffen: Von wegen „Dabei sein ist alles“. Auch hier geht es (für die Sportler wie auch für ganze Nationen) doch nur darum, sich im Glanz des Medaillenspiegels zu sonnen. Und dafür ist dann jedes Mittel (inclusive Doping) recht.

Bleibt also die unbequeme Wahrheit: Wenn diese Welt wirklich besser werden soll, wenn wir sie tatsächlich konfliktfreier haben wollen, dann müssen wir vorneweg vor allem in den westlichen Zivilisationen unser Denken und unsere Lebenseinstellung von Grund auf ändern. Am radikalsten wäre es natürlich, individuellen Erfolg gesellschaftlich gleich ganz zu ächten und Siegeswillige auf den Mars zu verbannen. Ich weiß, das geht nicht. Aber es wäre ja schon einmal viel geholfen, wenn wir begreifen könnten, daß Erfolg nicht der alleinige Maßstab für den Wert eines Menschen sein kann. Es wäre viel geholfen, wenn wir die simple Tatsache in Betracht ziehen würden, daß jeder Sieger zwangsläufig einen Besiegten benötigt. Und Besiegte fühlen sich nun einmal nicht besonders gut.

Jedem das Seine, mir das Meiste. Wer jetzt mal ganz wertfrei über meine Thesen nachdenkt, findet vielleicht auch für sich selbst heraus, wie wir dieser Welt ein besseres Vorbild sein könnten als wir es heute sind. Und dann müsste man die Diskussion um moralische Grenzen von Gehältern und Provisionen vielleicht gar nicht mehr führen.

Den schwarzen Schafen, die in der Finanzbranche und anderswo ohne jeden Anstand und nur auf’s Geld Verdienen bedacht unterwegs sind, dürfen wir einfach nicht länger erlauben, die Benchmark für Erfolg zu sein. Ich jedenfalls habe mir das unkritische Bejubeln von Erfolg(Reichen) längst abgewöhnt. Auch Jeff Bezos, Elon Musk und Angela Merkel sitzen morgens mit nacktem Hintern auf der Kloschüssel und sind in dem Moment auch nur ein Mensch, genau wie Sie oder ich.

So, nun habe ich Sie genug gelangweilt, und verabschiede mich mit diesen salbungsvollen Worten für eine Woche Allgäu-Urlaub. Haben wir ja letztes Mal schon festgestellt, daß das Prinzip „Mehr Erfolg durch mehr Urlaub“ wundersamer Weise funktioniert. Möge sich in dem Sinne der Grad unserer Erleuchtung und der Depotwert unserer Fonds stets weiter vergrößern.

Zum 30.04.2017 war der CS Euroreal auf die Depotbank (Commerzbank) übergegangen. Die hat nach den Vorgaben der BAFin dann noch einmal drei Jahre Zeit für die Resteverwertung.

Rd. 1 Mrd. EUR betrug das Immobilien-Vermögen beim Übergang noch. Weggegangen sind seitdem das EKZ Müllerstraße in Berlin (15 Mio.) und der Büroturm-Neubau T8 in Frankfurt/Main (210 Mio.). Von den 400 Mio., bei denen man sich zum Übergangstermin angabegemäß in fortgeschrittenen Verhandlungen befand, wären demnach noch knapp 200 Mio. offen, die in absehbarer Zeit gemeldet werden müssten.

Keine Überraschung wäre für uns der baldige Verkauf der beiden Büroobjekte in Lissabon für rd. 100 Mio. EUR. Die stehen schon seit über einem Jahr im Schaufenster, hatten kürzlich noch erfreuliche Vermietungserfolge und sind beide erst vor wenigen Wochen kräftig aufgewertet worden. Keine Überraschung wäre auch der Verkauf der beiden im Portfolio verbliebenen Baumärkte in Berlin und Osnabrück. Für beide konnte Anfang 2016 der Mietvertrag mit Hornbach um jeweils 10 Jahre verlängert werden. Die Brutto-Mieteinnahmen sind mit 1,5 Mio. bzw. 1,35 Mio. p.a. prognostiziert – angesichts dessen ist die Vorhersage eines mit jeweils über 20 Mio. EUR deutlich über den aktuellen Verkehrswerten liegenden Preises nicht so sehr gewagt.

Irgendwo bleiben dann noch 50-60 Mio. in der Verkaufs-Pipeline übrig, die wir nicht zuordnen können. Die jeweils drei Objekte in Frankreich und Großbritannien scheiden jedenfalls aus: Hier muß angesichts quälender Leerstände von im Schnitt fast 50 % erst einmal ein ganzer Rucksack voller Hausaufgaben gemacht werden. Die stehen auf der Resterampe ganz weit hinten, es sei denn, man würde hier ein Ende mit Schrecken bevorzugen und die Klafallen im Stile SEB/Savills ohne Rücksicht auf Verluste den Aasgeiern zum Fraß vorwerfen.

Ebenfalls erst einmal aus dem Rennen ist dann einfach schon des Betrages wegen (letzter Verkehrswert 126,3 Mio.) das EKZ Porscheplatz in Essen. Nach dem Verkauf des T8 ist es jetzt das größte im Fonds noch übrig gebliebene Objekt. Nicht nur wegen der Abwertung um fast 9 Mio. erst im Juli 2017 beschleicht uns hier der leise Verdacht, daß dieses mit dem ersten Abschnitt bereits 1981 eröffnete Großmütterchen innerstädtischer Konsumtempel inzwischen ein paar Schwierigkeiten beim Geradeauslaufen bekommen haben könnte.

Wenn der Rest in der Pipeline nur ein einziges Objekt sein sollte, kämen die Einkaufszentren im tschechischen Olmütz oder im italienischen San Giuliano Milanese in Frage, vielleicht auch die Flensburg-Galerie. Alle drei würden wohl Preise in der Nähe der aktuellen Verkehrswerte bringen können. Wenn es aber mehrere kleine Objekte sind, gelangen wir so langsam in den Bereich der Kaffeesatzleserei.

Das Geheimnis wird sich Stück für Stück lüften: 32 Monate hat die Commerzbank noch Zeit, um 21 Objekte unter’s Volk zu bringen. Rein rechnerisch wird da alle ein 1/2 Monate eine Verkaufsmeldung fällig.

… er kann immer noch als schlechtes Beispiel dienen.

Das ist einer der klassischen uralten Sprüche aus dem früheren Berufsleben des Verfassers, als er bei der altehrwürdigen MIAG in Braunschweig noch etwas Anständiges arbeitete.

Wir kommen immer noch nicht ganz drüber weg, welch dramatischen Einbruch beim offiziellen Rücknahmewert es gestern beim SEB Global Property gegeben hat – nachdem die restlichen beiden Immobilien in Polen an eine Goldmann-Sachs-Tochter zu einem Preis von rd. 80 % unter dem ursprünglichen Einkaufspreis verschleudert worden sind.

Hinter die Portfolio- und Management-Qualitäten der SEB-Fonds hatten wir schon immer ein dickes Fragezeichen gemacht – aus dem Grund haben wir seit mehr als einem Jahr auch nichts davon mehr in unserem Bestand.

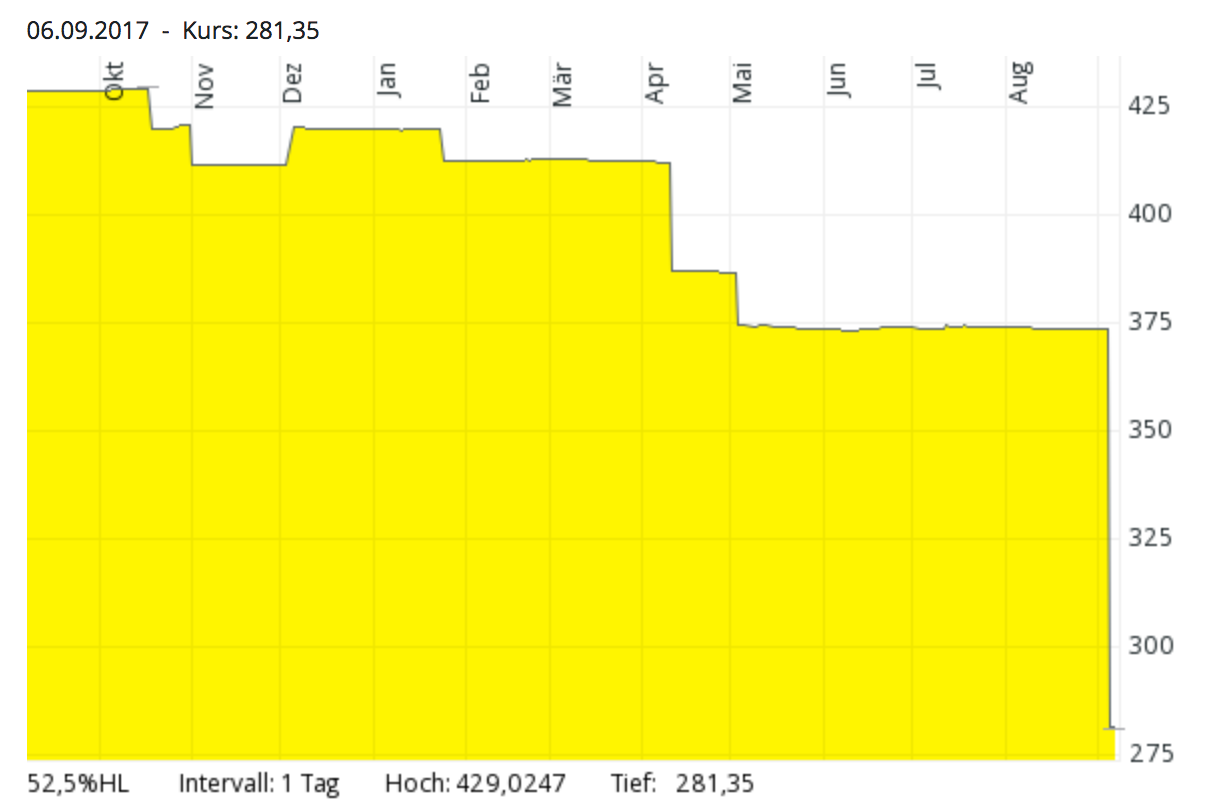

Chart (1 Jahr) des KAG-Rücknahmepreises, SEB Global Property (Quelle: comdirect.de)

Trotzdem hätten wir uns ehrlich gesagt das, was jetzt beim SEB Global Property passiert ist, auch in unseren schlimmsten Alpträumen nicht vorstellen können. Worte können das ganze Ausmaß der Katastrophe nur unzulänglich beschreiben – so etwas muß man einfach mal visualisieren. Deshalb nebenstehend der 1-Jahres-Chart für die Entwicklung des offiziellen (wenn auch nur noch theoretischen) Rücknahmewertes: Von 428,50 EUR auf 281,35 EUR – das bedeutet, daß durch Verluste bei der Veräußerung des Restportfolios innerhalb nur eines einzigen Jahres mal eben 35 % des Netto-Inventarwertes durch den Schornstein gegangen sind.

Wie gesagt: Niemand ist unnütz – er kann immer noch als schlechtes Beispiel dienen.

Im vorletzten Beitrag hatten wir uns mit den Auswirkungen des SEB/Savills-Portfolioverkaufs an Goldman Sachs beschäftigt. „Colorandum causa“ hier noch die Ergänzung zu den beiden polnischen Objekten des SEB Global Property, die bei der Gelegenheit ebenfalls über den Tisch gegangen sind.

Mitte Juli 2017 regierte da noch das Prinzip Hoffnung. Zitat eines Forum-Teilnehmers aus einem der Internet-Foren, in denen wir uns mit ebenfalls an dem Thema Interessierten regelmäßig austauschen: „Ich bin so gespannt, wie stark die Immos in Polen noch abgewertet werden müssen beim Verkauf. Arkonska stand 2008 bei 47 Mio, jetzt per 2016 22 Mio, ein Minus von 53%. Grojeka stand bei 42 Mio, jetzt bei. 29 Mio, ein Minus von 30%. Da der Fonds nur noch 50% Immos hat und an der Börse einen Discount von 26%, können die Immos um 50% fallen. Also ich finde den Fonds zumindest nicht uninteressant gepriced. Meinungen?“

Seit kurzem wissen wir es genauer, und man kann die Sache nur unter der Rubrik „shit happens“ abbuchen. Denn für SEB/Savills gilt leider: Schlimmer geht immer. Die beiden polnischen Objekte, vor der Finanzkrise noch mit 89 Mio. EUR in den Büchern des Fonds, waren in der Zwischenzeit bereits auf 51 Mio. EUR abgewertet worden. Schlimmer als davon noch mal 50 % weg könne es doch nicht kommen, meinte der Zitierte. Doch. Konnte es. SEB/Savills hat dann das Kunststück fertig gebracht, die zwei polnischen Immobilien für 18 Mio. EUR bei den Goldmännern abzuladen. Kommentar dazu von einem anderen Forum-Teilnehmer:

„Aber Hut ab vor den Goldmännern. Mit dem Portfoliokauf haben sie echt Schnäppchen geschossen. In ein paar Jahren tauchen alle Objekte Stück für Stück zu mind. 40% höheren Preisen wieder auf und werden verhökert. Tja wer die dicke Kohle hat kann dem Nackigen Mann auch noch in den Ar… f…..“

Dazu wäre aus unserer Sicht nur anzumerken: Nach unserem Verständnis von Grammatik müsste es „den nackigen Mann“ heißen …