Category : Neuigkeiten

Category : Neuigkeiten

Soeben lesen wir auf der einschlägigen Internet-Seite der Commerzbank: Am 18. Juni (also nächste Woche Mittwoch) wird der CS Euroreal pro Anteil 0,23 EUR ausschütten. In unserer Finanzplanung waren eher vorsichtig 0,15 EUR eingestellt. Rund 97 % des Ausschüttungsbetrages sind dieses Mal eine steuerfreie Substanzauszahlung, nur ein ganz marginaler Anteil wird als Ertragsausschüttung klassifiziert. Die Ausschüttung versetzt uns in die Lage, den gerade erst auf der Hauptversammlung letzten Freitag bekräftigten endgültigen Abbau unserer Bankverbindlichkeiten planmäßig fortzusetzen.

…wollten wir bei dieser Gelegenheit noch erwähnen, daß auf der gestrigen Hauptversammlung der CS Realwerte AG fast alle Beschlüsse einstimmig gefasst wurden, darunter auch die Zahlung einer Dividende von 80,- EUR plus 40,- EUR Bonus pro Aktie, auszahlbar pünktlich zum Fest am 23.12.2025. Warum so spät, wurde gestern auf der HV gefragt. Die Antwort lautet: Abbau der Bankschulden mit weiteren Fälligkeiten im August resp. September hat momentan Vorrang; im Dezember erwarten wir die nächsten Ausschüttungen beim CS Euroreal und beim KanAm grundinvest, die eigentlich so hoch ausfallen sollten, daß es für die Darstellung der Dividendenzahlung dann reicht, ohne das Schuldenabbau-Ziel zu gefährden.

… fühlt sich der Verfasser dieser Zeilen zu einem Blick zurück bemüssigt. Mit „nicht vor dem Jahr 2029“ kündigen die größeren übrig gebliebenen Fonds wie CS Euroreal oder KanAm grundinvest unisono schon seit ein paar Jahren das voraussichtliche Datum ihrer endgültigen Auflösung an.

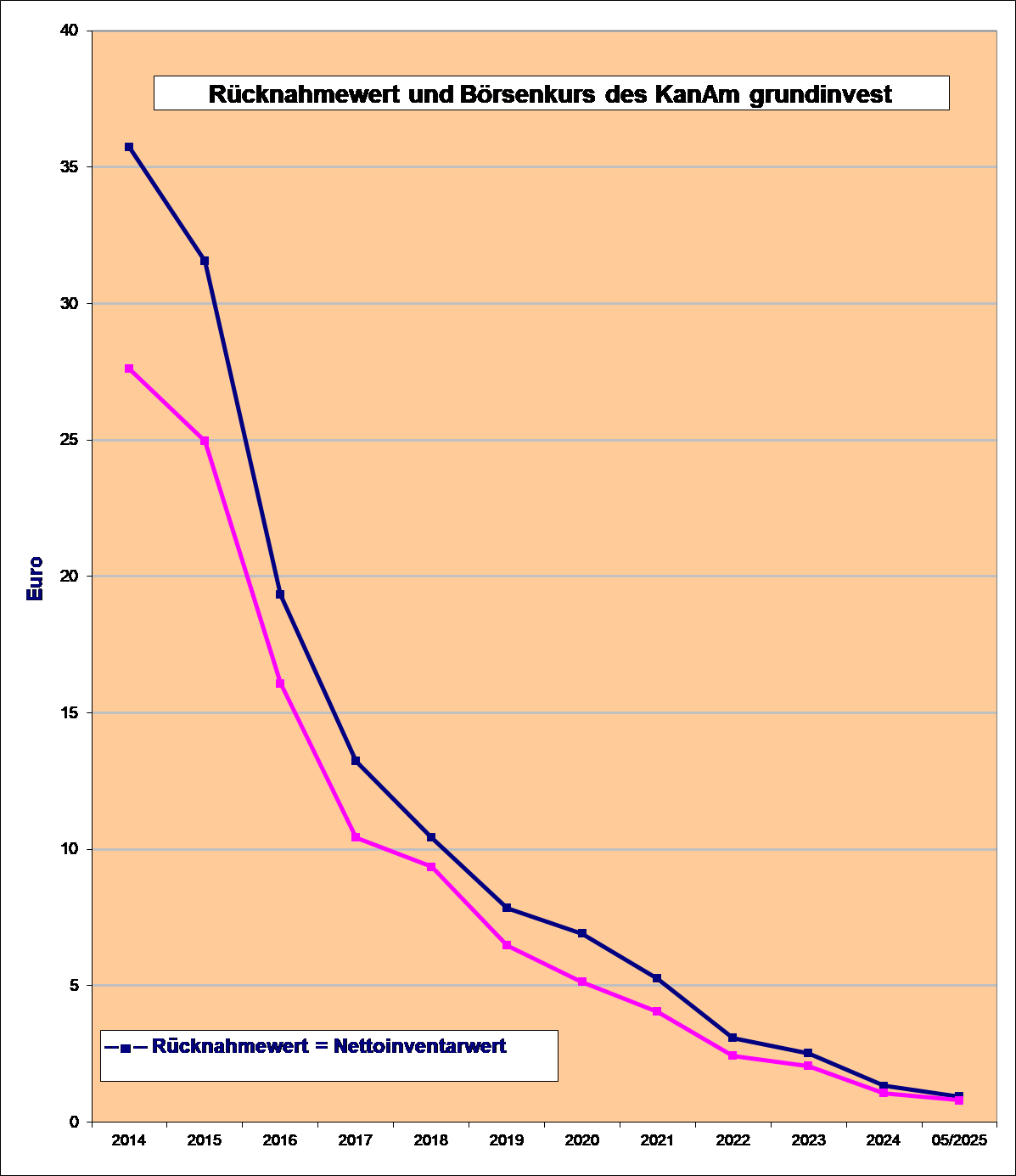

Praktisch allerdings ist das Thema schon heute mehr oder weniger „durch“. Als sich die CS Realwerte AG ab 2014 in diesem Spezialgebiet zu engagieren begann redeten wir noch über ein adressierbares Marktvolumen von 23 Mrd. Euro (allein der CS Euroreal und der KanAm grundinvest brachten zu der Zeit noch jeweils fast 6 Mrd. Euro auf die Waage). Der KanAm grundinvest z.B. hatte da noch einen Rücknahmewert (Nettoinventarwert) von 35,74 EUR und einen Börsenkurs von 27,60 EUR je Anteil. Das ist bis heute um rund 98 % geschrumpft auf nur noch 93 cent Rücknahmewert und 80 cent Börsenkurs. Bei den anderen Fonds sieht es ähnlich aus, weshalb das für uns adressierbare Marktvolumen von ehedem 23 Mrd. auf heute nur noch 374 Mio. Euro zurückging.

Deshalb die gar nicht traurige, sondern ganz wertneutrale Feststellung, dass auf dem Gebiet „abwickelnde Offene Immobilienfonds“ inzwischen eigentlich alle Messen gesungen sind. Auch wenn es bis zum Ende der Abwicklung noch etwa 5 Jahre dauern wird, laufende Ausschüttungen der abwickelnden Fonds weiterhin zu reinvestieren oder sich gar neu zu engagieren ist inzwischen schwierig bis unmöglich geworden. Angesichts der nur noch auf cent-Beträge geschrumpften Margen macht es im übrigen auch wirtschaftlich keinen großen Sinn mehr. Wir müssten einige Millionen Stück Anteile dazukaufen, um einen wirtschaftlich relevanten Betrag an Wertaufholungspotential zu erreichen – und solche Stückzahlen gibt es am Markt überhaupt nicht mehr.

Auf der Hauptversammlung am 6. Juni wird der Verfasser dieser Zeilen seinen Aktionären also zu verkünden haben, dass auch die CS Realwerte AG in den nächsten paar Jahren nach der erfolgreichen Operation nur noch im Aufweckraum liegen wird, allerdings schon auf ziemlich dicken Geldsäcken gebettet. Wie sich die Dinge für uns in den letzten 10 Jahren entwickelt haben zeigt die nachstehende Grafik:

Warum aber noch diese ganze Mühe mit fundierten Erläuterungen, wenn es doch bald auf die Zielgerade geht? Nun, bis heute erwartet ja das Publikum auf Hauptversammlungen deutscher Aktiengesellschaften (wenngleich vollkommen unverständlich in einer Zeit von Künstlicher Intelligenz, beliebiger Definition von Wahrheit und Massenverdummung durch soziale Medien) vom Vorstand einen erbaulichen, vor Substanz nur so strotzenden Vortrag.

Mannhaft hat der hier publizierende Vorstand also der Versuchung widerstanden, das Schreiben seines Vortrages nun auch von einer künstlichen Intelligenz erledigen zu lassen. Denn, ewiggestrig wie der alte Sack nun mal ist, hängt er unbelehrbar der Ansicht an, auf seelenloses KI-Geseiere, dessen sachliche Richtigkeit am Ende doch niemand garantieren mag, habe die Welt, wenigstens aber seine Welt, nicht wirklich gewartet. Statt dessen hat sich besagter Vorstand auch dieses Jahr wieder ordentlich auf die Hauptversammlung vorbereitet, halt ganz traditionell, wie ein Pfarrer auf seine Sonntagspredigt.

Doch schon springt dem Verfasser dieser Zeilen die bohrende Frage in seinen Kopf: Kann die Kirche eigentlich überhaupt noch garantieren, daß keiner ihrer Pfarrer seine Sonntagspredigt von einer KI generieren lässt? Wenn doch, was wäre eine solche Predigt dann eigentlich noch wert? Würde sich ein Kirchenbesuch für seelenlos von einer Maschine generiertes Gequassel denn überhaupt noch lohnen? Fragen über Fragen, die die Grenzen dieses Beitrages zu sprengen beginnen …

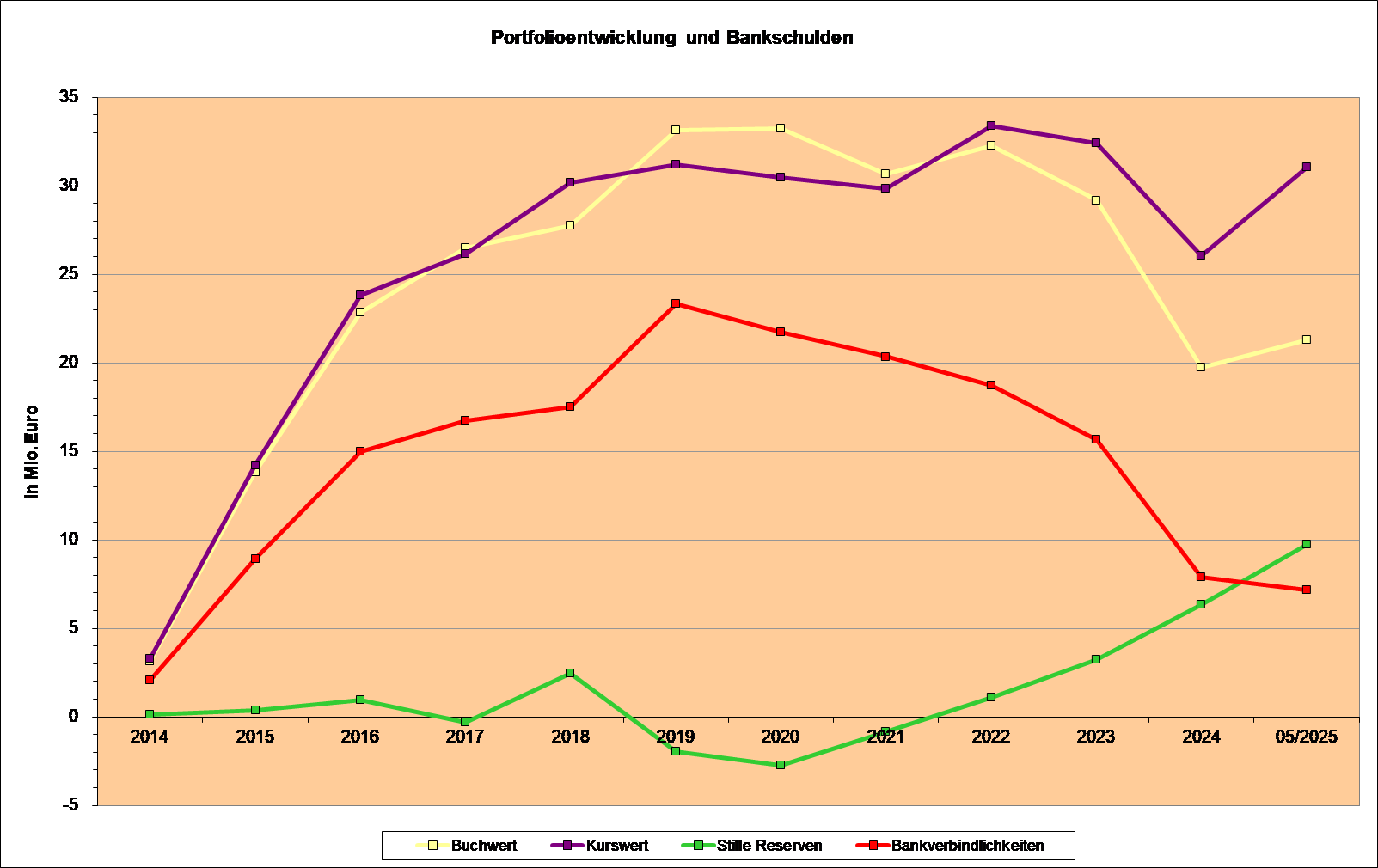

Also zurück zum Thema. In der nachfolgenden Grafik sehen Sie das Wertaufholungspotential beim KanAm grundinvest als Differenz zwischen Börsenkurs und Rücknahmewert, einmal als absoluten Betrag und einmal in Prozent vom Börsenkurs.

Von anfänglich etwa 30 % ging das Wertaufholungspotential des KanAm grundinvest auf 15 % im Jahr 2018 zurück. Was auch durchaus logisch war, denn inzwischen hatte sich ja auch die mittlere Kapitalbindungsdauer in etwa halbiert. Ab 2019 setzte dann allerdings ein dramatischer Umschwung ein, dessen Ursachen sich nur erahnen lassen.

Beim Blättern im Archiv findet der Verfasser dieser Zeilen zum Beispiel, dass die damals noch bestehenden Dachfonds einige Zeit zuvor von der BAFin unter Fristsetzung genötigt worden waren, ihre Bestände an Anteilen abwickelnder Immobilienfonds durch Verkäufe auch über die Börse plattzumachen. Und in Einzelfällen hielten diese Dachfonds schon mal mehr als 10 % der Anteile eines Zielfonds, solch massive Verkäufe waren also schon geeignet die Kurse stark unter Druck zu setzen. Die Tatsache, dass uns die Behörde später auf entsprechende Intervention sogar eine vierseitige Begründung lieferte, macht den tatsächlichen Unsinn ihrer Vorgehensweise nicht weniger unsinnig. Dies nur als Beispiel, dass man vor fünf Jahren durchaus noch hinter jeder Hausecke ein neues Problem vermuten konnte oder gar musste.

Warum auch immer, das vom Börsenkurs berechnete Wertaufholungspotential stieg jedenfalls beim KanAm grundinvest 2019 und 2020 in nur zwei Jahren von 15,1 % auf kaum fassbare 34,5 % an. Erst danach ging es wieder kontinuierlich um jährlich etwa 4 % zurück, und seit Jahresanfang 2025, nachdem der KanAm grundinvest im Februar dieses Jahres (nur zwei Monate nach der vorherigen Ausschüttung) eine weder zu dem Zeitpunkt noch in der Höhe erwartete weitere Ausschüttung gemacht hatte, ausgesprochen kräftig auf heute nur noch 16 %.

Obwohl sich der Börsenkurs des KanAm grundinvest in den zwei Jahren 2019 und 2020 von 9,36 Euro auf 5,14 Euro fast halbierte, stieg das Wertaufholungspotential nicht nur in Prozent vom Börsenkurs, sondern sogar als absolute Zahl ganz deutlich an von 1,08 Euro auf 1,78 Euro. Die Börsenkurse gingen in diesem Zeitraum also noch deutlich stärker zurück als durch ausschüttungsbedingte Abschläge gerechtfertigt gewesen wäre. Auch bei unserer anderen großen Position, dem CS Euroreal, sah es nicht viel anders aus. Als Folge dieser Entwicklung gingen uns 2019 und 2020 von den bis dahin aufgebauten stillen Reserven rd. 5 Mio. EUR verloren und wir standen Ende 2020 plötzlich mit stillen Lasten von 2,7 Mio. EUR da. Ich verrate jetzt kein großes Geheimnis mehr, wenn ich offen sage, daß damals in dieser Situation die eine oder andere Bank schon Zweifel daran bekam, ob wir auf dem richtigen Dampfer unterwegs waren.

Heute ist das alles Geschichte und wir freuen uns so langsam auf ein glänzendes Ende, das angesichts von inzwischen etwa 10 Mio. Euro stiller Reserven kaum noch zu verhindern sein wird. Ein Blick zurück in die Vergangenheit zeigt aber schon: Ein glatter Selbstläufer war das ganze Geschäft der CS Realwerte AG am Anfang ganz und gar nicht, sondern oft auch eine Achterbahnfahrt die gute Nerven erforderte. Umso beruhigender ist heute für den Verfasser dieser Zeilen, dass die Bahn jetzt nur noch ganz langsam und entspannt zum Kassenhäuschen rollt.

Nichts Spektakuläres, nur dass Sie es mal gehört haben: Heute erfährt man auf der einschlägigen homepage der Commerzbank, dass für den CS Property Dynamic 1,74 EUR/Anteil am 15. Mai 2025 ausgeschüttet werden sollen. In unserer Finanzplanung hatten wir mit 2,00 EUR gerechnet – so in etwa passt es also.