Category : Neuigkeiten

Category : Neuigkeiten

Vorgestern ließ der SEB ImmoInvest per Rundmail wissen: „Im Rahmen der regelmäßigen halbjährlichen Auszahlungen werden am 15. Juli 2019 EUR 0,83 pro Anteil an die Anleger ausgeschüttet.“

Das ist eine klare Aussage.

Ferner erfährt der interessierte Anleger, woher das Geld für die Ausschüttung stammt: „Die Liquidität stammt aus den drei Verkäufen von zwei Objekten in Italien sowie einer Immobilie in Deutschland, die Ende 2018 / Anfang 2019 veräußert werden konnten. Weitere Liquidität stammt aus einem aktuellen Verkauf: Das Fondsmanagement konnte im Mai 2019 ein Objekt in den USA veräußern. Das Bürogebäude in Wayne im Bundesstaat Pennsylvania im Großraum von Philadelphia wurde 2006 für den Fonds erworben. Der Verkauf erfolgte unterhalb des zuletzt festgestellten Verkehrswerts und hat somit einen negativen Effekt auf den Anteilwert.“

Das ist eine unklare Aussage.

Denn im Jahr 2006 hatte der SEB ImmoInvest in Wayne mit dem „Chesterbrook/Glenhardie Portfolio“ insgesamt fünf Bürogebäude in Wayne im Großraum Philadelphia erworben. Welches davon wurde denn nun verkauft? Und wie groß ist der negative Effekt? Und ist er im Anteilscheinwert schon verarbeitet oder noch nicht?

An dem Gesamtportfolio mit einem damals in den Büchern stehenden Verkehrswert von rd. 200 Mio. EUR hatte sich letztes Jahr der Sanierungsprojektierer Rubenstein Partners für angabegemäß 190 Mio. USD (rd. 170 Mio. EUR) interessiert gezeigt – doch der Deal platzte zur Jahreswende. Aus gewöhnlich informierten Kreisen verlautet, Rubenstein Partners habe die Verhandlungen nur für das 1,7 Mio. Quadratfuß umfassende Chesterbrook Portfolio kürzlich wieder aufgenommen, und das nebenan gelegene mit 255.000 Quadratfuß deutlich kleinere Glenhardie Portfolio (letzter Verkehrswert: 27,34 Mio. EUR) werde in einem separaten Deal nunmehr an die Buccini Pollin Group aus Wilmington, Delaware verkauft.

Letzteres (der Verkauf des Glenhardie Portfolios) ist deshalb die wahrscheinlichste Lösung des Rätsels – aber es wäre ja auch wirklich zu viel verlangt gewesen, das bei der Verkaufsmeldung gleich etwas konkreter mitzuteilen.

Nein, an dieser Stelle ist nicht die Rede von der besten Ehefrau von allen. Der Verfasser dieser Zeilen konnte diesem Wortspiel einfach nicht widerstehen, obwohl ihm sehr bewußt ist, daß er sich damit in erhebliche Gefahr begibt. Nämlich bereits zu Beginn der Beziehung vor nunmehr über 30 Jahren flocht besagte beste Ehefrau von allen, höchst vorsorglich sozusagen, in einen kunstvollen Nebensatz die Information ein, schon vor längerer Zeit habe ihre Mutter aus einem in etwa vergleichbaren Anlaß ihrem Vater einen Porzellan-Aschenbecher aus DDR-Produktion an den Kopf geworfen. Sollte also der Vorstand der CS Realwerte AG auf unserer Hauptversammlung Ende Juni mit einer schlecht heilenden Kopfverletzung auftauchen, dann kennen Sie den Grund schon jetzt.

Eine Schachtel ist im Jargon der Finanzmärkte eine 25-%-Beteiligung. Und dieser Marke nähert sich die CS Realwerte AG mit großen Schritten beim abwickelnden Fonds CS Property Dynamic. Bereits heute besitzen wir über 15 % der 2.646.500 umlaufenden Anteilscheine dieses Fonds. Wenngleich das investierte Vermögen dieses Fonds mit nicht einmal 500 Mio. EUR (verteilt auf 17 Einzelobjekte und mit 200 Mio. EUR beliehen) stets überschaubar geblieben war, nimmt es doch auf den ersten Blick wunder, wie man hier einen so großen Anteil erreichen konnte.

Die Gründe dafür liegen in der speziellen Entwicklungsgeschichte dieses Fonds. Aufgelegt worden war er überhaupt erst im Oktober 2006, also erst kurz vor dem großen Knall, und zwar ausschließlich für institutionelle Investoren mit einer Mindestanlagesumme von 3 Mio. EUR. Was andersherum heißt: Mit weniger als 30.000 Anteilen war überhaupt kein Einzelanleger dabei – und es gab auch Dachfonds, die sich gleich einmal mit sechsstelligen Stückzahlen einkauften. Freude hatten diese „Instis“ an ihrem Investment nicht, abgesehen von vornehmlich nur auf dem Papier existent gewesenen Wertsteigerungen in den wenigen „normalen“ Anfangsjahren. Als das Recht zur Fondsverwaltung schließlich nach zwei Jahren der Rücknahmeaussetzung und drei Jahren Eigenabwicklung Ende 2016 auf die Depotbank (heute:Verwahrstelle) überging, musste Credit Suisse nüchtern resümmieren: Seit Auflage verzeichnete man eine negative Wertentwicklung von 13,3 % insgesamt bzw. minus 1,4 % p.a. Daß das kaum schlechter war als die im Durchschnitt aller vergleichbaren Fonds 12,6 % Minus in diesem Zeitraum, das wird die wenigen Großinvestoren dieses Fonds kaum getröstet haben. Sie wollten einfach nur raus, oder mussten es auf Grund ihrer Anlagerichtlinien sogar.

„Raus“ war hier aber gar nicht so einfach. Eine Rückgabe an die Kapitalanlagegesellschaft war schon seit 2010 nicht mehr möglich gewesen – und ein Verkauf über die Börse ging nicht, schlicht und ergreifend mangels Börsennotiz. Erst ab August 2017 wurden die Anteile des CS Property Dynamic überhaupt in Hamburger Freiverkehr notiert. Anfangs noch zu Liebhaberpreisen weit über 40,00 EUR, doch bald gab es kein Halten mehr: Wer von den „Instis“ raus wollte oder musste, der schüttete jetzt ohne Rücksicht auf Verluste.

Gerade zu Beginn 2018 ergaben sich so für uns hervorragende Einkaufsmöglichkeiten, die diesen Fonds blitzschnell zur zeitweise größten Position unseres Portfolios machten. Erste größere Blöcke konnten wir Ende Januar 2018 zu Kursen von 30,50 EUR erwerben. Seither gab es zwei Ausschüttungen (10,50 EUR am 25.02.2019 und 10,09 EUR gerade jetzt am 20.05.2019). Bereinigt um die zwischenzeitlich empfangenen Rückzahlungen liegt unser Einstand für die ersten großen Teile unserer Position inzwischen unter 10,00 EUR, der Börsenkurs dagegen heute bei aktuell 17,18 EUR. Das ist die Art von Wertaufholung, die wir mit unseren Anlagen erreichen wollen. Beim CS Property Dynamic hat das noch besser und schneller geklappt als zuvor bei jedem anderen Fonds.

Mit dieser frohen Botschaft verabschiedet sich der Verfasser dieser Zeilen für zwei Wochen nach Schottland. Es gilt, die möglicher Weise letzte Gelegenheit für den zollfreien Import von Whisky zu nutzen, ehe Großbritannien die EU verläßt und ein Dram eines schönen Single Malt für uns Kontinentaleuropäer entsprechend teurer wird. Versprochen: Wir bringen eine Flasche für unsere Aktionäre mit, die dann auf dem Sommerfest nach der Hauptversammlung kreisen soll. Zum Wohle, oder auch „Slàinte Mhath“ (gälisch, ausgesprochen wird das „Slantsche Ma“).

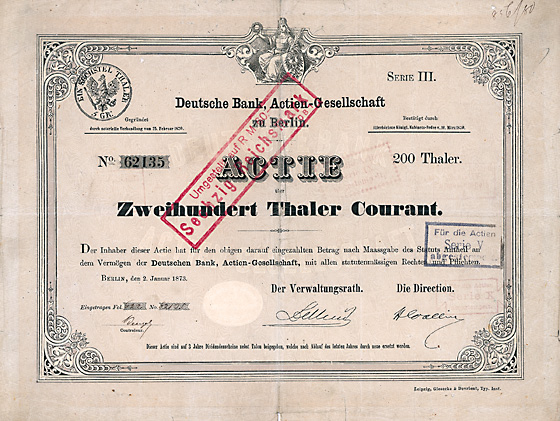

Am 8. Oktober 2010 notierte die Aktie der Deutschen Bank mit 35,40 EUR. Einen Tag später wurde die historische Deutsche-Bank-Aktie Nr. 62135 über 200 Thaler Courant, ausgegeben am 2. Januar 1873, auf der 98. Auktion der Freunde Historischer Wertpapiere in Frankfurt/Main für 29.000,00 EUR versteigert. Diese zweitälteste überhaupt bekannte historische Aktie der Deutschen Bank war bis dahin ganz unbekannt gewesen und ist bis heute ein Unikat geblieben.

Vereinzelt sollen Aktionäre der Deutschen Bank mit der Kursentwicklung der Deutschen-Bank-Aktie zwischen 2010 und heute nicht ganz zufrieden gewesen sein. Nicht so der damalige Käufer der Deutsche-Bank-Aktie von 1873.

Am 17. Mai 2019 notierte die Aktie der Deutschen Bank mit 6,79 EUR. Einen Tag später kämpften fünf Auktionsbieter auf der 115. Auktion der Freunde Historischer Wertpapiere in Berlin um die Deutsche-Bank-Aktie Nr. 62135 über 200 Thaler Courant. Der Hammer des Auktionators fiel schließlich bei 43.000,00 EUR.

Wer 2010 in neue Deutsche-Bank-Aktien 29.000,00 EUR investierte, bekäme heute (Dividenden der Einfachheit halber mal außer Acht gelassen) noch 5.673,00 EUR heraus.

Wer 2010 die gleichen 29.000,00 EUR in die alte Deutsche-Bank-Aktie steckte, kann sich heute über fast 50 % Wertsteigerung freuen. Wobei wir freimütig zugeben, daß die Transaktionskosten im Versteigerungsgewerbe ein klein wenig höher sind als die üblichen Börsenspesen.

Wir lernen: Es ist alles eine Frage des Zeitpunkts. Eine falsche Entscheidung, egal wann man sie trifft, richtet auch nicht mehr Schaden an als eine an sich gute Entscheidung zum falschen Zeitpunkt.

Sie können jetzt übrigens auch eine gute Entscheidung zur Diversifizierung Ihres Portfolios treffen: Längst nicht alle der insgesamt 1.770 Lose der 98. F.H.W.-Auktion wurden gestern auf Anhieb zugeschlagen. Auch im vier Wochen laufenden Nachverkauf gibt es noch eine tolle Auswahl Historischer Wertpapiere, die jetzt (first come, first serve) zum Startpreis plus Aufgeld erworben werden können. Hier geht der Link zur Ergebnisliste: https://www.fhw-online.de/de/FHW-Auktion-115/.

Die Schlagzeilen der Boulevardpresse suggerieren, daß die Immobilienmärkte unverdrossen weiter durch die Decke gehen. Doch das trifft keineswegs immer und überall zu. Es gibt stets so nicht vorhergesehen gewesene Rücksetzer – Teilmärkte kommen in Mode und auch wieder aus der Mode, die Vorlieben der großen Asset Manager sind ebenfalls stärker als man denkt vom Herdentrieb bestimmt. Das konnten wir gerade heute wieder mal lernen.

Aus einem aktuellen Bericht von Colliers International erfahren wir, daß in den sechs größten CEE-Ländern (Central & Eastern Europe) die Gewerbeimmobilien-Transaktionen im I. Quartal 2019 um 21 % auf 2,3 Mrd. EUR zurückgingen. Ganz wacker hielten sich dabei Büro-Objekte (nur leicht auf 1,25 Mrd. EUR rückläufig) und Hotels (mit 459 Mio. EUR fast auf Rekordhoch verbleibend). Hotels ist halt im Moment besonders en vogue, und da fuktioniert der Herdentrieb bestens. Es ist schon interessant: Bei Hotels blenden die Investoren neue, möglicherweise zu disruptiven Entwicklungen führende Trends wie airbnb & Co. vollkommen aus – bei Shopping Centern machen sich die gleichen Investoren angesichts des marschierenden Online-Handels komplett die Hosen voll.

Richtig unter die Räder gekommen sind nämlich Handelsimmobilien. Jahrelang glaubte man, die CEE-Region mit ihrem weit überdurchschnittlichen Wirtschafts- und Bevölkerungswachstum und einem immer noch großen Wohlstands-Aufholbedarf sei das Paradies für Einzelhändler, und könne sich dem in Westeuropa vielfach sichtbaren Negativ-Trend entziehen. Aber: Im I. Quartal 2019 fielen CEE-Einzelhandels-Transaktionen von letztes Jahr noch 2,03 Mrd. EUR nahezu in’s Bodenlose auf heuer gerade noch 161 Mio. EUR.

Doch auch innerhalb der einzelnen Länder sind die Unterschiede riesig: In Tschechien kamen die Gewerbe-Transaktionsvolumina zurück auf die in den Jahren 2016 und 2017 erreichten Rekordstände. Polen dagegen plumpste im Jahresvergleich um 60 % nach unten.

Der Trend beschränkt sich übrigens auch nicht auf Zentral- und Osteuropa. Schon Anfang Mai hatte Real Capital Analytics in einer Studie festgestellt, daß die Gewerbeimmobilien-Transaktionen des ersten Quartals in ganz Europa um 32 % auf 44,5 Mrd. EUR zurückgegangen waren – deutlich unter dem langjährigen Mittel eines ersten Quartals von 71 Mrd. EUR und der niedrigste Stand seit sechs Jahren. Auch hier schnitten Einzelhandelsimmobilien besonders schlecht ab mit einem Minus von 62 % im Jahresvergleich. Ursächlich dafür war vor allem die extrem schlechte Lage in Großbritannien, wo die Transaktionen mit Einzelhandelsimmobilien im ersten Quartal auf ein noch nie gesehenes historisches Tief fielen.

Nehmen Sie also aus diesen höchst widersprüchlichen und keiner nachvollziehbaren Logik folgenden Entwicklungen die Erkenntnis mit: Das einzige, was in dieser Welt wirklich sicher ist, ist die Tatsache, daß nichts wirklich sicher ist.

Mit zugegebener Maßen klammheimlichem Vergnügen erlauben wir uns, aus dem heute im „Handelsblatt“ unter obiger Überschrift erschienenen Artikel zu zitieren.

„Vor rund einem Jahr sind der Medienprofi Kai Diekmann und der Banker Lenny Fischer angetreten, um mit ihrem digitalen „Zukunftsfonds“ die Finanzbranche aufzurollen. Doch die Kunden bleiben aus, die Performance ist mäßig. Jetzt versuchen die Gründer, den Vertrieb auf analogem Weg anzukurbeln: durch Berater und Anlegergespräche.

Sie sind in der Branche bekannt wie bunte Hunde: Kai Diekmann und Leonhard („Lenny“) Fischer. Der erste war lange Zeit Chef der Zeitung „Bild“, Europas größtem Boulevardblatt. Der andere machte sich einst als jüngster Vorstand der früheren Dresdner Bank einen Namen. Das ist lange her. Aber ihr Unternehmergeist ist nicht erlahmt. Im Gegenteil: Vor rund einem Jahr sind sie gemeinsam angetreten, um die Finanzbranche aufzumischen – mit einem digital vertriebenen Fonds, den sie den Deutschen in einer Welt abgeschaffter Zinsen als Ersatz für entgangene Spareinnahmen anbieten.

Die Ambitionen waren groß: Sie tauften ihn „Der Zukunftsfonds“ und rührten mit großem Tamtam und noch größeren Zielen die Werbettrommel für das neue Produkt. Doch rund ein Jahr nach dem offiziellen Marktstart zeigt sich: So richtig gedeihen will der Fonds-Nachwuchs nicht. Anleger springen bisher kaum auf das Produkt an – und das, obwohl die Werbepartner „Bild“, „Die Welt“ und T-Online eingespannt sind. „Unser Fondsvermögen ist seit dem Start von elf auf über 15 Millionen Euro gestiegen. Mühsam ernährt sich das Eichhörnchen“, kommentiert Fischer gegenüber dem Handelsblatt.“

Daß ausschließlich Digital in dieser Welt (der Verfasser dieser Zeilen predigt das ja schon lange) vielleicht doch nicht der Weisheit letzter Schluß ist, dämmert inzwischen sogar den Machern beim digitalen „Zukunftsfonds“. „Wir wollen Roadshows organisieren, damit direkte Treffen mit Interessenten möglich machen, und das noch in diesem Jahr“, sagt die Vertriebsverantwortliche Martha Böckenfeld. Einige Kunden würden sich eben nicht nur auf den Onlinekontakt verlassen. Denen müsse man entgegenkommen. „Das haben wir inzwischen gelernt.“

Da drückt der Verfasser dieser Zeilen dem hoffnungsfrohen Nachwuchs wirklich fest die Daumen. Lieber Herr Diekmann, lieber Herr Fischer: Jetzt bloß nicht nachlassen. Wenn Sie hart arbeiten und Ihre Ziele unbeirrt weiter verfolgen, dann werden Sie beim Anlagevolumen schon in wenigen Jahren die CS Realwerte AG vom Rübenacker bei Wolfenbüttel überrundet haben.