Category : Neuigkeiten

Category : Neuigkeiten

Die Kreditzusage der HypoVereinsbank (4,5 Mio. EUR) war bislang bis zum 31.12.2017 befristet.

Der neue, vor wenigen Tagen unterzeichnete Kreditvertrag hat nunmehr eine Laufzeit bis 31.12.2018. Gleichzeitig konnten wir bei der Verlängerung auch eine spürbare Konditionen-Verbesserung erreichen: Inclusive Leistungsentgelt (Kreditbearbeitungsgebühr) betragen unsere effektiven Kreditkosten bei der HVB künftig nur noch rd. 1,4 % p.a.

Bereits Anfang Juli hatten wir mit dem Bankhaus Seeliger die Kreditlinie von ab 01.08.2017 noch 3,5 Mio. EUR bis 31.01.2018 verlängert, wobei die Bank zur Zeit auch keine Hinderungsgründe für eine weitere Verlängerung sieht.

Die Volksbank eG Braunschweig Wolfsburg hat sich in einem kürzlich auf Vorstandsebene geführten Gespräch ebenfalls bereit erklärt, ihre bisher bis zum 31.12.2017 befristete Kreditlinie von 5,0 Mio. EUR in unveränderter Höhe zunächst bis zum 30.06.2018 zu verlängern. Hierzu steht die Zustimmung des Aufsichtsrates der Bank und die formelle Kreditvereinbarung zur Zeit noch aus.

Bisher hatten die Befristungs-Termine unserer Kreditzusagen alle auf einem einzigen Termin gelegen – eine für uns eher ungünstige Situation im Fristenrisiko unserer Finanzierungen. Mit der Entzerrung der jeweiligen Befristungs-Termine und der Staffelung etwa im Halbjahres-Rhythmus konnten wir unser Refinanzierungsfristen-Risiko signifikant abflachen.

Der Stabilitäts-Anker unserer Finanzierungsstruktur ist schließlich die Kreditzusage in Höhe von 5 Mio. EUR der Volksbank eG Wolfenbüttel, die von vornherein fest bis zum 31.12.2020 erstreckt ist.

Nach den jüngsten Teil-Gewinnrealisierungen beim AXA Immoselect (wir berichteten vor wenigen Tagen) liegt das handelsrechtliche Ergebnis der CS Realwerte AG nach Steuern per Ende August bei gut 1,1 Mio. EUR.

Jedenfalls nach unten sind bis zum Jahresende nennenswerte Veränderungen nach heutigem Erkenntnisstand ausgesprochen unwahrscheinlich.

Nach einer Dividendenzahlung von 75,00 EUR pro Aktie für 2016 hatten wir unseren Aktionären auf der diesjährigen Hauptversammlung auch für die drei Folgejahre eine gleich hohe Ausschüttung in Aussicht gestellt. Mindestens für das Jahr 2017 darf aus heutiger Sicht die Einhaltung dieser Prognose als gesichert gelten.

Ohne Mieter sieht eine Shopping Mall ziemlich trostlos aus

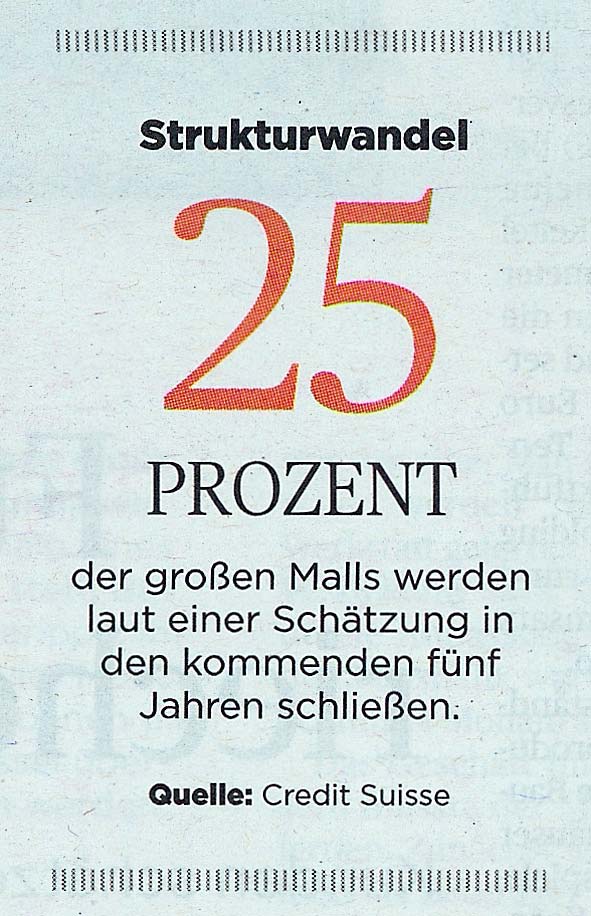

Der Online-Handel und veränderte Einkaufs- und Freizeitgewohnheiten der jüngeren Generation setzen dem klassischen Einzelhandel und auch den lange Zeit beliebten Einkaufszentren schwer zu. Für die USA wurden die Folgen bereits näher untersucht. Sie starteten aus dem Nichts: 1960 gab es gerade einmal 28 Malls. Mit 1.663 erreichte im Jahr 1992 die Anzahl der großen Shopping Malls mit über 100.000 Quadratfuß (also rd. 11.000 qm) Ladenfläche den Höhepunkt. Seitdem geht es stetig bergab. Heute gibt es noch etwas mehr als 1.100, und davon wird nach Überzeugung der Credit Suisse in den nächsten fünf Jahren jede vierte schließen. Der Einzelhandelsberater Jan Kniffen rechnet in dieser Zeit sogar mit dem Aus für jede dritte große Shopping Mall in den USA.

Der Online-Handel und veränderte Einkaufs- und Freizeitgewohnheiten der jüngeren Generation setzen dem klassischen Einzelhandel und auch den lange Zeit beliebten Einkaufszentren schwer zu. Für die USA wurden die Folgen bereits näher untersucht. Sie starteten aus dem Nichts: 1960 gab es gerade einmal 28 Malls. Mit 1.663 erreichte im Jahr 1992 die Anzahl der großen Shopping Malls mit über 100.000 Quadratfuß (also rd. 11.000 qm) Ladenfläche den Höhepunkt. Seitdem geht es stetig bergab. Heute gibt es noch etwas mehr als 1.100, und davon wird nach Überzeugung der Credit Suisse in den nächsten fünf Jahren jede vierte schließen. Der Einzelhandelsberater Jan Kniffen rechnet in dieser Zeit sogar mit dem Aus für jede dritte große Shopping Mall in den USA.

Man kann über die USA denken was man will: Was dort ein Trend ist, schwappt mit einer gewissen Zeitverzögerung unweigerlich auch nach Europa. Das durfte der Verfasser dieses Beitrages bereits Ende der 1970er Jahre lernen: Selbst erst wenige Jahre zuvor für einige Monate in den USA gewesen (damals kostete ein Hamburger bei McDoof 25 US-cent) erhielt er als junger Kreditsachbearbeiter der NORD/LB eines Tages unbekannten Besuch: Es stellte sich ein hoffnungsfroher Gastronom vor und erbat 500.000 DM Kredit für die Eröffnung des allerersten McDonalds-Restaurants in Braunschweig. Beim Kredite gewähren musste man sich ja an die Kompetenzregeln halten – aber ablehnen durfte auch der unerfahrenste Jungschnösel ohne Rücksprache mit den Chefs. Was besagter Jungschnösel also ohne Umschweife tat mit den markigen Worten: „McDonalds, mein Herr, ja das kenne ich, ich war gerade vor wenigen Jahren selber einige Monate in Amerika. McDonalds, mein Herr, so etwas wird sich in Deutschland nie durchsetzen. Sie wollen in Braunschweig einen McDonalds eröffnen? Es tut mir leid, mein Herr: An so einer Totgeburt wollen wir als Bank kein Geld verlieren.“ Irgendjemand anders gab ihm das Geld. Der Laden war dann über 35 Jahre lang eine der größten Goldgruben in der Braunschweiger Innenstadt.

Man kann über die USA denken was man will: Was dort ein Trend ist, schwappt mit einer gewissen Zeitverzögerung unweigerlich auch nach Europa. Das durfte der Verfasser dieses Beitrages bereits Ende der 1970er Jahre lernen: Selbst erst wenige Jahre zuvor für einige Monate in den USA gewesen (damals kostete ein Hamburger bei McDoof 25 US-cent) erhielt er als junger Kreditsachbearbeiter der NORD/LB eines Tages unbekannten Besuch: Es stellte sich ein hoffnungsfroher Gastronom vor und erbat 500.000 DM Kredit für die Eröffnung des allerersten McDonalds-Restaurants in Braunschweig. Beim Kredite gewähren musste man sich ja an die Kompetenzregeln halten – aber ablehnen durfte auch der unerfahrenste Jungschnösel ohne Rücksprache mit den Chefs. Was besagter Jungschnösel also ohne Umschweife tat mit den markigen Worten: „McDonalds, mein Herr, ja das kenne ich, ich war gerade vor wenigen Jahren selber einige Monate in Amerika. McDonalds, mein Herr, so etwas wird sich in Deutschland nie durchsetzen. Sie wollen in Braunschweig einen McDonalds eröffnen? Es tut mir leid, mein Herr: An so einer Totgeburt wollen wir als Bank kein Geld verlieren.“ Irgendjemand anders gab ihm das Geld. Der Laden war dann über 35 Jahre lang eine der größten Goldgruben in der Braunschweiger Innenstadt.

Seitdem laufen wir mit der Erkenntnis herum, daß man Trends in den USA nicht einfach ignorieren kann. Natürlich, schon allein die städtebaulichen Rahmenbedingungen sind bei uns ganz andere. Aber trotzdem ist es die im Moment wahrscheinlichste Annahme, daß auch in Deutschland die Glanzzeit der Shopping Malls so langsam vorüber ist. 479 Einkaufscenter gibt es in Deutschland (davon allein 67 in Berlin). 10 neue Einkaufspassagen kamen in den vergangenen Jahrzehnten Jahr für Jahr dazu. 2016 waren es nur noch 3, dieses Jahr wird keine einzige klassische Mall mehr neu eröffnen.

Es sind diese großen Trends, auf die man auch achten muß, wenn man als Immobilien-Investor langfristig Erfolg haben will. Auf unsere kleine überschaubare Welt der abwickelnden Offenen Immobilienfonds zurückprojeziert heißt das: Schön, daß der CS Euroreal in die Abwicklungsphase mit einem 50-%-Anteil an Einkaufszentren gegangen ist. Schön, daß da in den letzten Jahren der Markt noch mal so richtig gut lief. Schön, daß bald alles weg ist. Denn speziell in diesem Segment wird es nach unserer Einschätzung im nächsten zyklischen Abschwung Heulen und Zähneklappern geben.

Mit dem Kollegen, von dem ich diese Weisheit habe, bin ich vor über 30 Jahren in einem Riesen-Krach auseinandergegangen. Aber das schließt ja nicht aus, daß er trotzdem in dem einen oder anderen Punkt recht hatte. So wie zum Beispiel mit der in der Überschrift zitierten Erkenntnis.

Wie die meisten Leser wissen dürften, ist unser Hauptmetier und der Ursprung unseres Geschäfts ja der Handel mit Historischen Wertpapieren als reine Sammlerstücke. Nur wackelt bei uns heute der Schwanz (die Tochter CS Realwerte AG) mit dem Hund (der Mutter Aktien-Gesellschaft für Historische Wertpapiere).

Da in der Sommer-Saure-Gurken-Zeit sonst wenig Neues zu berichten ist, an dieser Stelle wieder einmal eine Anekdote aus dem richtigen Leben:

Eine unserer Banken hat vor einigen Monaten eine vollständig neue Software bekommen. Eine Software, die auch das Kreditgeschäft computergestützt automatisieren soll. Daß die Umstellung ein echtes Disaster wurde und bis heute ist, das ist in diesem Bereich ja nicht so ungewöhnlich. Ungewöhnlich ist nur, wie stupide bis strohdumm die angeblich arbeitssparende Computerunterstützung funktioniert.

Neuerdings muß mich mein Kundenberater nämlich auch fragen (was er gerade vor fünf Minuten pflichtgemäß getan hat), wie viele Lieferanten wir haben. Nun, theoretisch sind das 7 Milliarden Menschen, die auf irgendeinem Dachboden oder auch im Müllcontainer einen Stapel alter Wertpapiere finden könnten. Er muß mich weiter fragen, ob das Unternehmen eine eigene Produkt-Weiter- und Neuentwicklung betreibt – eine im Antiquitätenhandel wirklich bahnbrechend neue Denkweise. Und damit es beim Rating keine Punktabzüge gibt, will der Computer auch wissen, ob in der Geschäftsleitung ein Techniker vertreten ist. Also, wir verkaufen zwar Dinge, die schon jahrzehntelang irgendwo herumgelegen haben und die eigentlich keine Sau zum Leben braucht, aber jetzt fällt es mir auch wie Schuppen von den Augen: Wie konnten wir das nur 30 Jahre lang ohne einen Techniker in der Geschäftsleitung schaffen?

Mal ehrlich, liebe Leute: Wenn das der Beitrag der genossenschaftlichen Softwarefirma Fiducia zum Thema „künstliche Intelligenz“ ist, dann wäre es uns doch lieber, die Welt würde auch in Zukunft weiter von natürlicher Dummheit regiert.

Unter allen abwickelnden Offenen Immobilienfonds hat der AXA Immoselect im bisherigen Jahresverlauf die mit Abstand bemerkenswerteste Entwicklung hingelegt.

Er startete in das Jahr 2017 mit einem Kurs von 3,68 EUR und erreichte ein vorläufiges Hoch bereits am 6.1. mit 3,81 EUR. Anschließend wurde der Kurs im wesentlichen durch Dachfonds-Verkäufe (siehe vorheriger Beitrag) zusammengeschossen, bis er am 19.4. sein Jahrestief mit 3,463 EUR erreichte.

Anfang April sickerten aber auch die ersten Informationen über den erfolgreichen Verkauf des Einkaufszentrums in Malmö durch, eines der drei überhaupt nur noch im Fonds verbliebenen Restobjekte. Bekanntlich muß ja bis Okt. 2017 alles verkauft sein, denn dann ist die von der BAFin gesetzte 3-Jahres-Frist nach Übergang auf die Depotbank abgelaufen.

Die Informationen über den Malmö-Verkauf nahmen wir zum Anlaß, unsere Position im April wieder deutlich aufzustocken. In dem Maße, wie sich dann der Malmö-Verkauf manifestierte (die offizielle Bekanntgabe durch AXA/Caceis erfolgte Ende Mai), kam auch der Kurs des AXA Immoselect in’s Laufen: Bis zum 26.7., den Tag vor der letzten 1,80-EUR-Ausschüttung, zog der Kurs bis auf 4,60 EUR an. Gegenüber dem Tiefststand von 3,463 EUR waren das in nur einem Vierteljahr ungewöhnliche 32,8 %.

Nach einer so rasanten Entwicklung ist für uns natürlich eine Überprüfung unserer Position angesagt. Heute stellen sich die Fakten wie folgt dar: Das restliche Immobilienvermögen besteht noch aus einem Einkaufszentrum im italienischen Antegnate (Verkehrswert aktuell 76,8 Mio. EUR) und einem weitgehend leer stehenden Bürogebäude-Komplex im niederländischen Amersfoort (Verkehrswert aktuell 37,7 Mio. EUR). Der aktuelle Börsenkurs drückt eine Bewertung des Immobilienvermögens mit 75,0 Mio. EUR aus.

Diese 75,0 Mio. EUR sind exakt der Preis, den wir für Antegnate erwarten. Mit dem übrig gebliebenen Höchstbieter befindet man sich nach eigenen Angaben inzwischen in Exclusivität, d.h. mit einem Abschluß ist in Kürze zu rechnen.

So gesehen bekäme man nach dem Antegnate-Verkauf (mit dem Risiko, daß es doch nicht ganz 75 Mio. werden) zum gegenwärtigen Kurs Amersfoort dann gratis. Aber Amersfoort ist alles andere als ein Hoffnungsträger – unsere interne Verkaufspreis-Prognose für das immer noch zu 75 % leerstehende Objekt liegt bei lediglich 15,0 Mio. EUR. Das wären rd. 31 cent pro AXA-Immoselect-Anteil – also beim gegenwärtigen Kurs ein Wertaufholungspotential von lediglich noch 11,5 %. Im gesamten Jahresverlauf 2016 hatte dieses Potential noch zwischen 30 und 40 % gelegen, und bei der Bewertung hatten wir den AXA Immoselect in der zweiten Jahreshälfte 2016 für die attraktivste Kaufgelegenheit gehalten.

Doch inzwischen ist selbst der KanAm grundinvest attraktiver: Auch hier bekommt man die vier verbliebenen Restobjekte quasi zusätzlich zum Bargeldbestand gratis dazu – aber diese Objekte (zwei in Paris, zwei in Rotterdam) sind deutlich hoffnungsträchtiger als der AXA-Bunker in der holländischen Pampa.

Deshalb haben wir im August ein gutes Drittel unserer bisherigen AXA-Immoselect-Position aufgelöst und dabei mehr als 300 TEUR Bewertungsreserven in realisierte Kursgewinne verwandelt.

Manchmal muss man halt doch abgedroschene alte Börsenweisheiten zitieren: An Gewinnmitnahmen ist noch niemand gestorben.