Category : Neuigkeiten

Category : Neuigkeiten

Vorgestern erfuhren wir auf der homepage der Commerzbank als Depotbank des CS Euroreal:

„Der Anteilswert in der EUR-Anteilklasse ist um 0,05 EUR auf 14,68 EUR je Anteil gestiegen. Ursache für den Anstieg des Anteilpreises war die turnusmäßige Nachbewertung der Fondsimmobilie Art’s Building Avenida Dom Joao II in Lissabon (Portugal), deren Verkehrswert von den unabhängigen Sachverständigen um rd. 9,1 % von 67,2 auf 73,3 Mio. EUR angehoben wurde. Der Anstieg des Verkehrswertes gegenüber dem Vorjahr ist vor allem auf die Markterholung an dem Standort zurückzuführen …“

Der Wertanstieg um 6,1 Mio. EUR ist (bei einem restlichen Immobilienvermögen des CS Euroreal von mehr als 1 Mrd. EUR) für sich genommen keine so sensationelle Nachricht. Bemerkenswert ist allerdings die Tendenz: Bis in’s letzte Jahr hinein waren bei unseren abwickelnden Fonds im Rahmen der turnusgemäßen jährlichen Nachbewertungen permanente Abwertungen und nicht Aufwertungen die Regel.

Ebenso bemerkenswert und in diesen Kontext passend ist eine Zahl, die wir dem gerade erschienenen Halbjahresbericht des CS Euroreal zum 31.03.2017 entnommen haben: Das BVI-Anlageergebnis im 1. Halbjahr lag bei plus 2,0 %, vor allem wegen der im Schnitt positiven Verkehrswertänderungen im Rahmen von Verkäufen oder Neubewertungen – nachdem auch bei diesem Wert sämtliche abwickelnden Fonds in den letzten Jahren regelmäßig negative Raten geliefert hatten.

Avenida Dom Joao II 1.18 ist übrigens genau drei mal so groß wie das benachbarte, ebenfalls dem CS Euroreal gehörende Gebäude 1.17 auf dem Gelände der ehemaligen EXPO. Laut Mitte 2016 erschienenen Presseberichten wurden beide zusammen für 100 Mio. € zum Verkauf gestellt. Wir rechnen hier noch diesen Sommer mit einem Abschluß, und nach der jüngsten Aufwertung des größeren der beiden Gebäude dürfte auch ziemlich wahrscheinlich sein, daß der Preis in der genannten Größenordnung liegen wird.

„Die Nachfrage nach deutschen Immobilien kennt keine Grenzen“, titelt heute der Online-Informationsdienst PropertyEU. Und beginnt den Beitrag mit den Worten:

Die Nachfrage nach deutschen Immobilien ist im Moment so groß, daß selbst eine mögliche Schrumpfung des Renditeunterschiedes im Vergleich zu Bonds keinen negativen Einfluß hätte, waren sich die Experten auf dem kürzlich in Hamburg veranstalteten PropertyEU European Outlook H2 2017 einig.

„Es gibt eine so lange Warteschlange von Investoren, die bereit sind einzusteigen“, sagte Martin Schellein, Head of Investment Management Europe bei Union Investment Real Estate, „So viel Kapital wurde bereits für Immobilien-Investitionen bereitgestellt, daß es gar keinen Unterschied machen würde, wenn die Zinsen in den nächsten ein bis zwei Jahren steigen würden. Der „Wall of Money“ ist so hoch, daß es einfach sowieso eine lange Weile dauern wird, das alles zu investieren.“

Klingt ja echt gut. Und das gegenwärtig bullishe Marktumfeld hilft uns und unseren abwickelnden Fonds (so sie denn überhaupt noch nennenswerte Rest-Immobilienbestände haben) sicher auch sehr. Und trotzdem: Der gelernte Finanzhistoriker kriegt immer ein ganz flaues Gefühl in der Magengrube, wenn es heißt, daß die Nachfrage keine Grenzen kennt. Wenn die BILD-Zeitung titelt, daß der Aktienmarkt boomt und Lieschen Müller dabei sein muß, ist das Ende der Hausse nämlich erfahrungsgemäß ziemlich nahe …

„Momentan sieht es zwar stabil aus an den Märkten“, sagt Joachim Fels, Chefökonom des Allianz-Vermögensverwalters Pimco, „doch die Wahrscheinlichkeit für eine weltweite Rezession in den kommenden drei bis fünf Jahren liegt bei 70 %.“

Gut, im Falle einer Rezession steigen die Zinsen bestimmt nicht über Null, und der Renditevorsprung bei Immobilien ist vielleicht sogar noch etwas attraktiver als heute, wo sowieso schon Tonnen von Geld in diese Anlageklasse drängen. Aber im Falle einer Rezession steigen auch die Leerstände, und die Mieten sinken tendenziell, so daß per Saldo bei Immobilien trotzdem mit einer negativen Wertentwicklung zu rechnen wäre. Jedenfalls nach unserer Einschätzung, obwohl im heutigen Anlageuniversum mit Nullzinsumfeld ja sowieso nichts mehr ist wie früher. Man darf aber nicht vergessen: Die Immobilienpreise liegen heute 30-40 % über dem langjährigen Mittel – und irgendwann könnte es halt doch eine Korrektur geben.

Breiten Raum in den Gesprächen mit den uns finanzierenden Banken nimmt zur Zeit wieder einmal die Frage ein, wie lange sich unser Geschäftsmodell wohl noch sinnvoll betreiben lässt.

In der Frage werden natürlich auch wir von Monat zu Monat immer noch schlauer, und können aus heutiger Sicht jedenfalls sagen: Deutlich länger als man sich das noch vor einem Jahr hätte vorstellen können.

Natürlich, der regelmäßige Nachschub wird spätestens im Frühjahr 2018 versiegt sein, wenn auch der letzte Dachfonds seine Bestände vollständig abgegeben haben muß. Doch damit ist die Party ja noch nicht vorbei.

Zum einen haben wir die „big three“ CS Euroreal, SEB ImmoInvest und KanAm grundinvest mit ihren Restbeständen, die zwar inzwischen alle auf die jeweilige Depotbank übergegangen sind – doch die BaFin gibt den Depotbanken nun weitere drei Jahre Zeit für die Resteverwertung. Erst zum 31.12.2019/30.04.2020 wird dieses Thema demzufolge endgültig „durch“ sein. Und auch danach ist das Abschmelzen der Restliquidität bis zur endgültigen Auflösung immer noch ein langjähriger Prozeß.

In unserem aktuellen Geschäftsbericht hatten wir geschrieben, daß sich nach Frühjahr 2018 (Ende der Dachfonds-Verkäufe) weitere Anlage-Chancen nur noch im Rahmen „nicht-linearer Kursentwicklungen“ ergeben würden. Was das konkret heißt, möchten wir Ihnen an einem Beispiel verdeutlichen:

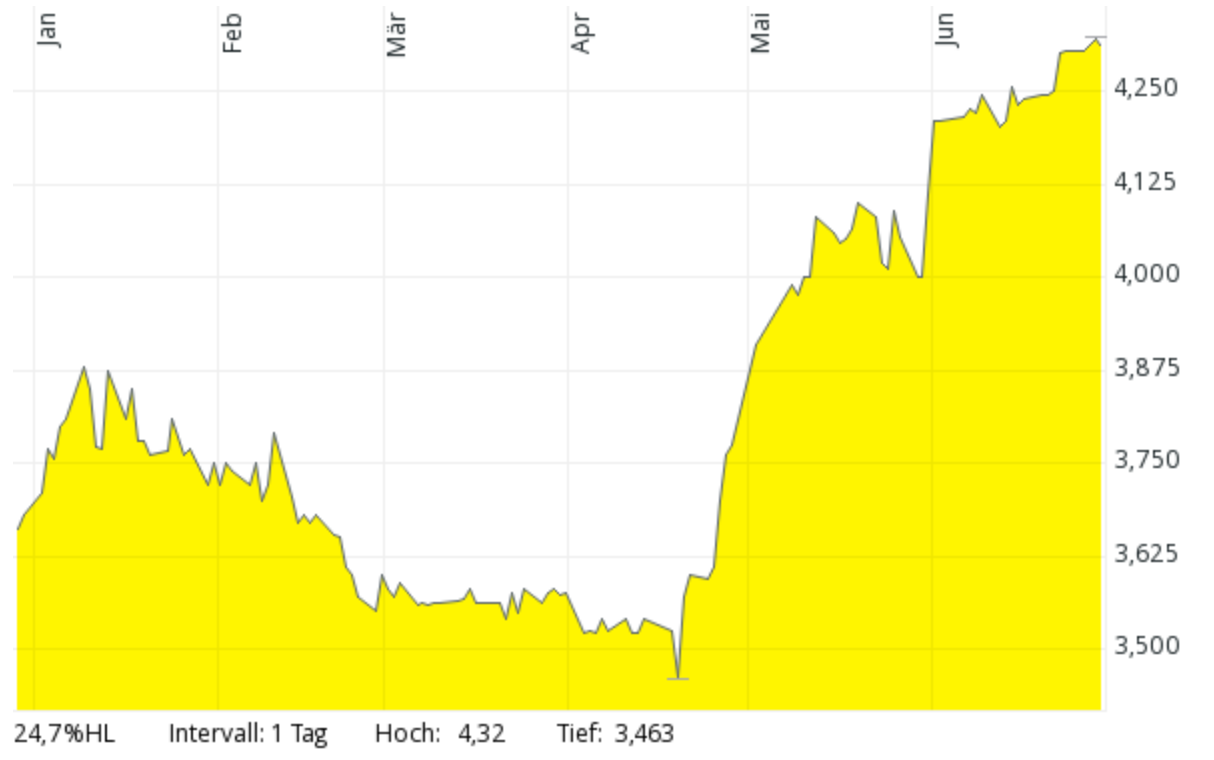

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

(AXA Immoselect, WKN 984 645, Börse Hamburg, 6 Monate, Quelle: comdirect.de)

Der AXA Immoselect ist schon am 20.10.2014 auf die Depotbank (Caceis) übergegangen. Zu Beginn dieses Jahres hatte er noch drei Objekte, nämlich je ein Einkaufszentrum in Schweden und in Italien sowie ein (leerstehendes) Bürogebäude im holländischen Amersfoort.

Im Januar stieg der Kurs zunächst bis knapp 3,90 Euro an. Dann fing der Dachfonds Allianz Flexi Immo an, seine Restbestände aufzulösen (unsinniger Weise, denn er hätte noch bis April 2018 Zeit gehabt, und steckt mit 85 % seiner Anlagen sowieso in völlig illiquiden Spezialfonds fest). Das war verhältnismäßig wenig, nur 310.339 Stück (wir haben mehr als vier mal so viel). Aber es reichte, um den Kurs kaputtzuschießen – bis dann Mitte April nur noch etwa 3,45 Euro bezahlt wurden.

Zwischendurch wurde bekannt, daß der AXA 1/3 des leerstehenden Gebäudes in Amersfoort neu hatte vermieten können. Und Ende Mai kam die Meldung, daß das Einkaufszentrum im schwedischen Malmö zu einem Preis oberhalb des letzten Verkehrswertes verkauft werden konnte.

Heute kostet der AXA Immoselect 4,32 Euro. Wer im April den Mut und das Geld hatte, zu 3,45 Euro einzusteigen (auch wir gehörten mit überschaubaren Stückzahlen zu den Glücklichen mit ganz perfektem timing) freut sich 5 Wochen später über 25 % Kursgewinn. Die Gelackmeierten sind dagegen die armen Anleger, die ihr Geld dem Allianz Flexi Immo anvertraut hatten.

Wobei wir inzwischen sowieso immer wieder feststellen: Die Manager von Dachfonds haben ein besonders ausgeprägtes Talent, für ihre Verkäufe jeweils die dümmstmöglichen Zeitpunkte auszuwählen – und das alles unter den Augen und auf Geheiß einer BaFin, die uns vor geraumer Zeit allen Ernstes in einem 5-seitigen Brief schlüssig zu erklären vermochte, daß in diesem Fall Dummheit vollkommen gesetzeskonform und auch im besten Interesse der betroffenen Anleger ist.

Das ist es, was wir für unsere mögliche Betätigung in den Jahren 2018 bis 2020 mit „nicht-linearen Kursentwicklungen“ meinen. Nach solchen Gelegenheiten werden wir dann vermehrt Ausschau halten.

Letzte Woche hatten wir darüber informiert, daß mit der Volksbank eG Wolfenbüttel die Ko-Finanzierung unserer letzten Kapitalerhöhung mit der Gewährung eines 5-Mio.-Euro-Kontokorrentkredites (Laufzeit: bis 31.12.2020) erfolgreich abgeschlossen werden konnte.

Intern hatten wir uns darauf festgelegt, daß wir die neuen Gelder ganz überwiegend im CS Euroreal investieren wollten – der ist schließlich (außer dem für uns weiter nicht in Frage kommenden SEB ImmoInvest) der einzige überhaupt noch übrig gebliebene Fonds mit einem nennenswerten und vor allem attraktiven Immobilien-Restportfolio.

Rein optisch scheint der Unterschied zwischen Rücknahmewert (14,64 Euro) und Börsenkurs (12,85 Euro) beim CS Euroreal nicht mehr sonderlich attraktiv zu sein, doch das täuscht.

Etwa ein Viertel des immer noch gut 1 Mrd. Euro an Verkehrswerten umfassenden, aus 23 Objekten bestehenden Restportfolios entfällt allein auf das noch während der Abwicklungsphase entstandene Neubauprojekt T8 in Frankfurt/Main. Im aktuellen Halbjahresbericht zum 31.03.2017 steht T8 mit 208,1 Mio. Euro zu Buche, nach Aktivierung der restlichen Herstellungskosten werden es rund 216 Mio. Euro sein. Bereits Mitte April 2017 hatte der „Korea Herald“ berichtet, daß in der Endrunde die koreanische Mirae Asset als „preferred bidder“ aus dem Rennen hervorgegangen ist und bereit sei, bis zu 300 Mio. Euro zu bezahlen. Erst im März 2017 hatte Mirae Asset übrigens die Vodafone-Deutschland-Zentrale in Düsseldorf gekauft.

In unseren Excel-Anwendungen können wir den Abschluß dieser so gut wie gesicherten Transaktion schon einmal simulieren und daraus erkennen, wie die Situation anschließend sein wird. Und da ist es eben so: Wenn der T8-Verkauf „durch“ ist, dann drückt der gegenwärtige Börsenkurs auf das danach noch verbleibende, aus dann noch 22 Objekten bestehende 800-Mio.-Euro-Restportfolio einen Bewertungsabschlag von wieder knapp 30 % auf die Verkehrswerte aus. Das ist dann erneut eine sehr attraktive Relation, denn vom Rest stufen wir zwar rd. 150 Mio. Euro als eher problematisch ein, erwarten aber insgesamt, daß die Verkaufspreise für das Restportfolio unter dem Strich die gegenwärtigen Verkehrswerte übersteigen werden.

Um knapp 400.000 Stück wollten wir deshalb unseren Bestand im CS Euroreal jetzt noch einmal aufstocken. Eine leichte Aufgabe schien das aber nicht zu sein – schließlich ist es an „normalen“ Tagen schon schwer, ohne nennenswerte Kursbefeuerung auch nur 10-20.000 Stück zu bekommen. Unsere Hoffnung ruhte hier eher noch auf den Dachfonds, die seit letztem Frühjahr immer mal wieder mit sinnfreien Verkäufen die Märkte durcheinanderwirbeln.

Beim CS Euroreal kamen jetzt als Quelle nur noch in Frage der Dachfonds DWS Immoflex mit seinem Bestand (per 31.05.) von 403.741 Stück sowie die vier schwesterlichen Santander-Kapitalprotekt-Fonds mit insgesamt 620.579 Stück. Der DWS Immoflex hatte bisher noch nichts verkauft (zunächst musste bis Mitte Mai der vom gleichen Manager geführte Schwesterfonds db immoflex fertig werden). Die Santander-Fonds hatten bislang mehr oder weniger gießkannenmäßig Monat für Monat etwa 50.000 CS-Euroreal-Anteile abgegeben.

Wie es aber der Zufall so wollte, kam uns schon wieder unser inzwischen fast sprichwörtliches Glück zu Hilfe: Just letztes Wochenende kriegte einer der beiden Dachfonds-Manager (entweder der Sascha Kayser von der DWS oder der Savills/Santander-Manager) vermutlich morgens auf dem Klo die himmlische Eingebung, daß es an der Zeit sei, seinen gesamten CS-Euroreal-Bestand auf den Markt zu werfen. Und so haben wir vorgestern und gestern ganz fröhlich, ohne damit den Kurs zu treiben, mehr als 300.000 Stück einsammeln können und damit unseren Bedarf auf einen Schlag weitgehend gedeckt.

Zugleich ist damit für die CS Realwerte AG der Endausbauzustand und der Höhepunkt ihrer Aktivität erreicht. In dem Maße, wie unsere Zielfonds jetzt langsam zusammenschrumpfen, wird sich auch unser Geschäft über die nächsten Jahre zwangsläufig allmählich zurückbilden und wir können die Früchte unserer Investitionen ernten.

Heute möchten wir einmal Martin Schellein zitieren, „Head of Investment Management Europe“ bei der genossenschaftlichen Union Investment Real Estate. Auf einer gerade in den Union-Investment-Geschäftsräumen in Hamburg abgehaltenen Konferenz mit Ausblick auf das 2. Halbjahr 2017 sagte er:

„What we are seeing in Germany is real scarcity in the availability of office space. If you have a desirable property in a central area of Munich or Berlin you are in a strong position. Landlords call the shots: They have long waiting lists and are refusing tenants. We have never seen such a situation before.„

Bemerkenswerte Worte in einem bemerkenswerten Umfeld. Wer von unseren abwickelnden Fonds heute überhaupt noch, wie z.B. der CS Euroreal, ein einigermaßen diversifiziertes Restportfolio mit starkem Deutschland-Anteil hat, ist in einer sehr komfortablen Situation. Und wer in diesem Fonds investiert ist, der ist es dann eben auch.

Die anschließende Diskussion ergab: Deutsche Städte sind nicht die einzigen Brexit-Nutznießer. Auch Dublin, Paris und Amsterdam sehen verstärktes Interesse potentieller Neumieter, die vorher in London arbeiteten. Aber auch in Frankreich sehen wir, interessanter Weise nicht nur in Paris, sondern auch in Provinz-Lagen, einen ausgeprägten Macron-Effekt mit sprunghaft gestiegenem Investoren-Interesse.

Davon profitiert z.B. auch der CS Euroeal mit seinen drei Restobjekten in Lyon und Toulouse. Bisher langjährig notorische Problemkinder mit hoch zweistelligen Leerstandsraten, erfahren wir zu unserer Überraschung aus dem jüngsten Halbjahresbericht per 31.03.2017, daß hier eine Vollvermietung überall in greifbare Nähe zu rücken scheint.

Andererseits muß man auch beim CS Euroreal weiter ein waches Auge auf einige wenige potentielle Problemfälle haben. Allen voran ist das das 30 Mio. schwere Mischobjekt in Madrid, das von seinem fast 50 %igen Leerstand einfach nicht wegkommt. Interessant könnte es bei den beiden nebeneinander liegenden Glasgower Objekten werden, 22 und 20 Mio. schwer: Das eine steht komplett leer, das andere zu 1/3. Es gibt Gerüchte, daß die „Scottish Courts“ die gesamte Leerstandsfläche anmieten wollen. Das schauen wir uns nächste Woche direkt vor Ort mal an.

Nicht so sehr als Problem hatte man bisher das letzte in den Niederlanden verbliebene Objekt auf dem Radar, ein an das Europäische Patentamt vermietetes Bürogebäude in Den Haag, immerhin 40 Mio. schwer. Doch je weniger Objekte in einem Fonds sind, desto genauer schauen wir hin – vor allem, wenn, wie bei dem holländischen Objekt, im Rechenschaftsbericht alle Detailangaben zu Miethöhe und Restlaufzeit der Mietverträge „aus Mieterschutzgründen“ unterbleiben, was das Gesetz – leider – erlaubt. Andererseits sagt der gleiche Bericht an anderer Stelle in der Länderaufschlüsselung, daß in den Niederlanden 100 % der Mietverträge in 2018 ablaufen – wenn der Fonds dann in diesem Land nur noch ein einziges Objekt hat, ist das Puzzle ja nicht so schwer. Da googelt man vorsichtshalber mal ein bißchen rum, und stellt fest, daß das Europäische Patentamt sein in die Jahre gekommenes Hochhaus in Den Haag durch einen 2018 bezugsfertig werdenden Neubau ersetzt. Der aber nur 1.750 der 3.000 dort stationierten Mitarbeiter Platz bietet. Also erst einmal zum Thema Vertragsverlängerung leichte Hoffnung für unser Gebäude, derzeit noch einer der drei in unmittelbarer Nachbarschaft gelegenen Neben-Standorte des Patentamtes.

Nun ist es aber, leider, so, daß die diesbezügliche Informationspolitik eigentlich aller Fonds nordkoreanische Züge zeigt. Die Anleger werden gerade einmal in dem minimalen Umfang informiert, den das Gesetz vorschreibt, und dieser Umfang ist lächerlich. Man muß also auch hier schon mal die Auslands-Aufklärung einsetzen, um zu erfahren, daß Den Haag beim CS Euroreal bei den Problemobjekten einzusortieren wäre. Was in dem Fall aber ziemlich einfach war, jedenfalls einfacher als ein Abstecher nach Glasgow. Schon nach vier Stunden hatten wir aus dem Europäischen Patentamt die Antwort der Presseabteilung:

„Vielen Dank für Ihre Anfrage bezüglich der Unterbringung unseres Haager Personals. Es ist richtig, daß 1.750 der knapp 3.000 Haager Bediensteten im neuen Hauptgebäude „New Main“ untergebracht sein werden, während die übrigen Angestellten alle im direkt daran angrenzenden Shell-Gebäude ihre Büros haben werden. Die beiden angemieteten Bürogebäude „La Croisé“ und „Rijsvoort“, in denen derzeit noch Personal untergebracht ist, werden dann aufgegeben.“

Also muß sich der CS Euroreal in Den Haag nach einem neuen Mieter umschauen, ehe es Sinn macht, das Objekt am Markt anzubieten. Vom Fonds selbst oder jetzt von der Depotbank hätten wir das aber wahrscheinlich erst zu einem Zeitpunkt erfahren, wo vom Patentamt nicht einmal mehr eine zurückgebliebene Klopapierrolle im Gebäude zu finden gewesen wäre.