Category : Neuigkeiten

Category : Neuigkeiten

„DEAL Magazine Real Estate“ meldet am 09.05.2016: Der CS Euroreal hat zwei Baumärkte in Berlin-Mariendorf und in Fürth verkauft. Beide Baumärkte sind an Hornbach vermietet; die Mietverträge wurden erst kürzlich langfristig verlängert. Das Objekt in Berlin-Mariendorf (letzter Verkehrswert: 21,1 Mio. €) ging im März an einen ausländischen institutionellen Investor. Das Objekt in Fürth (letzter Verkehrswert: 18,9 Mio. €) kaufte im April ein inländischer institutioneller Investor. Verkaufspreise wurden bisher nicht bekannt gegeben. Unter Berücksichtigung der Gesamtkonstellation halten wir es aber für wahrscheinlich, daß die erzielten Preise um mehr als 10 % über dem Verkehrswert lagen. Damit erhöht sich noch einmal das Potential für die im Juli 2016 anstehende nächste Ausschüttung.

Nach Durchführung der jüngsten Kapitalerhöhung verfügt die CS Realwerte Aktiengesellschaft über ein gezeichnetes Kapital von EUR 1.075.200,00 sowie eine Kapitalrücklage von EUR 4.640.175,00 (daneben besteht noch ein Gewinnvortrag vor Abschluß 2015 von EUR 767.887,09).

In dem Zusammenhang fragte einer unserer Aktionäre, warum wir bei Kapitalerhöhungen das Nennkapital relativ klein festlegen und mit einem hohen Aufgeld arbeiten (das dann in die Kapitalrücklage eingestellt wird). Da die Antwort allgemein interessieren könnte, geben wir sie hier gern wieder:

Die Lebensdauer der CS Realwerte Aktiengesellschaft ist von vornherein begrenzt. Sie investiert in das Thema „Offene Immobilienfonds in Abwicklung“. Durch die fortschreitende Abwicklung der Zielfonds fließt regelmäßig Kapital an uns zurück. Dieses können wir vorläufig noch reinvestieren, doch in einigen Jahren wird das Betätigungsfeld so schmal geworden sein, daß wir dann selbst über eine Auflösung der CS Realwerte Aktiengesellschaft und die Rückgabe der investierten Beträge an unsere Aktionäre nachzudenken haben. Diese Perspektive haben wir auch von Anfang an klar so dargestellt.

Mit diesem Ziel vor Augen war es sinnvoll, unsere Kapitalstruktur von vornherein so flexibel wie möglich zu machen. Gezeichnetes Kapital (Grundkapital) können wir an unsere Aktionäre erst nach einem entsprechenden Kapitalherabsetzungsbeschluß der Hauptversammlung und nach Ablauf der im HGB festgelegten 12-monatigen Karenzfrist zurückzahlen – deshalb bemessen wir diese Eigenkapitalkomponente möglichst klein. Aus der Kapitalrücklage (die deshalb im Umkehrschluß möglichst groß bemessen ist) können wir dagegen im Prinzip jederzeit und ohne Wartefrist Rückzahlungen leisten.

Vor wenigen Wochen hatten wir berichten können, daß der CS Euroreal bis auf zwei separat zu vermarktende Objekte sein gesamtes Holland-Portfolio veräußern konnte – überraschender Weise sogar zu einem Paketpreis oberhalb der letzten Verkehrswerte.

Heute meldet PropertyEU, daß der CS Euroreal die internationale Maklerfirma Eastdil Secured mit dem Paketverkauf aller seiner Einkaufszentren beauftragt hat. Das sind 11 Objekte (von im Fonds noch vorhandenen 29) mit einem Verkehrswert von rd. 1 Mrd. € – also wertmäßig mehr als die Hälfte des Restportfolios von knapp 1,9 Mrd. €.

Die größten dieser Objekte (aktuelle Verkehrswerte in Klammern) sind die La Befane Mall in Rimini (241,8 Mio.), die Rathaus-Galerie in Leverkusen (209,9 Mio.), das Mercado in Nürnberg (138,7 Mio.), die Rathaus-Galerie in Essen (137,4 Mio.) und das Le Cupole bei Mailand (70,0 Mio.).

In das Paket mit eingeschnürt sind einige Handelsobjekte des Schwesterfonds CS Property Dynamic, so daß sich der voraussichtliche Gesamtwert der Transaktion auf 1,2 Mrd. € belaufen wird.

Die gegenwärtige Marktlage, vor allem die besonders starke Nachfrage nach Einkaufszentren quer über Europa, ist für den vom CS Euroreal angestrebten Paketverkauf ausgesprochen günstig. Wir rechnen auch hier damit, daß der Verkauf in Summe oberhalb der aktuellen Verkehrswerte laufen könnte. Es wird hier mit großer Sicherheit einen Abschluß geben; angesichts des bei hunderten einzelner Mieter besonders aufwändigen Dokumentationsprozesses erwarten wir diesen allerdings erst im IV. Quartal 2016.

Bis dahin bleibt uns genügend Zeit, uns im Hinblick auf die positiven Auswirkungen dieser Nachricht stärker zu positionieren. Zwar hat der Kurs des CS Euroreal mit einem Anstieg bis auf 18,80 € auf die Neuigkeiten bereits reagiert – allerdings lehrt die Erfahrung, daß länger anhaltende nachrichtenlose Zeiten auch noch einmal günstigere Einstiegspreise bringen könnten. Darauf werden wir geduldig warten.

Im Augenblick gilt unser verstärktes Engagement eher noch dem KanAm grundinvest, wo wir bereits bis Ende des II. Quartals markante Verkaufsmeldungen erwarten – dieser Fonds ist im Augenblick noch zu Tiefstkursen zu haben, nach dem Motto: Wenn der Morgen am nächsten ist, ist die Nacht am dunkelsten.

Unter allen Einzelfonds ist der TMW Immobilien Weltfonds bei Lichte gesehen das größte Trauerspiel gewesen. Die Geschichte seiner Abwicklung könnte in der Serie „Pleiten, Pech und Pannen“ verfilmt werden.

Praktisch alle seine Immobilienverkäufe waren eine Enttäuschung: Objekte, die man für sehr gut hielt, gingen gerade mal zum Verkehrswert oder etwas darunter. Problematische Objekte scheint man verschenken zu müssen. Kleine Beispiele aus der Pannenserie:

Der 2006 für ca. 120 Mio. € gekaufte „Tour Vista“ im französischen Puteaux wird 2013 nach 21 Monaten Verkaufsbemühungen für 86,4 Mio. € verkauft. Wegen der teilweisen Fremdfinanzierung des Objektes verlieren die TMW-Anleger bei diesem Deal die Hälfte des gezahlten Erwerbspreises. Der Käufer findet dann plötzlich Anschlußmieter und kann den „Tour Vista“ keine zwei Jahre später mit satten 50 % Aufschlag für 130 Mio. € verkaufen. Und es muß purer Zufall sein, daß dieser Glückliche ein früherer Arbeitgeber eines heutigen TMW-Vorstandsmitglieds ist …

Genau so, wie es purer Zufall sein muß, daß das beste Objekt (das „Sumatrakontor“ in der Hafen-City Hamburg) Ende 2014 nicht einmal den Verkehrswert brachte beim Verkauf an Blackstone (zufällig ebenfalls ein früherer Arbeitgeber des TMW-Vorstands) …

Der „Koningshof“, ein unauffälliges Gewerbeobjekt in Amsterdam in der Nähe des Flughafens Schiphol, wird 2005 für 24,1 Mio. € in den Fonds eingeladen, 2015 kriegt ihn der TMW für gerade noch 4,6 Mio. € verkauft …

Wo wir schon mal in Holland sind: Aus „Europoint III“ in Rotterdam, einem 1971 gebauten Verwaltungsgebäude, ist die Stadtverwaltung Rotterdam Ende 2015 als alleiniger Mieter ausgezogen. Hatte der TMW 2005 für 44,9 Mio. € gekauft. Für die jetzt leerstehende Klafalle interessierte sich tatsächlich jemand, der das zu einem Hostel umbauen wollte. Aber zu dem angebotenen Preis von 5,0 Mio. € hat dann, ein einmaliger Vorgang, die Depotbank „No“ gesagt.

Und dann wäre da noch das Einkaufszentrum „Centro Meridiana“ im italienischen Casalecchio, 2005 für 61,9 Mio. € gekauft. Das hätte eine so schöne Geschichte werden können, ist schließlich seit Eröffnung zu guten Mieten vollvermietet. Hätte. Wenn, ja wenn die italienischen Steuerbehörden nicht die Erwerbskonstruktion beanstandet hätten. Den Prozeß um die 30 Mio. € Steuernachzahlung, die der italienische Fiskus haben wollte, hat der TMW in allen drei Instanzen verloren. In der Vermögensaufstellung steht das „Centro Meridiana“ als Vollabschreiber mit 1 € Erinnerungswert.

Dann hat da auch noch die finanzierende Bank Druck gemacht, und man sah sich genötigt, Ende 2015 die Finanzierung des Objektes abzulösen. 23,3 Mio. € aus der Liquidität des TMW musste man als Gesellschafterdarlehn auswerfen, um die Objektgesellschaft über Wasser zu halten.

Folglich kannte der Börsenkurs seit über einem Jahr nur eine Richtung: Südwärts. Was uns mit unseren inzwischen 160.000 TMW-Anteilen, für uns von Anfang an eine etwas exotische „wild card“, nicht so viel Freude gemacht hat.

Aber der TMW wäre nicht der TMW, wenn er nicht immer wieder für eine Überraschung gut wäre. Und die kam heute: Das „Centro Meridiana“ ist verkauft. Und zwar so, daß die italienischen Steuerbehörden bezahlt werden können, das Gesellschafterdarlehn von 23,3 Mio. € zurückgezahlt werden kann und darüber hinaus noch ein a.o. Ertrag von 4,4 Mio. € entsteht. Späterer Nachschlag nicht ausgeschlossen, denn von dem Projektentwickler, der die Verträge damals nicht finanzamtssicher gemacht hatte, will man noch eine kleine Schadenersatzzahlung. Ein bißchen was wird man nach dem, was wir hören, auch bekommen.

Deshalb sprang der Börsenkurs heute gleich mal um 13,5 % nach oben, auf 5,85 €. Was immer noch ein Schnäppchen ist, denn nach dem Geldzufluß aus Italien hat der TMW pro Anteilschein 6,58 € Bargeld in der Kasse. Würde uns nicht wundern, wenn da bei der nächsten Ausschüttung um die 3,00 € drin wären. Und, wer weiß, vielleicht geht der grandiose „Europoint III“ in Rotterdam irgendwann ja auch noch mal weg …

Das Ende vom Lied: Selbst an diesem häßlichen Entlein werden wir am Schluß noch gutes Geld verdient haben. Quasi über Nacht wurde aus der schwächsten Position unseres Portfolios die stärkste.

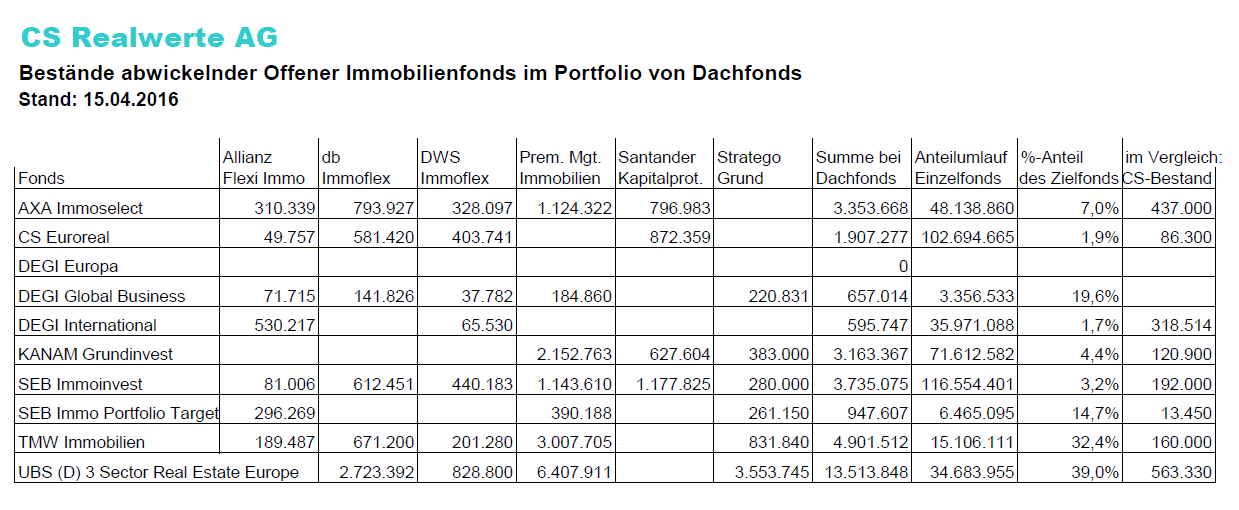

Für Offene Publikums-Immobilienfonds, von denen sich einige jetzt in Abwicklung befinden, wurden früher auch diverse Dachfonds aufgelegt. Ein gutes halbes Dutzend dieser Dachfonds geriet als Folge der Finanzkrise ebenfalls in eine Abwicklungssituation. In welchem Umfang diese Dachfonds Anteile der auch in unserem Portfolio enthaltenen Einzelfonds enthalten, ist in der Tabelle am Schluß dieses Beitrages dargestellt. Am extremsten ist die Situation beim „UBS (D) 3 Sector Real Estate Europe“, wo nicht weniger als 39 % aller umlaufenden Anteilscheine von Dachfonds gehalten werden.

Bisher ging jedermann davon aus, daß diese Dachfonds sich in der Abwicklungsphase passiv verhalten, d.h. abwarten, was die Einzelfonds an Ausschüttungen liefern und das dann jeweils an ihre eigenen Anteilscheininhaber durchreichen.

Dann gab es am 7.4.2016 beim Dachfonds „Santander Vermögensverwaltungsfonds Kapitalprotekt P“ (WKN: SEB 1AA) eine aus der Wertentwicklung der enthaltenen Einzelfonds nicht erklärliche Reduzierung des Inventarwertes (Net Asset Value, NAV) um rd. 2,5 %. Die auf Nachfrage gegebene Auskunft der Kapitalanlagegesellschaft dazu lautete: „Der NAV-Rückgang um 10 € am 07.04. ist auf einen Verkauf („an einem Zweitmarkt“) von Fondsanteilen im Bestand zurückzuführen.“

Ferner finden wir auf der Internet-Seite des Stratego Grund folgenden Hinweis: „Nach Vorgaben der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) ist angestrebt, den Fonds bis zum 30.03.2018 aufzulösen. Der gesamte Bestand an Zielfonds soll in einem geordneten Prozess veräußert werden. Letztendlich hängt die Dauer für den Verkauf aller Vermögensgegenstände aber von weiteren heute noch nicht prognostizierbaren Rahmenbedingungen ab.“

Ganz offensichtlich hat also die BaFin, was bisher praktisch öffentlich nicht bekannt war, allen Dachfonds Zeitvorgaben für ihre Auflösung gesetzt, die in keinem Fall mit den Abwicklungszeiträumen der Einzelfonds harmonieren. Mit anderen Worten: Um diese (im Grundsatz wirtschaftlich unsinnigen und kontraproduktiven) Vorgaben der BaFin zu erfüllen, könnten die Dachfonds auch zu Abgaben über die Börse gezwungen sein, womit unnötiger Weise zusätzlich für alle Beteiligten Werte vernichtet würden.

Auf diese neue, uns bisher nicht bekannte Situation müssen wir uns einstellen. Insbesondere bedeutet es nämlich, daß durch Anteilsverkäufe der Dachfonds ein aus der wirtschaftlichen Situation der Einzelfonds gar nicht begründbarer Druck auf die Börsenkurse entstehen kann. Da aber bei der HypoVereinsbank der Beleihungswert unseres Depots an die Börsenkurse gekoppelt ist, würden uns hier durch mögliche Anteilsverkäufe der Dachfonds ausgelöste „außerordentliche“ Kursrückgänge unmittelbar treffen. Dieses Risiko bestand nach bisherigem Kenntnisstand nicht. Es ist demzufolge in unserer Gesamtririkoeinschätzung neu zu berücksichtigen.

Andererseits ergibt sich durch diese veränderten Rahmenbedingungen ggf. auch die Chance, Anteile an Einzelfonds in entsprechenden Schwächephasen deutlich günstiger zu erwerben als bislang gedacht. Die beschriebene Situation hat ja überhaupt nichts mit der wirtschaftschaftlichen Situation der Einzelfonds zu tun: Die Einschätzung der Verwertbarkeit des restlichen Immobilienbestandes, vor allem aber auch der gar nicht veränderbare Wert des in den Fonds als Cash-Quote zurückgehaltenen Bargeldes, führt zu Inventarwerten und realistischen Erwartungen zum Gesamt-Liquidationserlös, die vom Börsenkurs nicht im geringsten beeinflußt werden.

Fährt man, was bisher unsere Absicht war, eine „buy-and-hold“-Strategie, stellt also ausschließlich auf den am Ende voraussichtlich herauskommenden Abwicklungserlös als Summe regelmäßiger Kapitalrückzahlungen der Fonds ab, dann könnte einem die zwischenzeitliche Börsenkursentwicklung ganz gleichgültig sein. Allerdings nur, so lange vorübergehende Kursverluste nicht zu Schwierigkeiten bei der Einhaltung der Beleihungsgrenzen führen.

Grundsätzlich kann man das erweiterte Risiko rückläufiger Börsenkurse wohl als begrenzt einschätzen, denn: Bei den großen Einzelfonds liegen die Börsenkurse bereits heute deutlich unter den Preisen, die einschlägig bekannte und regelmäßig mit Übernahmeangeboten für abwickelnde OIF auftretende Hedge-Fonds zuletzt Ende 2015 zu zahlen bereit waren. Es ist also relativ wahrscheinlich, daß hier in den nächsten Monaten erneute Angebote folgen werden. Aber: Vorsicht ist die Mutter der Porzellankiste.

Mit der veränderten Situation haben sich Vorstand und Aufsichtsrat der CS Realwerte AG unverzüglich beschäftigt und sind zu folgender Entscheidung gekommen:

Die Sicherung des Unternehmensbestandes hat für die CS Realwerte AG absoluten Vorrang vor der Ausschöpfung sämtlicher Ertragserzielungsmöglichkeiten. In Anbetracht des zusätzlichen Risikos, das uns nunmehr aus der bisher unerwarteten möglichen Beeinträchtigung unserer Beleihungswerte durch Anteils-Verkäufe von Dachfonds erwachsen ist, muß die Risikokurve bereits kurzfristig deutlich abgeflacht werden. War bei der Relation Eigenkapital zu Fremdkapital bisher das Verhältnis 1:2 angestrebt, muß diese Relation nunmehr deutlich verringert werden. Das neue Ziel ist, bis Herbst 2016 zu einem Verhältnis 1:1 zu kommen.

Das heißt konkret, daß innerhalb der nächsten Monate (aus Kapitalrückzahlungen der Fonds, aber auch durch Anteils-Verkäufe) die Inanspruchnahmen von Bankkrediten, die sich per 31.03.2016 noch auf rd. 10,9 Mio. Euro belaufen hatten, auf 6,5 Mio. Euro zu reduzieren sind.

In Ausnutzung günstiger Börsenkonstellationen konnte der Vorstand binnen lediglich zwei Tagen nach diesem gemeinsamen Gremienbeschluß von dem gestellten Abbau-Ziel von 4,4 Mio. Euro bereits 2,8 Mio. Euro abarbeiten, und zwar im Ergebnis praktisch verlustfrei.

Wir glauben, daß die dauerhafte Sicherung des Unternehmensbestandes auch für unsere Aktionäre Priorität hat vor kurzfristiger Ertragsmaximierung. Deshalb haben wir zuversichtlich die Erwartung, daß mindestens die ganz überwiegende Mehrheit unserer Aktionäre für die nunmehr zu treffen gewesenen Entscheidungen Verständnis hat und unsere Strategie einer signifikanten Abflachung der Risikokurve unterstützt.

Bitte besuchen Sie unsere für den 26.08.2016 geplante Hauptversammlung, wo wir diese für das Unternehmen existentiellen Fragen mit Ihnen offen und ausführlich diskutieren möchten.

Für eine vergrößerte Ansicht klicken Sie bitte auf die Tabelle.