Category : Neuigkeiten

Category : Neuigkeiten

Die nächste Ausschüttung des CS Euroreal war für „spätestens Juli 2019“ angekündigt. Und da sich die Abwicklungsbanken mit so etwas bisher nie sonderlich beeilt hatten, hatten wir beim CS Euroreal eben auch mit Juli gerechnet. Obwohl der Fonds ja in den letzten paar Monaten neun seiner zum letzten Abwicklungsberichts-Stichtag (30.09.2018) noch 11 vorhanden gewesenen Immobilien inzwischen hatte verkaufen können.

Gerade traf den Verfasser dieser Zeilen dann beim routinemäßigen Lesen der Neuigkeiten fast der Schlag. Schreibt die Commerzbank auf ihrer Internet-Seite doch tatsächlich:

„Im Zuge der Abwicklung des Offenen Immobilienfonds CS EUROREAL werden am 20. März 2019 insgesamt ca. 151,1 Mio. EUR bzw. 1,54 EUR pro Anteil für die Anteilklasse EUR ausgezahlt.“

Daß wir das noch erleben dürfen: Die Commerzbank überrascht in puncto Anlegerfreundlichkeit positiv! Was für ein schöner Tag.

steh’n in der Welt herum.

Doch niemand will sie kaufen,

ach, das ist ja wirklich dumm.

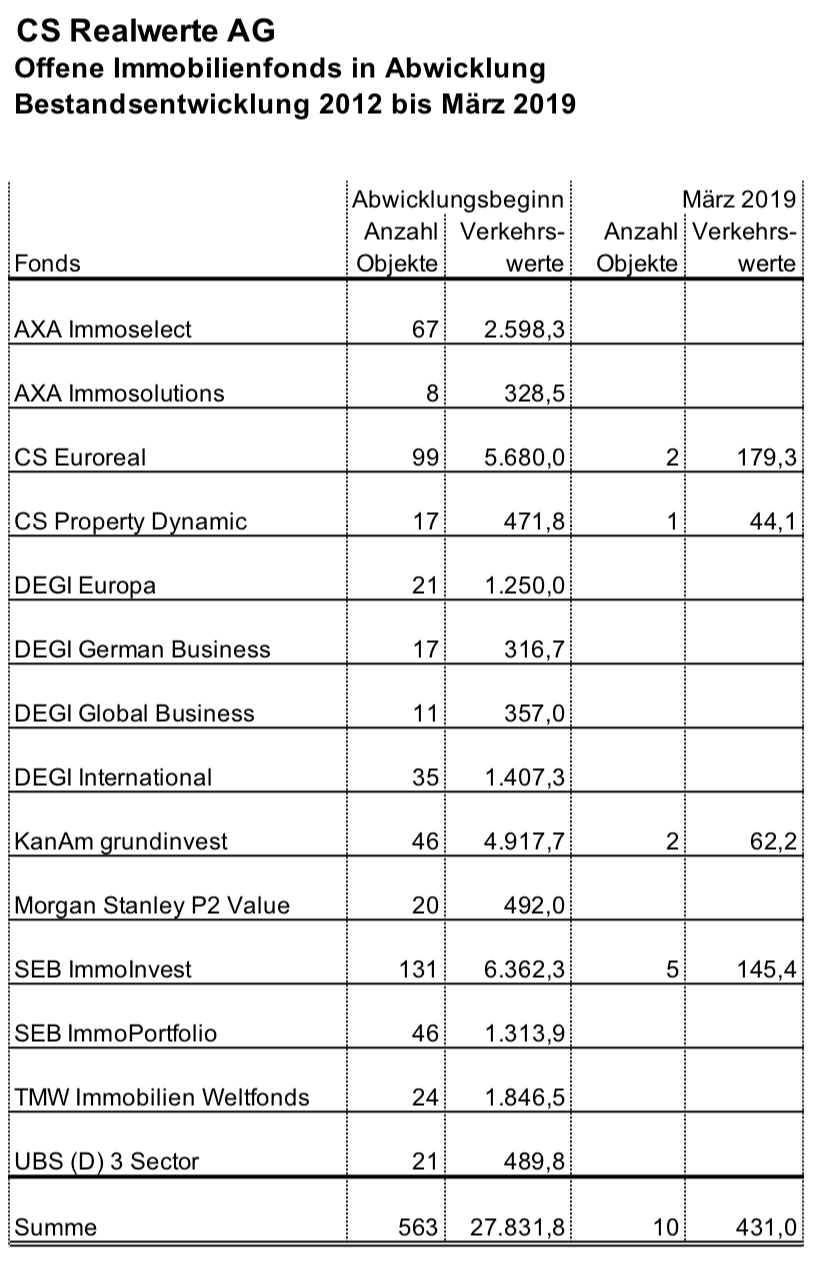

Ja, liebe Leute, es ist so weit. Nachdem gestern der SEB ImmoInvest den Verkauf seines Schmuckstücks in Kelsterbach meldete, stehen in den von uns beobachteten Fonds jetzt nur noch 10 Restobjekte zum Verkauf. Jedenfalls, wenn man die bereits bekannten, aber noch nicht offiziell gemeldeten jüngsten Verkäufe des CS Euroreal (alle Frankreich und Italien) und des SEB ImmoInvest (Chesterbrook-Portfolio USA) gedanklich berücksichtigt. Und wenn man die unsägliche Brandschaden-Ruine des DEGI International in Bukarest außen vor läßt, die als „Häuserlein“ zu bezeichnen meine Tastatur sich weigert. Über 98 % des Dramas sind auf der Bühne der Immobilienmärkte damit aufgeführt. Wir stehen kurz davor, daß der Vorhang endgültig fällt: Bis Dez. 2019 bzw. April 2020 müssen nach den Vorgaben der BAFin auch die letzten Fonds restlos alles verkauft haben.

Wenn wir mal betrachten, von wo wir kommen, dann war das ein weiter, weiter Weg. Man begann das Drama nach der letzten großen Finanzkrise aufzuführen, im Prinzip mit Zwangsverkäufen ab dem Jahr 2012. Da hatten die 14 von uns beobachteten abwickelnden Offenen Immobilienfonds noch über 500 Einzelobjekte mit Verkehrswerten von fast 28 Mrd. EUR unter die Leute zu bringen. Und das laut BAFin-Vorgabe innerhalb von drei Jahren; nur den „big three“ CS Euroreal, KanAm grundinvest und SEB ImmoInvest gewährte die Behörde von vornherein mit fünf Jahren etwas mehr Zeit. Damit Sie diese Größenordnung an staatlich verordneten Zwangsverkäufen einordnen können: Die gesamten deutschen Büroimmobilien-Transaktionen eines Jahres gehen auch in den besten Jahren kaum über 50 Mrd. EUR p.a. hinaus. Nach Ablauf der fondseigenen Abwicklungsfristen gingen unverkaufte Teile der Portfolien auf die vormaligen Depotbanken über (heute: Verwahrstelle), die dann von der BAFin sämtlich drei Jahre Nachfrist für die Verkäufe bekamen.

Im Detail stellt sich das wie folgt dar:

Zu dieser Tabelle ist anzumerken: Wir haben sie heute früh in aller Eile zusammengenagelt, wobei Schnelligkeit vor Genauigkeit ging. Bei einigen Fonds war die Datenlage bei nur flüchtiger Betrachtung so diffus, daß wir nicht bei jeder einzelnen Zahl für ihre Richtigkeit die Hand in’s Feuer legen möchten. Aber nach dem Motto „Lieber ungenau richtig, als exakt falsch“ stimmt das Gesamtbild, und Sie erkennen, was wir mit dieser Statistik eigentlich sagen möchten.

Es ist nämlich Folgendes, was wir Ihnen mit dieser Statistik sagen wollen: Als wir unser ausgesprochen spezielles Geschäft am Ende der Nahrungskette der Kapitalmärkte im Jahr 2011 aufnahmen (damals noch nicht in der CS verselbständigt, sondern innerhalb der Aktien-Gesellschaft für Historische Wertpapiere), da wiesen die Börsenkurse der in Schieflage geratenen Fonds im Vergleich zu den offiziellen Rücknahmewerten (= Nettoinventarwert) oft Abschläge von 40 %, manchmal sogar bis zu 50 % auf. Damit bepreiste die Börse das Risiko, daß im Zuge der nunmehr zwangsläufigen Abwicklung der Fonds entsprechend große Wertverluste beim Verkauf der riesigen Immobilienbestände eintreten würden. Man darf nicht vergessen: Das war 2011. Da gingen die Immobilienmärkte noch weltweit in Sack und Asche.

In der Tat gab es dann den einen oder anderen Fonds, bei dem dieser hohe Abschlag sogar gerechtfertigt war. Tatsächlich sind in Einzelfällen Wertverluste von 40 % und mehr eingetreten, vor allem, wenn die Fondsobjekte noch stark kreditfinanziert gewesen waren. Doch im Großen und Ganzen hat sich unsere damalige Einschätzung als richtig erwiesen, daß die Börse die zu erwartenden Verwertungsergebnisse zu pessimistisch beurteilte. Im Nachhinein wissen wir, daß einige Fonds (allen voran der CS Euroreal und der KanAm grundinvest) dank ihrer ausgezeichneten Portfolioqualität und eines guten Managements mit nur ganz geringen Blessuren abgewickelt werden konnten.

Die von uns damals erwarteten Wertaufholungen sind also in den Folgejahren und bis heute tatsächlich eingetreten und haben uns ausgezeichnete Ergebnisse beschert. Einen gehörigen Teil dazu beigetragen hat natürlich auch der Super-Immobilien-Boom der letzten Jahre, den wir uns nun ganz bestimmt nicht als eigenen Erfolg an die Brust heften können. Da haben wir einfach nur eine Extra-Portion Glück gehabt.

Wie gesagt, anfangs war die große Frage, wie gut die betroffenen Fonds innerhalb weniger Jahre Immobilienbestände im Wert von fast 28 Mrd. EUR würden verwerten können. Doch diese Phase ist, nachdem heute über 98 % der Bestände abgebaut sind, endgültig vorüber. Die ganz marginalen übrig gebliebenen Restbestände sind für alle von uns gehaltenen Fonds de facto kein Risiko mehr. Dafür haben wir heute aber auch nur noch im Börsenkurs ausgedrückte Wertabschläge von – über alle Fonds hinweg – in etwa 15 %. Aber das bedeutet, nachdem die Immobilien fast alle weg sind,: Wir kaufen heute einen Euro in den Fonds vorhandenes Bargeld für 85 cent. Das ist immer noch kein schlechtes Geschäft, und vor allem ein nahezu vollständig risikofreies.

In unserem bevorzugten Informationsdienst lesen wir soeben:

„Fallende Renditen in Deutschlands erstklassigen Bürostandorten lenken die Aufmerksamkeit von Investoren auf der Suche nach besseren Erträgen auf Nebenstandorte.

Die Analyse zeigt, daß die durchschnittliche Spitzenrendite in den sieben deutschen Prime-Standorten 2018 um 24 Basispunkte auf 3,06 % gesunken ist. Die niedrigsten Renditen gab es in Berlin mit 2,8 % und München mit 2,9 %.

Jedoch fielen die Renditen noch schneller in C und D Standorten, wie die Untersuchung von 76 Städten belegt. Das beweist, daß sich Investoren auf der Risikokurve aufwärts bewegen. In 26 D-Städten fiel die Durchschnittsrendite um 28 Bp auf 6,7 %.

Am stärksten war das Mietwachstum in A-Städten, die einen Anstieg um 5,7 % auf eine Durchschnittsmiete von 31,04 €/m2 verzeichneten. Für den Mieter einer Bürofläche war Frankfurt die teuerste Stadt mit 42 €/m2, die billigsten Büroflächen findet man in Gera mit 7,50 €/m2.

Auch in den 13 B-Städten zogen die Mieten an und erreichten mit einem Anstieg von 4,1 % einen Durchschnitt von 15,54 €/m2. Im Gegensatz dazu verlangsamte sich der Mietanstieg in den D-Städten oder kam gar ganz zum Erliegen.

Spitzenrenditen in C-Städten stiegen um 5 % auf 13,35 €/m2, wobei das Bild verzerrt wird von explosiven Anstiegen in Hotspots wie Braunschweig, Bochum und Mönchengladbach.“

Wir haben nichts gegen Braunschweig – schließlich ist das Braunschweiger Land unsere Heimat. Aber wenn in einem Bericht über den deutschen Büroimmobilienmarkt Braunschweig, Bochum und Mönchengladbach als „Hotspots“ hervorstechen, dann sagt all die Erfahrung des in Ehren ergrauten Anlegers: Das Ende des Zyklus ist nahe. Oder, wie der amerikanische Börsenspekulant Will Rogers Ende der 1920er Jahre einem Greenhorn auf die Frage riet, wo er noch investieren solle: „Guter Mann, wir hocken auf einem Vulkan. Für professionelle Vulkanhocker wie mich ist das schon ganz in Ordnung. Aber Anfänger wie Sie sollten die Beine in die Hand nehmen und laufen, so weit Sie nur können.“

Wir müssen zugeben, der SEB ImmoInvest vermag uns immer noch auf’s Neue zu überraschen. Und zwar mit seiner Kreativität der Begründungen, warum irgendein Verkauf mal wieder voll Scheiße gelaufen ist.

Heute ging der offizielle Rücknahmepreis um 0,04 EUR zurück, was bei 116,5 Mio. Anteilen in Mark und Pfennig rd. 4,7 Mio. EUR sind. Begründung: Verkauf der Immobilie in Kelsterbach. Wörtlich heißt es:

„Die Büroimmobilie wurde 1994 für den Fonds erworben und steht seit dem Auszug des Hauptmieters in 2012 leer. Das Objekt liegt in einem Gewerbegebiet in unmittelbarer Nähe zum Frankfurter Flughafen. Die Vermietbarkeit der Immobilie litt unter der im Oktober 2011 in Betrieb genommenen neuen Landebahn. Aufgrund der starken Lärmbelästigung ist eine Vermietung nur sehr eingeschränkt möglich. Das Objekt konnte somit nur unter dem zuletzt festgestellten Verkehrswert verkauft werden. Dennoch bot der Verkauf zum jetzigen Zeitpunkt die wirtschaftlich beste Option.“

Der zuletzt festgestellte Verkehrswert war 11,8 Mio. EUR. Also ist das architektonische Glanzstück für 7 Mio. EUR über den Tisch gegangen (was bei 15.371 m2 Nutzfläche atemberaubende 455 EUR pro m2 sind, in Frankfurt ein sonst kaum erzielbarer Spitzenwert). Dieser Preis war allerdings auch ganz exakt das, was wir den Savills/SEB-Leuten in unserer internen Verkaufspreisprognose zugetraut hatten.

Zum Thema „wirtschaftlich beste Option“ müssen wir leider wiederholen, was wir schon zum kürzlichen Verkauf des italienischen Einkaufszentrums in Udine anmerkten: Die wirtschaftlich beste Option (für Nichtstun viel Geld kassieren) war es auch in diesem Fall ausschließlich für SEB/Savills. Seit dem Auszug des Mieters 7 Jahre lang Verwaltungsgebühren zu kassieren, aber in dieser langen Zeit nichts für die Wiederherstellung der Vermietbarkeit zu tun, so viel Unverfrorenheit muß diesen großen Strategen erst einmal einer nachmachen. Würde man deswegen nachfragen, dann würde die überaus kreative Kommunikationsabteilung von SEB/Savills aber sicher auch noch eine Begründung finden, warum in der kurzen Zeit von nur 7 Jahren der Einbau geeigneter Lärmschutzfenster, wie man sie in der Umgebung des Frankfurter Flughafens in sonst praktisch allen betroffenen Gebäuden findet, unter keinen Umständen durchführbar war.

Nun aber mal wieder zur Sache. Die Rede ist jetzt tatsächlich von der CS Realwerte. Der Verfasser dieser Zeilen war fleißig und hat die Januar-Buchführung nachgearbeitet. In Kürze wird also die Monatsübersicht Januar 2019 hier zu sehen sein.

Dem aufmerksamen Leser wird dabei ein deutlicher weiterer Anstieg des inneren Wertes pro Aktie auf nunmehr 1.224,98 € auffallen. Das hat auch mit dem operativen Geschäft zu tun, denn der Januar ist erneut ordentlich gelaufen. Wesentlicher Grund ist allerdings die Adjustierung der latenten Steuerposition, nachdem der Jahresabschluß in Rohform bereits aufgestellt ist. In unseren unterjährigen Statistiken verwenden wir einen idealtypischen Ertragsteuersatz für den Ansatz latenter Steuern. Bei unserem besonderen Geschäftsmodell kann die Realität jedoch öfter mal von idealtypischen Annahmen abweichen. Das war im Geschäftsjahr 2018 schlußendlich der Fall: Statt eines Ertragsteueraufwands ergab sich, trotz deutlich positivem Ergebnis, sogar noch ein Körperschaftsteuer-Erstattungsanspruch. Darüber wird sicher niemand böse sein.