Category : Neuigkeiten

Category : Neuigkeiten

Gestern abend hat der Aufsichtsrat der CS Realwerte AG in seiner Bilanzsitzung den Jahresabschluß 2018 gebilligt, der damit festgestellt ist. Folglich konnten wir heute in der Rubik „Publikationen“ den Geschäftsbericht 2018 online stellen.

Die Einladung zur Hauptversammlung am 28. Juni 2019 in Wolfenbüttel (die unter anderem auch den Vorschlag zur Zahlung einer Dividende von 100,00 EUR pro Aktie beeinhaltet) wird im Laufe der nächsten Woche im Bundesanzeiger veröffentlich werden. Die gedruckte Version des Geschäftsberichtes wird am 17. Mai an alle Aktionäre verschickt.

Soeben kündigt die Commerzbank AG als Verwahrstelle des CS Property Dynamic an, daß es am 20. Mai 2019 eine Ausschüttung von 10,09 EUR pro Anteil geben wird. Nach dem kürzlichen Verkauf der letzten im Fonds noch vorhanden gewesenen Immobilie (Rondo Business Park in Krakau) ist das jetzt keine sonderliche Überraschung.

Nachdem wir vom CS Property Dynamic aber inzwischen fast 400.000 Anteile besitzen (womit wir mit einer Beteiligung von 15 % der größte Anteilseigner dieses Fonds sein dürften) haben wir Ende Mai dann ein Luxusproblem: Wohin mit 4 Millionen?

Im übrigen wird die Commerzbank AG ihrem inzwischen legendären Ruf als DüBaZ (Dümmste Bank aller Zeiten) mal wieder voll gerecht. Denn der Verfasser der Ausschüttungsmitteilung beliebt zu bemerken: „Die nächsten Auszahlungen an die Anleger sind abhängig von den zukünftigen Erlösen aus einem Abverkauf der Vermögensgegenstände des Sondervermögens.“ Pech gehabt, das war der falsche Textbaustein, Du Dödel. Ist es bis zu Euch Kommunikations-Helden mal wieder noch gar nicht vorgedrungen, daß der Fonds vor zwei Monaten seine letzte Immobilie verkauft hat (wobei Ihr, welche Ironie, auch genau damit dann im Abstand von nur wenigen Minuten in einer weiteren Meldung die vorgestrige Änderung des Rücknahmewertes begründet)? Da gibt es jetzt also keine Vermögensgegenstände mehr abzuverkaufen – außer vielleicht noch die Reiseschreibmaschine, auf der der „Global Head of Bullshit“ für die Kopfschmerzbank die Investoren-Mitteilungen des CS Property Dynamic zu verfassen scheint.

Es ist allgemein bekannt, daß der auf dem Rübenfeld beheimatete Verfasser dieser Zeilen nicht unbedingt als technikaffin beschrieben werden kann. Gegenüber den verschiedenen möglichen Ansichten zur richtigen Entwicklung dieser Welt weniger tolerant eingestellte Menschen würden ihn vielleicht sogar unumwunden als Fortschrittsfeind titulieren.

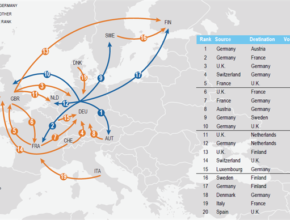

Die fleißigen Mitarbeiter der Firma Real Capital Analytics (RCA) bitten wir deshalb um Nachsicht, daß die Darstellung ihrer wunderschönen Grafik nicht so recht gelingen wollte. Der geneigte Leser möge sich also bitte vorstellen, er sei Brillenträger, und habe nur vergessen, das Monokel aufzuklemmen. Dann gelingt mit wenig Vorstellungskraft doch das Erkennen dessen, was diese Grafik (die leider auch noch am linken und rechten Rand ein paar Zentimeter verloren hat) eigentlich sagen will: Es sind die Ströme von Immobilien-Anlagekapital innerhalb Europas im I. Quartal 2019. Die Ströme ex Deutschland sind blau dargestellt, und die Ziffern entsprechen der betragsmäßig geordneten Rangordnung im rechten Teil der Tabelle, der am rechten Rand leider die Werte abhanden gekommen sind. Diese Werte reichen von Rang 1 (Deutschland > Österreich mit 3,7 Mrd. EUR), Rang 2 (Deutschland > Frankreich mit 3,6 Mrd. EUR), Rang 3 (UK > Deutschland mit 3,0 Mrd. EUR) bis Rang 19 (Italien > Frankreich mit 0,9 Mrd. EUR) und Rang 20 (Spanien > UK mit 0,8 Mrd. EUR).

Auf jeden Fall zeigt diese Statistik sehr schön, wie stark die europäischen Immobilienmärkte inzwischen untereinander verflochten sind. Daß sie, bei genauer Betrachtung, eigentlich nur noch ein Markt mit unterschiedlichen Teilmärkten sind, wie es ja auch innerhalb der einzelnen Länder unterschiedliche Teilmärkte gibt. Europa ist weiter als manche, gerade im Vorfeld der bevorstehenden Europa-Wahl, wahrhaben wollen.

Was die Recherche von Real Capital Analytics (RCA) insgesamt sagt, ist: Im I. Quartal 2019 sind die Transaktionsvolumina in Europa gegenüber dem entsprechenden Vorjahresquartal um 32 % auf 44,5 Mrd. EUR gefallen. Das ist der niedrigste Wert eines I. Quartals in den letzten sechs Jahren und deutlich unter dem Durchschnitt dieses Zeitraums von 71 Mrd. EUR.

Als Ursache werden sowohl das inzwischen erreichte hohe Preisniveau gesehen wie auch die Schwierigkeit, überhaupt noch geeignete Objekte im immer dünner werdenden Angebot zu finden.

Im Kegelclub des Verfassers dieser Zeilen führte vor einigen Jahren ein anerkannter Mediziner angesichts immer schlechter werdender Würfe seines unmittelbaren Konkurrenten mal die Feststellung ein: „Siehste, jetzt kackt das Kind schon dünner.“ Auch der Zustand des europäischen Immobilienmarktes ist damit scheinbar ziemlich zutreffend beschrieben.

Der DEGI Global Business ist einer der in der Abwicklung schon besonders weit fortgeschrittenen Fonds, die noch in den Bestand zu nehmen sich für uns nicht mehr wirklich lohnte bzw. mangels ausreichender Materialverfügbarkeit auch gar nicht möglich war (bei einem Fonds-volumen von lediglich noch 5,5 Mio. EUR lässt sich bei unserem typischen Anlagebedarf kein Drehmoment mehr auf den Asphalt bringen).

Trotzdem, nur daß Sie es mal gehört haben: Beim DEGI Global Business ist der Anteilwert (Nettoinventarwert) heute auf Grund der Auflösung von Rückstellungen um 10,8 % auf 1,64 EUR gestiegen.

Das zeigt, daß im Thema „Rückstellungen“ bei einigen abwickelnden Immobilienfonds durchaus noch Phantasie vorhanden ist. Wir haben dieses Thema schon seit langer Zeit sehr wohl auf dem Schirm.

In unserem speziellen Geschäft ist die klassische Gliederung einer Gewinn- und Verlustrechnung nur sehr bedingt aussagekräftig. Vor allem die Veränderungen stiller Bewertungsreserven in unseren Beständen gehen in die G+V nicht ein, haben aber großen Einfluß auf das wirtschaftlich tatsächlich erzielte Ergebnis. Die „offiziellen“ Zahlen nach HGB, die wir veröffentlichen (müssen) sind also in gewisser Weise wie für den Betrunkenen die Laterne: Nicht zur Erleuchtung, sondern zum Festhalten.

Für unseren gerade in Arbeit befindlichen Geschäftsbericht 2018 haben wir deshalb erstmals eine Übersicht konzipiert, die den Erfolg des Geschäftsjahres sehr viel präziser darstellt als nur die Gewinn- und Verlustrechnung. Daraus wird auch deutlich, daß das Jahr 2018 für die CS Realwerte AG noch wesentlich erfolgreicher verlaufen ist als es die „offiziellen“ Zahlen dann zeigen.